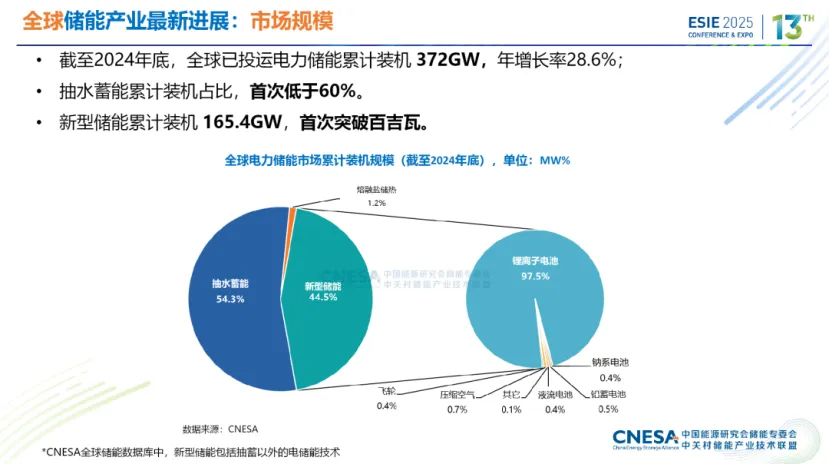

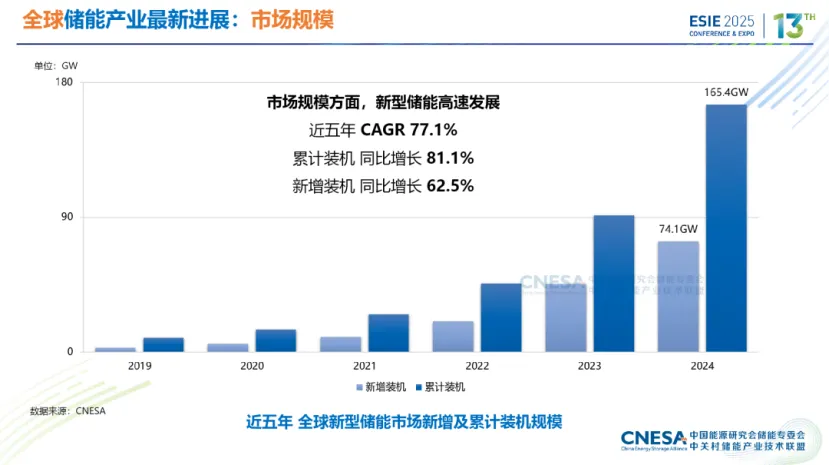

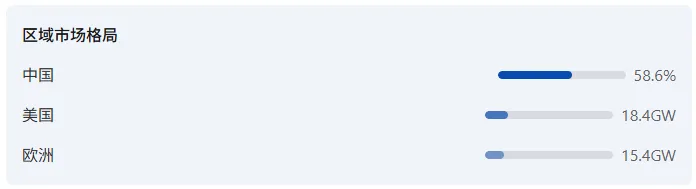

全球储能产业正经历从"规模化起步"到"全面高速增长"的关键跃迁。2025年全球新增储能装机容量首次突破100GW大关,中国以58.6%的占比稳居全球第一。行业正式从政策驱动、规模优先转向市场驱动、价值为王的新阶段。

市场前景与规模

技术路线对比

《新型电力系统发展蓝皮书》将锂电池、钠电池、液流电池、压缩空气、飞轮、重力六种新型储能技术列入规模化发展重点。各技术路线在循环寿命、能量密度、成本等维度呈现显著差异。

锂离子电池:C位技术

目前技术最成熟、发展势头最迅猛的电化学储能路线。2023年1-10月全国储能锂电池产量超146GWh,同比增长73.8%。正从314Ah向500Ah及以上大电芯迭代。

钠离子电池:成本破局者

与锂离子电池工作原理相似,但原材料成本更低。宁德时代于2021年发布第一代钠离子电池,中科海钠等新锐企业也在加速产业化。

液流电池:长时储能首选

本征安全、循环寿命超长,定位大规模、长时储能技术。输出功率和储能容量相互独立,可拓展性好,电解液为水溶液安全性高。

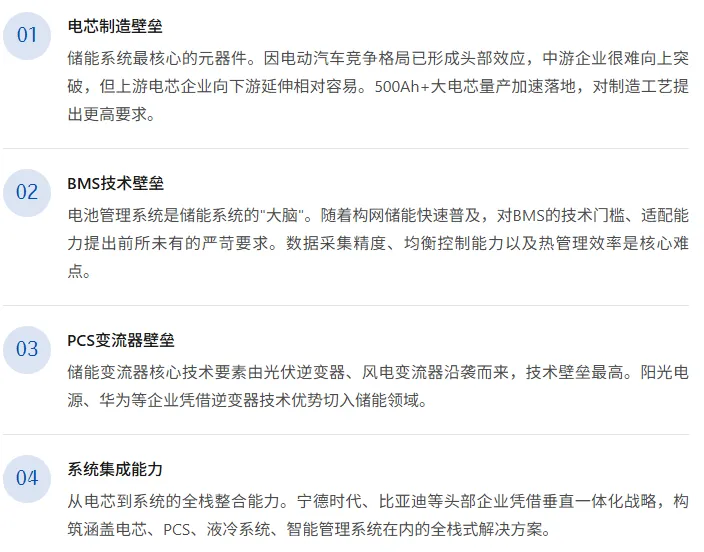

核心技术壁垒

储能行业已形成"寡头主导、分层竞争、技术迭代加速"的成熟格局,产业链各环节集中度差异明显。2025年CR10已达85%以上,中小企业生存空间被持续挤压。

全球龙头企业格局

2025年全球储能电池出货量达651.5GWh,同比增长79%。中国企业在全球储能电池市场占据绝对优势,TOP10中七家为中国企业,合计市占率高达83.3%。

未来展望

据中关村储能产业技术联盟预测,在保守场景下,2030年中国新型储能累计规模将达到371.2GW,2026-2030年复合年均增长率为20.7%;在理想场景下,预计将达到450.7GW,复合年均增长率为25.5%。

长时储能爆发

4小时及以上长时储能占比将从2025年的35%提升至2027年的80%,液流电池、压缩空气储能迎来商业化突破。

构网型储能普及

从跟网型向构网型技术演进,储能系统从被动响应转向主动支撑电网,对BMS和控制系统提出更高要求。

市场化机制完善

容量电价、电力现货市场等机制逐步完善,储能盈利模式从政策依赖转向市场化驱动。

储能已从新能源的配套选项,升级为构建新型电力系统的核心基础设施。技术之路,道阻且长。电机防护材料的革新,从来不是一蹴而就的奇迹,而是无数工程师在实验室、在生产线、在故障现场,用汗水与智慧一点点积累的成果。我撰写这些文字,是希望将散落在各处的技术星光汇聚成河,为您照亮前行的方向。无论是关于金属改性纤维的抗电蚀性能,还是新型透气阀的超行业水平的透气材料,还是绝缘系统的新材料研发,我们都力求呈现最前沿、最实用的信息。① 本公众号解读的文献均来自公开网络发表文献,解读内容系公众号小编制作,非原作者本意。小编能力有限,解读有误处,还请多多指教。若有侵权,请及时联系公众号后台。② 本公众号长期推荐文献解读、干货分享等电力,电气,机械,工艺,材料相关信息,如有内容推荐,后台联系小编即可,感谢支持。