? 固定效应不是“一锅炖”:企业、行业、年份到底怎么放?

在实证研究中,固定效应(Fixed Effects)是控制遗漏变量、提升因果识别可信度的核心工具。但很多同学在模型设定时,习惯性地把企业、行业、省份、年份等一股脑全放进去,结果要么核心变量被自动删除,要么标准误异常大,要么审稿人质疑“过度控制”。今天我们就来彻底理清:企业、行业、年份固定效应到底怎么放?什么时候能一起放?什么时候不能? ?

? 一、先搞明白:固定效应在控制什么?

| 企业固定效应 | ||

| 行业固定效应 | ||

| 年份固定效应 | ||

| 省份固定效应 |

核心逻辑:固定效应吸收的是“个体特有的、不随时间变化”的变异。如果一个变量在你的样本期内不随时间变化,它会被对应的固定效应完全吸收,无法估计系数。

⚠️ 二、最常见的“翻车现场”

场景1:同时加入企业FE和行业FE

错误做法:在模型中同时加入企业固定效应和行业固定效应。

问题:行业FE被企业FE完全吸收,因为每个企业所属的行业在样本期内是固定的。Stata会自动删除行业FE,或者提示“collinearity detected”。

正确做法:如果已经控制了企业FE,就不需要再单独控制行业FE。但如果你担心行业层面的时变冲击(如某行业某年的专项政策),应该控制 “行业×年份”交互固定效应,而不是行业FE本身。

值得注意的是,我同样看到过《世界经济》有一篇文章同时控制了企业固定效应及行业固定效应。为此,作者对此进行了解释:由于本文的企业在样本期间内发生了行业变更。因此,本文进行企业固定和行业固定来消除遗漏变量及不可观测因素对回归结果的干扰。

换而言之,如果企业所处的行业发生了变更,可以同时纳入企业+行业固定效应。如果企业所处的行业没有发生实质性变更,最后不要同时纳入企业+行业固定效应。

场景2:核心变量是行业层面的,却控制了企业FE

错误做法:核心解释变量是“行业集中度”(HHI),它不随企业变化,只随行业-年份变化。如果控制了企业FE,这个变量会被完全吸收,系数无法估计。

正确做法:此时应该使用行业固定效应 + 年份固定效应,或使用行业-年份固定效应,但不能加企业FE。

场景3:同时加入年份FE和宏观变量(如GDP增速)

错误做法:在回归中加入GDP增速等宏观变量,同时又控制了年份固定效应。

问题:GDP增速只随时间变化,不随个体变化,会被年份FE完全吸收。回归结果中该宏观变量的系数会显示为“omitted”。

正确做法:要么去掉年份FE,单独用宏观变量;要么保留年份FE,不加宏观变量。两者不能共存。

? 三、不同研究场景下的固定效应选择

| 企业FE + 年份FE | |||

| 行业FE + 年份FE | |||

| 企业FE + 年份FE + 行业×年份FE | |||

| 城市FE + 年份FE | |||

| 行业FE + 年份FE |

? 四、进阶技巧:交互固定效应

当普通固定效应无法满足需求时,可以考虑交互固定效应:

行业-年份固定效应:

absorb(企业id 年份 行业#年份),吸收每个行业在每年特有的冲击。城市-年份固定效应:

absorb(企业id 年份 城市#年份),吸收每个城市在每年特有的冲击。省份-年份固定效应:类似,吸收省份层面的时变因素。

注意:交互固定效应会消耗大量自由度(例如50个行业×15年=750个虚拟变量)。样本量较小时谨慎使用,或只在稳健性检验中加入。

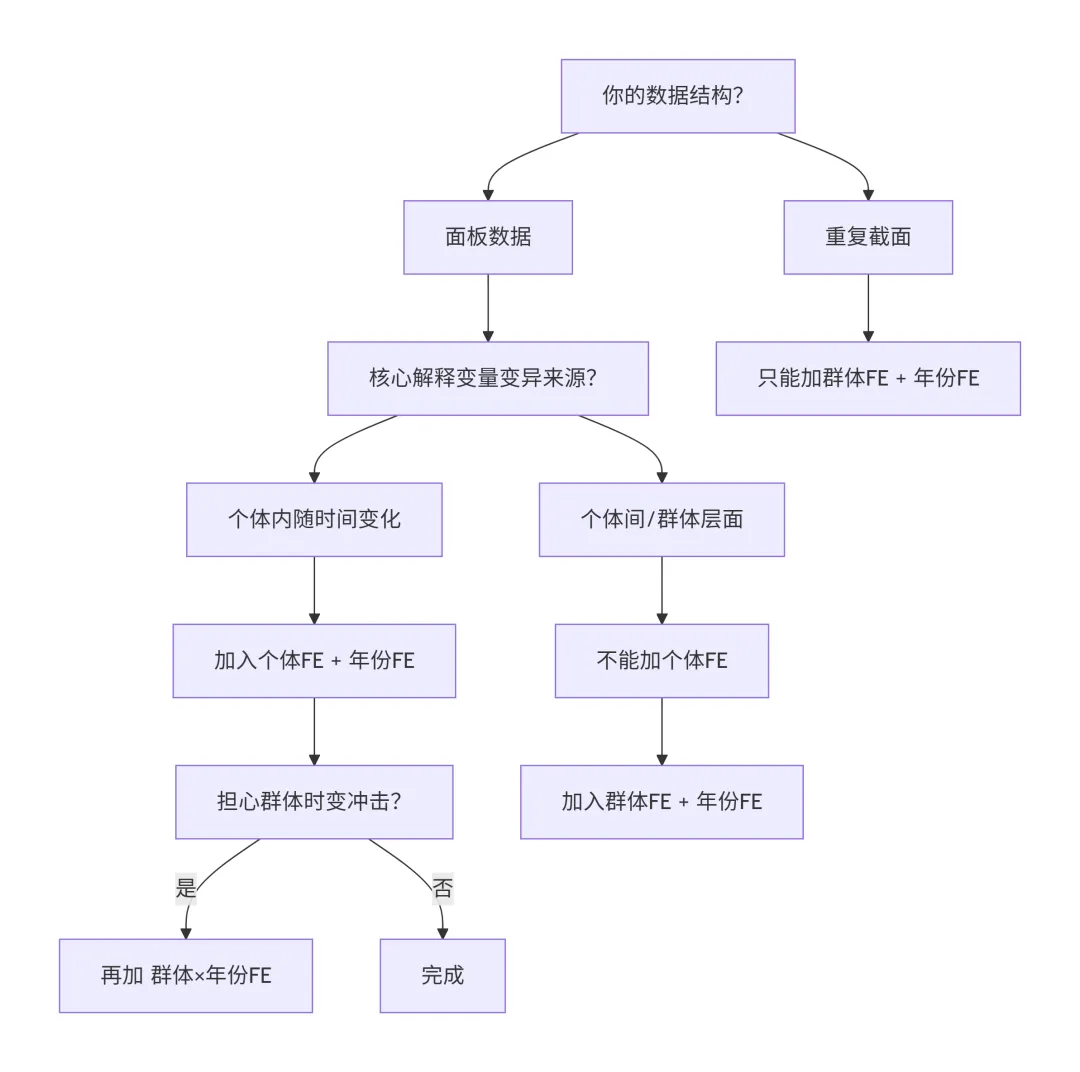

✅ 五、固定效应选择的“决策树”

一句话总结:

面板数据,X在企业内变化 → 企业FE + 年份FE(必要时加行业×年份FE)

面板数据,X在行业/城市层面 → 行业/城市FE + 年份FE(不能加企业FE)

重复截面 → 行业FE + 年份FE

? 六、论文中的表述示例

正确写法:

“为控制不随时间变化的企业固有特征,本文在回归中加入了企业固定效应;同时加入年份固定效应以吸收宏观经济周期等共同时间趋势。此外,为进一步排除行业层面时变政策冲击的干扰,在稳健性检验中进一步控制了行业-年份交互固定效应。”

错误写法:

“本文控制了企业、行业、年份固定效应。”(如果同时加了企业和行业,会被审稿人质疑)

? 七、写在最后

固定效应不是“越多越好”,而是“越准越好”。选择固定效应的核心原则是:

根据核心解释变量的变异来源决定:如果X在个体内变化,必须控制个体FE;如果X在群体层面变化,不能控制个体FE。

区分“固定效应”与“交互固定效应”:个体FE已经吸收了不随时间变化的群体特征,不需要再单独控制群体FE。

审稿人关注的不是“你控制了多少”,而是“你控制得是否有道理”。在论文中清晰说明你为什么选择这些固定效应,比堆砌固定效应更重要。

注:本文利用了Deepseek对资料进行整合,以此来简化工作。如有错误,欢迎批评指正! ?