作者 l 祁琪

来源 l祁琪(微信:ZQZ737401)

关注我和4000万财会同行,一起向上生长

大家好,我是祁琪。欢迎来到我的财税小屋,感恩遇见!

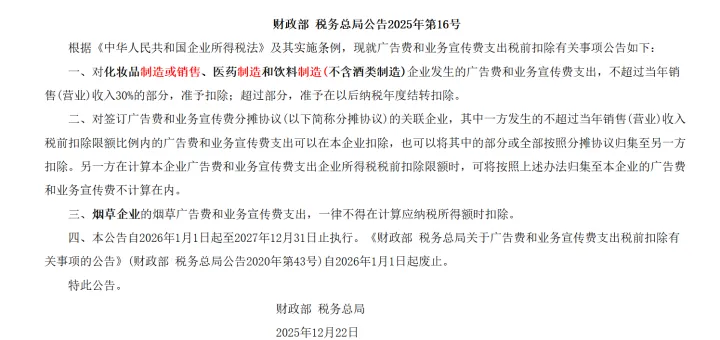

2025年12月22日,财政部、税务总局联合发布《关于广告费和业务宣传费支出税前扣除有关事项的公告》(财政部 税务总局公告2025年第16号),自2026年1月1日起执行,政策执行期限至2027年12月31日。

这一政策直接影响企业所得税税负,企业财务人员不可不知。

一、哪些行业享受30%高扣除比例?

【适用行业】化妆品制造或销售、医药制造、饮料制造(不含酒类制造)

行业 | 扣除比例 | 超限处理 |

化妆品制造或销售 | ≤当年销售(营业)收入的30% | 可向以后年度结转扣除 |

医药制造 | ≤当年销售(营业)收入的30% | 可向以后年度结转扣除 |

饮料制造(不含酒类制造) | ≤当年销售(营业)收入的30% | 可向以后年度结转扣除 |

【例1】

某化妆品制造企业,2026年度销售(营业)收入为1亿元,当年实际发生广告费和业务宣传费支出3000万元。

·扣除限额 = 1亿 × 30% = 3000万元

·实际发生额 = 3000万元

·扣除金额 = 3000万元(全额扣除)

·应纳税所得额无需调增

若该企业当年广告费支出为4000万元:

·扣除限额 = 1亿 × 30% = 3000万元

·实际发生额 = 4000万元

·超限金额 = 1000万元,准予在以后纳税年度结转扣除

【适用行业】除上述三类行业以外的其他所有企业

扣除比例 | 政策依据 |

≤当年销售(营业)收入的15% | 《企业所得税法实施条例》第四十四条 |

【注意】这里的"当年销售(营业)收入"是指主营业务收入+其他业务收入(不含营业外收入)。

三、关联企业广告费分摊:如何操作?

【政策依据】财政部税务总局公告2025年第16号第二条

【适用条件】关联企业之间须签订《广告费和业务宣传费分摊协议》

【分摊规则】

·一方发生的不超过扣除限额比例内的广告费和业务宣传费支出:可以本企业扣除,也可以按分摊协议,将部分或全部归集至另一方扣除。

·另一方在计算扣除限额时,可将归集至本企业的这部分费用不计算在内。

【例2】

A公司(化妆品制造企业)年收入2亿元,当年广告费支出5000万元,扣除限额6000万元;

B公司(软件服务企业)年收入1亿元,当年广告费支出800万元,扣除限额1500万元。

双方签订分摊协议,约定将A公司2000万元广告费归集至B公司扣除:

·A公司扣除:3000万元(自身限额内部分)

·B公司扣除:800万元(自身限额内部分)+ 2000万元(受归集部分)= 2800万元

·B公司扣除限额:1亿 × 15% = 1500万元,对受归集的2000万元不计入限额

·B公司合计扣除 = 800 + 2000 = 2800万元

【实操要点】分摊协议须留存备查,关联企业分摊须具有合理的商业目的。

四、烟草企业:广告费一律不得扣除

【政策明确】烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

此规定适用于所有烟草企业,包括制造、批发、零售等环节。

五、政策执行时间与衔接

项目 | 内容 |

执行期限 | 2026年1月1日至2027年12月31日 |

废止文件 | 《财政部税务总局公告2020年第43号》(自2026年1月1日起废止) |

政策性质 | 延续原有政策框架,扣除比例未做调整 |

·准确归类行业:需结合营业执照经营范围和实际主营业务判断适用哪类扣除比例;

·区分广告费与业务宣传费:两者可合并计算扣除,但需在账目中分开核算;

·留存备查资料:广告发布合同、发票、播放记录、效果报告等;

·关联分摊协议:须在年度汇算清缴前完成签订并留存;

·超限结转:注意超限部分只能向后结转,不能向前追溯。

写在最后:

广告费和业务宣传费的税前扣除政策,直接影响企业税负和营销投入决策。

建议企业:

·准确判断自身行业归属,选择正确的扣除比例;

·提前规划广告费预算,避免因超限增加税负;

·关联企业之间合理利用分摊机制,但须确保商业实质;

·在年度汇算清缴时,逐项核对扣除金额,防范税务风险。

我是祁琪,企业财税顾问,深耕财税行业29年,曾担任企业集团财税总监。专注企业财税合规,税务稽查风险应对、会计实操带教,服务过多家企业,辅导企业合规节税2800余万元。欢迎同频伙伴链接zqz737401交流!

END

欢迎点赞,转发、在看给我鼓励

如果觉得本文有用,请小小支持一下,下次为你分享更多~

??关注我??

陪你一起向上生长,成为更好的自己!