相关报告|《中国人血白蛋白行业发展趋势分析与投资前景研究报告(2026-2033年)》

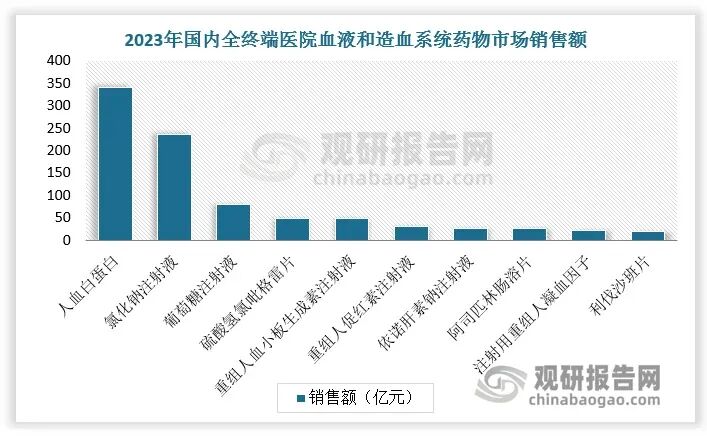

一、人血白蛋白是生物医药“黄金赛道”,销售额稳居国内全终端医院血液和造血系统药物榜首

人血白蛋白是血浆中含量最丰富的蛋白质,占血浆总蛋白的60%,由肝细胞合成,在维持血浆渗透压、平衡血管内外液体分布方面发挥核心作用。此外,它还承担着运输体内多种离子、脂质及代谢产物的功能。作为药品,人血白蛋白主要用于纠正低白蛋白血症,广泛应用于肝硬化、肾病综合征、严重烧伤、感染性疾病以及大型手术后的液体复苏,是重症监护与慢性病治疗中的“生命线”。

数据来源:观研天下数据中心整理

基于其广泛的临床需求,国内公立医疗机构人血白蛋白年销售额呈现增长态势。2016年以来,国内公立医疗机构人血白蛋白年销售额均超100亿元,并在2021年突破200亿元大关,至2023年达到峰值270亿元。人血白蛋白被称为生物医药“黄金赛道”,2023年国内全终端医院血液和造血系统药物市场销售额达1866.56亿元,其中人血白蛋白是唯一超300亿的单一品种。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、我国人血白蛋白行业发展较为成熟,批签发量呈逐年上升态势

人血白蛋白是国内首个进行大规模生产的血制品品种,行业发展较为成熟,2025年我国人血白蛋白签发批次增长至5565批次。

数据来源:观研天下数据中心整理

三、人血白蛋白供给端刚性约束突出,持续推高对外进口依赖程度

根据观研报告网发布的《中国人血白蛋白行业发展趋势分析与投资前景研究报告(2026-2033年)》显示,我国人血白蛋白药品批签发量虽呈逐年上升态势,但受原料来源、生产工艺及监管体系等多重因素制约,相较于持续增长的临床用药需求,市场仍存在显著供给缺口。

原料来源方面,国家规定血液制品的原材料为健康人血浆,只能通过单采血浆站获取。原料血浆供给端存在不足,导致血液制品供应量有限。生产工艺方面,人血白蛋白主要从人血浆中提取,由于市场需求量大,单靠人血浆提取难以满足市场需求。监管体系方面,鉴于血液制品的特殊性和极高的安全性要求,我国对血制品实行全流程严格监管,从2021年起不再批准新的血液制品生产企业。

人血白蛋白供给端刚性约束突出,进一步加剧了市场供需矛盾,并持续推高对外进口依赖程度。2021年市场批签发量前四位均为境外企业,合计占比达 60.8%。2024年澳大利亚跨国生物制药公司--杰特贝林人血白蛋白在国内全终端医院销售额领跑市场,达到73.03亿元;其次是美国Baxalta,销售额达29.31亿元。

数据来源:观研天下数据中心整理

四、人血白蛋白工艺创新升级,市场竞争格局有望重塑

随着市场发展,人血白蛋白迎来工艺升级与成本革命,正在改写竞争规则。国内人血白蛋白企业工艺分两大主线:传统血浆提取(低温乙醇法 + 层析改良)为主流,基因工程重组(酵母 / 植物)为下一代核心突破方向。

当前90%以上人血白蛋白产能依赖改良低温乙醇法,头部企业(天坛生物、华兰生物等)通过Cohn法结合层析纯化、纳米过滤等技术优化,将血浆白蛋白收率提升至18–20g/L,纯度达99.5%以上,同时通过智能化管控保障批间一致性,但仍受血浆原料供给刚性约束,存在周期长、成本高的痛点。

国内头部人血白蛋白企业工艺特点

资料来源:观研天下整理

毕赤酵母表达(通化安睿特等,Ⅲ期临床阶段)与水稻胚乳表达(禾元生物,奥福民已获批上市)两条路线实现突破,彻底摆脱血浆依赖,成本较传统工艺降低40%以上。头部企业同步试点连续流工艺,可缩短生产周期50%、降低成本30–40%。未来3–5年,重组技术与连续流工艺将逐步替代传统工艺,重构行业供给结构,助力缓解市场缺口、降低进口依赖。

国内人血白蛋白下一代创新路线

资料来源:观研天下整理

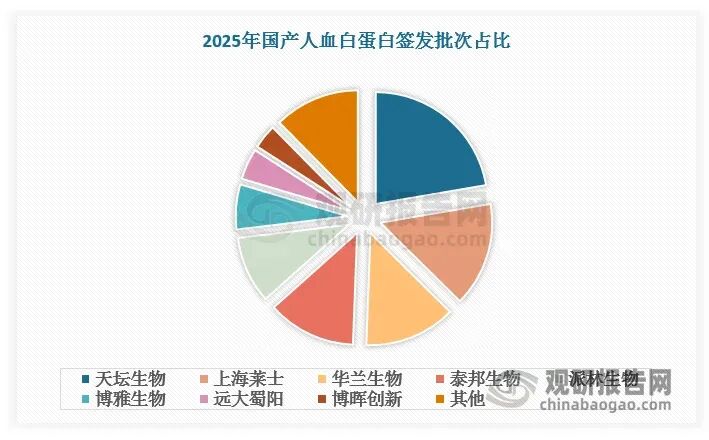

根据数据,2025年国产人血白蛋白签发批次中,天坛生物、上海莱士、华兰生物排名前三位,分别占比22.30%、15.10%、13.20%。

数据来源:观研天下数据中心整理(zlj)

【版权申明】本文著作权为观研天下®️所有,未经授权不得转载。 |

关 于 我 们

关 于 我 们

· 网 站:观研报告网 ChinaBaoGao.com