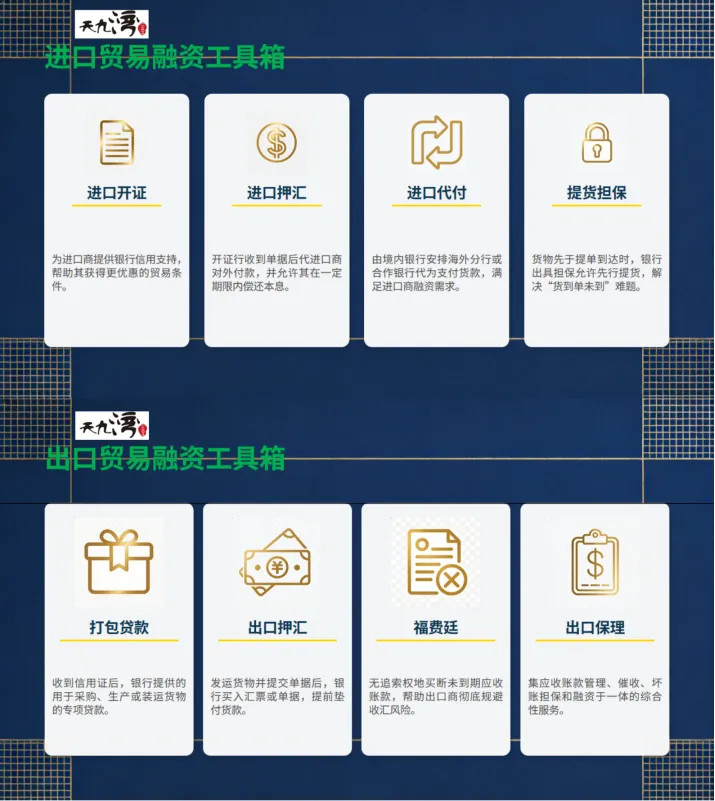

银行、企业、同业资源:信用证场景化发展情况及案例(电费证、燃气证和运费证等)同业实践交流会

跨境资产证券化,本质是境内外资产与资本的双向打通,一头连着 “走出去” 盘活存量、对接全球低成本资金,一头连着 “引进来” 吸引国际资本、服务中资出海企业。从贸易金融与跨境结构融资视角看,它早已不是单纯的资本市场创新,而是跨境投融资、外汇管理、数据合规、人民币国际化交织的系统工程。结合当下政策与实务痛点,从实操角度,谈一谈当前跨境 ABS 的可行路径、堵点与破局方向。

一、先看清:跨境 ABS 的两大方向与核心逻辑

当前跨境资产证券化,清晰分为境内主体走出去、境外主体引进来两条主线,底层逻辑都是以稳定现金流为核心、以 SPV 风险隔离为骨架、以跨境规则为边界。

- 走出去:境内资产 / 债权→跨境结构→境外发行 / 境外投资→获得全球流动性

- 引进来:境外资产 / 海外应收→跨境结构→境内发行→对接人民币市场与境内资金

两条线都绕不开三个核心约束:外债与外汇管理、数据跨境合规、税收与托管清算。这也是实务中最容易 “卡壳” 的地方。

二、走出去:境内资产跨境证券化,三条可落地路径

1)境内发行、境外投资:最稳妥的 “小步快走”

目前最成熟、风险最低、可规模化的模式,仍是境内发 ABS/ABN,通过 CIBM Direct、债券通北向通、QFII/RQFII 对接境外资金。

- 银行间市场:信贷 ABS、ABN 对境外机构开放,备案即可入市

- 交易所市场:QFII/RQFII 可投,互联互通进一步降低门槛

- 优势:结构简单、监管清晰、不涉及资产出境、无额外外债与数据出境压力

实务提醒:

- 债券通目前主要覆盖银行间,交易所仍有壁垒,跨境便利性仍待提升

- 境外投资者最关心税收确定性—— 利息免税政策虽延续至 2027 年底,但 ABS 是否全覆盖仍需明确口径

- 汇率对冲工具不足,仍是国际资金配置的主要顾虑

2)境内资产境外发行:直接转让难,双 SPV 是务实解

直接把境内债权 / 租赁资产转到境外 SPV 发 ABS,实操障碍集中:

- 外债登记:债务人逐一登记不可行,统一登记规则不明确

- 数据出境:个人信息、信贷数据出境安全评估成本高、周期长

- 外汇划转:跨境转让对价与后续回款路径不清晰

更可行的是双 SPV 结构:

- 境内 SPV 持有基础资产,保持法律与现金流在岸

- 境外 SPV 持有境内 SPV 权益 / 票据,在香港等离岸市场发行 ABS

- 典型方向:融资租赁、供应链应收、消费金融、优质信贷

近期香港提出的结构化融资全球通(SFGC) 倡议,正是沿着这个思路:优化债券通、扩围交易所资产、允许香港合格孤儿 SPV 参与,把在岸 ABS 再打包成离岸产品,对接全球机构资金。一旦落地,将成为境内资产出境最顺滑的管道。

3)代币化 ABS:审慎监管下的创新窗口

2026 年 2 月证监会《境内资产境外发行资产支持证券代币监管指引》释放明确信号:不一刀切禁止,但严格备案与合规底线。

- 允许:符合外汇、数据安全、跨境投资规则,履行备案

- 禁止:六大类负面清单(涉敏感行业、虚假资产、规避监管等)

- 定位:技术创新不能降低资产证券化的风险底线,不能为了代币而弱化结构安全

对贸金与结构融资团队而言,代币化更适合作为长期探索方向,现阶段仍应以传统跨境结构为主。

三、引进来:境外资产入境发 ABS,两大主战场

中资企业 “走出去” 后,海外资产回流境内融资需求强烈。境内利率优势、人民币稳定性、审批效率,让 “境外资产、境内发债” 成为优选。

1)银行间熊猫债 + 熊猫 ABS:最主流通道

- 规则成熟:境外非金融企业可注册发行,常发行计划简化多次融资

- 产品齐全:超短融、中期票据、ABN、资产担保工具全覆盖

- 实务路径:境外资产→境外 SPV 持有→向境内发行载体转让权益→境内发 ABS

难点在于境外资产入境受让:境外法律约束、外汇与结汇无明确细则,建议优先用双 SPV 反向结构,避免直接跨境受让债权。

2)上海自贸区离岸 ABS:制度型开放试验田

2025 年上海自贸离岸债系列政策,为跨境 ABS 打开离岸创新窗口:

- 发行主体:境外子公司、海外分支

- 投资主体:境外机构

- 规则:适用国际惯例

- 币种:鼓励人民币,兼容外币

- 资金:可自由跨境,支持海外项目

自贸区的价值在于规则弹性:数据跨境、外汇流转、托管结构可在框架内争取试点便利,非常适合租赁资产、海外项目收益、跨境应收做离岸证券化。

四、实务痛点:跨境 ABS 真正难在哪?

- 税收不明确:境外投境内 ABS,利息免税是否完全覆盖,实操仍有疑虑

- 市场不通:债券通未完全打通交易所,互联互通对境外资金覆盖有限

- 资产出境难:外债登记、数据出境、个人信息保护三重约束

- 对冲工具不足:汇率与利率风险管理工具不够友好

- 结构复杂:双 SPV、跨境托管、多法域法律,提高中介与执行成本

一句话:通道已开,细节待补;模式可行,成本待降。

五、贸金视角:下一步怎么干?务实建议

- 优先做 “境内发行 + 境外投资”:风险最小、见效最快,适合银行、央企、龙头国企批量落地

- 重点推 “双 SPV 跨境结构”:绕开直接资产出境,兼顾合规与融资效率

- 紧盯自贸区试点:融资租赁、跨境应收优先在上海自贸区试水离岸 ABS

- 把数据合规前置:个人信息脱敏、重要数据识别、安全评估必须在结构设计阶段搞定

- 等待三大政策明朗:ABS 税收明确、债券通扩围交易所、跨境转让外债登记简化

六、跨境 ABS 是双向开放的“硬桥梁”

跨境资产证券化,不只是一种融资工具,更是人民币国际化、债券市场开放、贸易金融升级的重要载体。短期内,“走出去” 受制于成本与合规,动力偏弱;但“引进来”—— 境外资产境内发 ABS,将迎来快速增长期。

对银行、企业、中介机构而言,谁先把跨境结构、外汇合规、数据安全、税收筹划做成标准化方案,谁就能在下一轮跨境结构融资浪潮中占据主动。

未来的方向探讨:在岸资产稳健出境,离岸资产顺畅回流,双向循环、风险可控、服务实体。

天九湾将持续跟踪跨境 ABS 政策与案例,推出可直接落地的交易结构模板与合规清单。

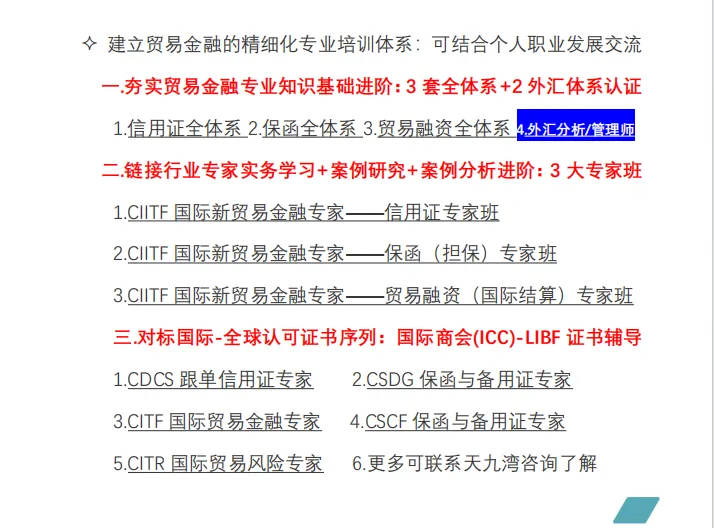

“跨境 ABS 实操路线图”(走出去 / 引进来可选结构、合规要点、优先资产类型),更多「一线跨境金融业务自检 + 国际业务风险管理」可报名加入天九湾CDCS/CSDG/CITF/CSCF辅导班、单证/保函/贸融全体系&专家班、国际外汇分析/管理做日常探讨。

天九湾聚焦跨境投融资、国际结算、贸易金融与合规实操,助力企业阳光跨境、稳健经营。“企业可直接用”的 ODI/FDI 快速核对清单(备案要点、材料清单、易错点、办理时效等)、B02/H02 + 个人财产转移 + 货物贸易合规速查一本通、NRA/FTN/VTB开户与划转、银行端操作要点➕企业端办理清单,可参加天九湾外汇与跨境人民币业务、贸易金融同业实践线下交流会、全国银行自贸区业务交流群、熊猫债福费廷同业群,文末扫码申请,提供名片说明来意。

END

全文看完了,文末扫码交流

专项培训定制咨询18917870216(可搜索加微信)

目前已经有356+同业报名加入天九湾CDCS信用证/CSDG保函/CITF贸融/CSCF供应链培训辅导班、全体系、专家班学习交流,多方协同....助力您做好本职工作!

贸易金融热点活动

更多跨境、国业、贸金培训主题定制可咨询:贸金国业专员18917870216

有对俄进出口的外贸企业具体结算融资等疑难问题,可推荐来咨询天九湾公司。

添加好友报名培训

>>可申请赠送天九湾贸易金融文摘电子书一份

诚邀贸易金融各领域学者、从业者及机构投稿或荐稿与世界各地跨界行业专家共同分享与发展!

投/荐稿邮箱:

linhuiqin@itian9.com

欢迎关注

立足中国|起于草根|肩负使命

编辑:探索与争鸣

审稿:允许一切发生