1.1 光刻胶的定义与工作原理

光刻胶,又称光阻剂,是半导体制造过程中最核心的材料之一。它本质上是一种对光敏感的高分子聚合物,其作用相当于"模板"——在晶圆表面涂覆后,通过紫外光或极紫外光(EUV)的曝光、显影等工序,将电路设计图形精准地转移到硅片上。

没有光刻胶,再先进的光刻机、再强大的晶圆厂都无法运转。光刻工艺约占芯片制造总成本的35%,而光刻胶作为光刻工艺的关键耗材,直接决定了制程的精度和良率。从28nm成熟制程到3nm先进制程,每一代工艺节点的突破,背后都伴随着光刻胶材料的革新。

通俗地说,如果把芯片制造比作盖房子,光刻机就是施工机械,而光刻胶就是设计蓝图。没有蓝图,机械再先进也无从下手。正因如此,光刻胶被誉为半导体材料"皇冠上的明珠"。

1.2 光刻胶的四大类型

按照曝光光源波长的不同,半导体光刻胶可分为四大类型,分别对应不同的制程节点:

0.G线/I线光刻胶(436nm/365nm):用于350nm以上的成熟制程,技术相对简单,国产化程度最高。

1.KrF光刻胶(248nm):用于130nm-55nm制程,是深紫外(DUV)时代的入门产品,国产替代正在加速。

2.ArF光刻胶(193nm):分为干式和浸没式,用于45nm-7nm先进制程,是当前国产攻关的核心方向。

3.EUV光刻胶(13.5nm):用于7nm以下最先进制程,技术壁垒极高,目前几乎100%被日本企业垄断。

除此之外,光刻胶还广泛应用于PCB(印刷电路板)和LCD(液晶显示面板)领域。PCB光刻胶技术门槛相对较低,国产化率已超过50%;面板光刻胶则处于快速替代阶段。光伏光刻胶是新兴赛道,随着TOPCon、HJT等高效电池的普及,正在从0到1爆发需求。

二、光刻胶生产工艺要点

光刻胶的生产是一个高度复杂的系统工程,涉及配方设计、原材料合成、精密调配、过滤纯化、质量检测等多个环节,每一个环节都直接影响最终产品的性能。

配方设计是光刻胶生产的核心环节,也是各家企业最核心的技术壁垒。光刻胶的配方通常由树脂(Resin)、感光剂(Photoactive Compound, PAC)、溶剂(Solvent)和添加剂(Additive)四部分组成。不同制程节点对光刻胶的解析度、灵敏度、线边粗糙度(LER)、刻蚀选择性等指标要求截然不同。例如,EUV光刻胶需要在13.5nm极短波长下实现高精度曝光,同时抵抗后续刻蚀工艺的侵蚀,这对材料的吸收系数、量子产率等提出了极为苛刻的要求。

原材料方面,高端光刻胶所需的专用树脂和高纯度感光剂长期被日本、美国企业垄断。以ArF光刻胶为例,其使用的环烯烃类树脂全球仅有少数几家企业能够生产,而半导体级高纯度溶剂(金属离子含量需低于ppb级别)的供应同样高度集中。

生产工艺的精密控制同样至关重要。光刻胶生产需要在Class 100级别的洁净车间中进行,全程控制温度、湿度、颗粒物含量。过滤纯化环节需要使用孔径小于0.03微米的精密过滤器,去除任何可能影响良率的微小杂质。一瓶合格的ArF光刻胶,从原材料采购到成品出厂,通常需要3-6个月的周期,而EUV光刻胶的周期更长。

更关键的是,光刻胶属于"强认证、强绑定"的产品。一旦通过晶圆厂的认证,通常不会轻易更换供应商,因为换胶意味着重新进行漫长的验证流程,期间可能导致良率下降甚至产线停工。这种认证壁垒使得后来者进入供应链的难度成倍增加。

三、全球光刻胶市场规模与结构

3.1 总体市场规模

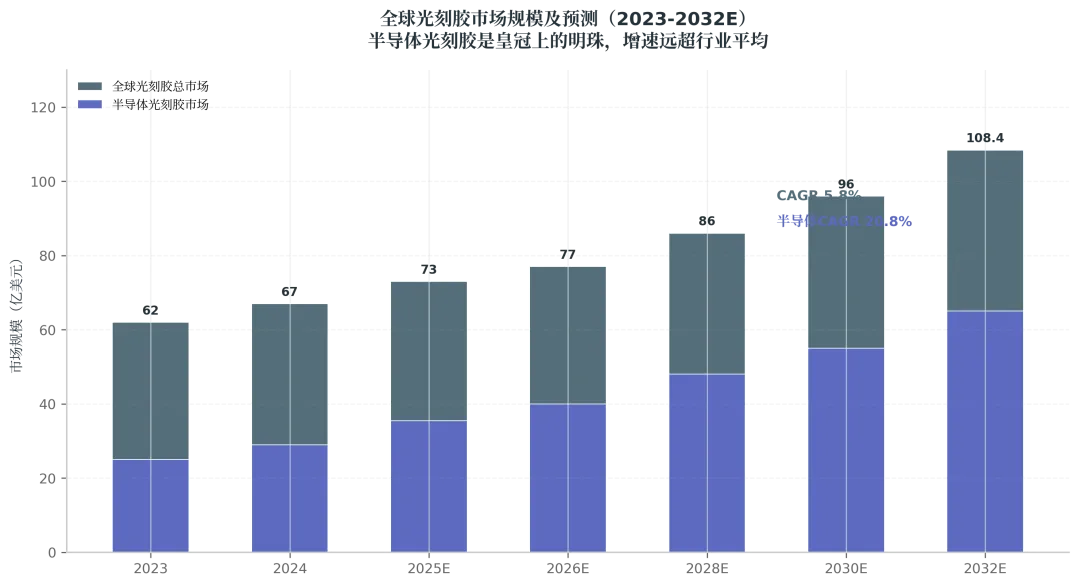

光刻胶不是一个单一市场,而是半导体、PCB、显示面板、光伏四大赛道并行。先看硬数据:2025年全球光刻胶总市场(含半导体、显示面板和PCB三大领域)约为73亿美元,预计2032年增至108.4亿美元,年复合增速5.8%。但更关键的是半导体内部的结构分化——半导体光刻胶未来七年复合增速高达20.8%,是平均增速的三倍多。

图1:全球光刻胶市场规模及预测(2023-2032E)

3.2 细分领域市场分析

半导体光刻胶是皇冠上的明珠。2025年全球集成电路晶圆制造用光刻胶市场规模约为35.5亿美元,其中中国市场约53.5亿元人民币。按产品类型拆分,G线/I线光刻胶市场规模约5.78亿元,KrF光刻胶约24.84亿元,ArF干式约4.43亿元,ArF浸没式约10.12亿元,EUV光刻胶约8.37亿元。高端光刻胶占比已显著提升。

PCB光刻胶方面,2025年中国PCB光刻胶市场规模稳定在32亿元左右,跟着中国PCB市场6.5%的复合增速走。全球PCB光刻胶市场2023年约13.23亿美元,预计2030年达23.11亿美元,年复合增长8.3%。AI服务器、汽车电子、5G通讯是主要推手。

显示面板光刻胶中国市场规模预计从2023年的59.9亿元增至2025年的68.4亿元,年复合增长率6.88%。面板产业链往大陆转移的趋势非常明确。彤程新材旗下的北旭电子是国内最大的液晶正性光刻胶本土供应商。

光伏光刻胶是新兴赛道,目前没有独立的精确统计,但下一代光刻胶材料(含光伏、MEMS等)2024年市场规模约51.2亿美元,预计2033年达123.4亿美元,年复合增速9.87%。随着TOPCon、HJT等高效电池普及,光伏光刻胶正在从0到1爆发。

3.3 日本企业的绝对垄断地位

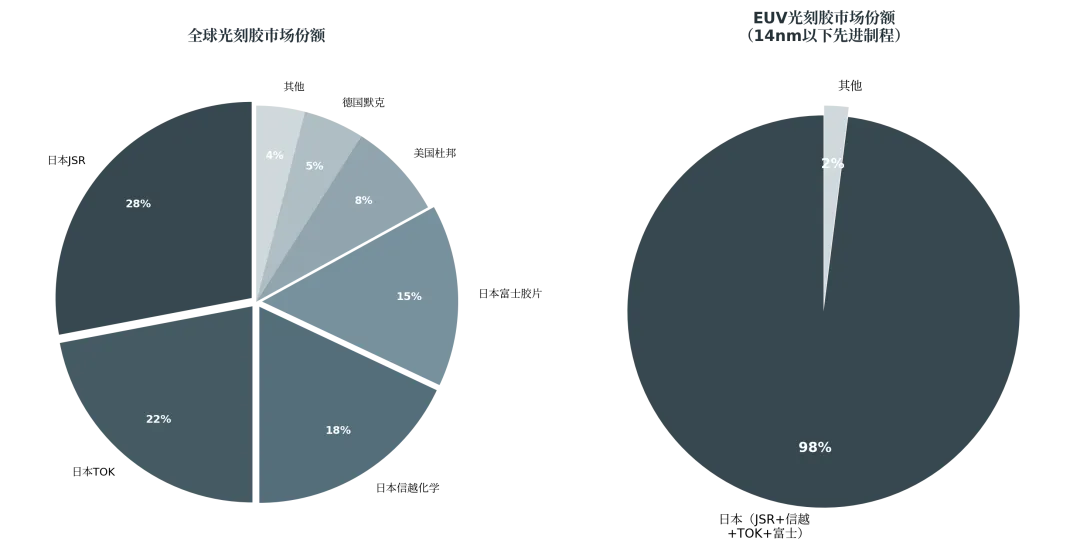

全球用于14纳米以下先进制程的光刻胶,日本四家企业——JSR、东京应化(TOK)、信越化学、富士胶片——合计市占率超过90%。在EUV光刻胶领域,日本企业几乎实现了100%垄断。这种集中度在全球半导体材料中极为罕见。

图2:日本企业在全球光刻胶市场的垄断地位

日本之所以能够垄断光刻胶市场,源于其长达数十年的技术积累和产业链协同。JSR早在1980年代就开始研发KrF光刻胶,信越化学则掌控着全球高端光刻胶用树脂的供应。这种"材料-设备-工艺"的深度绑定,形成了极高的进入壁垒。2024年以来,日本进一步收紧高端光刻胶出口管制,将高端产品出口审核周期从30天拉长至90天,配额削减近三成。2026年头两个月,国内连一单日本高端光刻胶的进口报关都没有,高端产品实质上已断供。

四、国产替代:从可选项到必选项

4.1 国产化率现状:越高端越被卡脖子

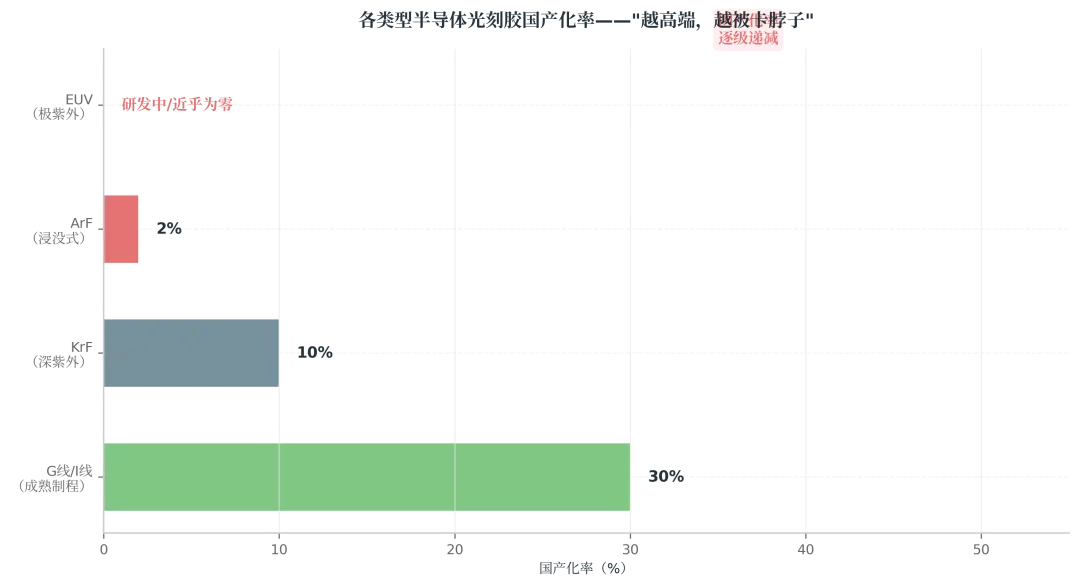

市场这么大,我们的自给率有多少?说出来你可能不信:G线/I线光刻胶国产化率大约30%,KrF光刻胶国产化率仅10%左右,ArF光刻胶国产化率低至2%,EUV光刻胶仍处于研发阶段,自产率基本为零。

图3:各类型半导体光刻胶国产化率对比

而需求端呢?国际半导体产业协会(SEMI)预测,2025年全球晶圆月产能将达3370万片,中国大陆占三分之一,产能增速14%,全球第一。仅一家12英寸晶圆厂全年光刻胶采购额就约5亿元,绝大部分依赖日本进口。

算一笔账:每生产1万片12英寸晶圆就要消耗约5吨光刻胶。国内12英寸晶圆规划产能超200万片/月,对应年需求量1000吨以上,而目前国产高端光刻胶的有效产能连这个零头都不够。这就是典型的"需求旺盛、供给被卡脖子"的结构性矛盾。

4.2 政策东风:大基金三期与十五五规划

面对供应链安全风险,国产替代已从"可选项"变为"必选项"。国家集成电路产业投资基金三期(大基金三期)总规模3440亿元,光刻胶是重点投向之一。同时,国家也把先进半导体材料列入"十五五"规划核心攻关目录。

因为中日特殊的地缘政治关系,高端光刻胶的供应不确定性日益增大。国产替代不仅关系到半导体产业的安全,更关系到整个数字经济的命脉。大基金三期的重点投向、十五五规划的顶层支持、各地方政府的配套政策,正在形成"国家-地方-产业"三位一体的推动格局。这不再是炒概念,而是真金白银的业绩兑现。

五、三家A股核心企业深度拆解

我选取三家A股光刻胶核心公司,每家的逻辑和未来三年业绩预测均基于券商机构的公开研报。

5.1 彤程新材:体量最大的全能龙头

彤程新材是国内光刻胶领域体量最大的全能型龙头。2025年前三季度公司实现营收25.23亿元,同比增长4.06%;归母净利润4.94亿元,同比增长12.65%。公司半导体光刻胶业务2025年上半年实现营收近2亿元,同比增长超50%,连续两年增速超50%。KrF光刻胶国内市占率领先,自产KrF成本比进口低35%。

公司持有北京科华96.33%股权,北京科华是唯一被SEMI列入全球光刻胶八强的中国光刻胶企业。公司年产1.1万吨半导体/平板显示用光刻胶及2万吨配套试剂项目已部分建设完成,其中包括年产300-400吨ArF/KrF光刻胶量产产线。ArF光刻胶、KrF光刻胶等新产品已在2025年上半年通过国内多家客户验证并上量。

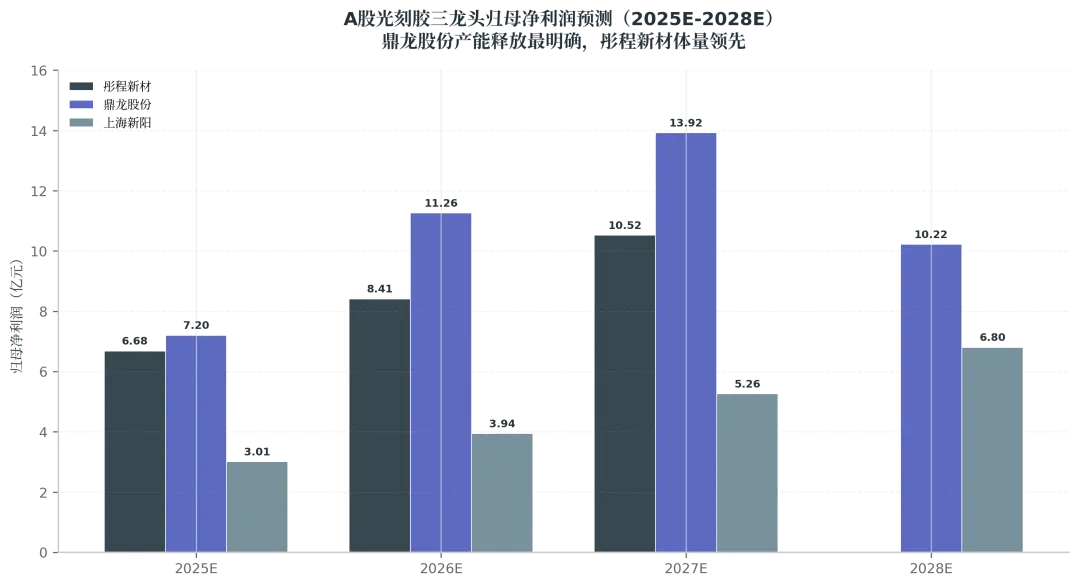

三家机构均值预期显示,2025年至2027年归母净利润分别为6.68亿元、8.41亿元、10.52亿元,成长性稳健。

5.2 鼎龙股份:高端产能释放最明确

鼎龙股份是高端产能释放最明确、爆发力最强的标的。2025年全年公司实现营业收入36.6亿元,同比增长9.66%;归母净利润7.2亿元,同比增长38.32%;扣非净利润6.78亿元,同比增长44.53%。半导体业务营收占比首次超过57%。

最硬核的是,公司潜江一期年产30吨KrF和ArF光刻胶产线已稳定运行,二期年产300吨KrF和ArF全流程量产线主体厂房及配套设施已建成。ArF和KrF光刻胶已有三款产品进入批量供应。2026年第一季度,公司预计归母净利润2.4亿-2.6亿元,同比增长70%-84%,爆发力极强。

根据开源证券2026年4月1日发布的研究报告,考虑2026年并表耗费新材,上调2026-2027年并新增2028年盈利预测,预计2026-2028年归母净利润分别为11.26亿元、13.92亿元、10.22亿元。当前股价对应43.8倍、35.4倍、28.6倍PE。

5.3 上海新阳:性价比最优的稳健自选

上海新阳是性价比最优的平台化选手。2025年全年公司实现营业收入19.37亿元,同比增长31.28%;归母净利润3.01亿元,同比大幅增长71.12%;扣非净利润2.74亿元,同比增长70.48%。半导体业务营收15.17亿元,同比增长46.5%。

光刻胶方面,多款产品实现批量销售,销售规模同比增长30%以上。公司还在积极开发3D NAND、DRAM、逻辑先进制程中使用的光刻胶,ArF浸没式光刻胶已取得销售订单。此外,电镀液销售额增长约40%,清洗液增长超50%,刻蚀液增长超80%,CMP研磨液增长约100%,六条产品线同步放量。

根据开源证券2026年3月19日发布的研究报告,看好公司在五大布局下的平台化发展前景,预计2026-2028年归母净利润分别为3.94亿元、5.26亿元、6.8亿元,当前股价对应63.8倍、47.7倍、36.9倍PE。

图4:A股光刻胶三龙头归母净利润预测对比

六、中日技术差距与追赶路径

客观来看,中国光刻胶企业与日本顶尖水平之间仍存在显著差距,主要体现在以下几个方面:

4.配方数据库差距:JSR、TOK等日本企业拥有40年以上的配方积累,形成了庞大的配方数据库和know-how体系。中国企业在高端配方上仍处于追赶阶段,尤其是EUV光刻胶的配方几乎空白。

5.原材料自主可控度:日本企业实现了从上游原材料到下游配方的一体化布局,而中国高端光刻胶所需的核心树脂、感光剂仍高度依赖进口。

6.客户认证周期:光刻胶从送样到通过晶圆厂验证通常需要1-3年,日本企业已深度绑定台积电、三星、英特尔等全球顶级客户,中国企业目前主要集中在中芯国际、华虹等国内厂商的认证。

7.专利壁垒:日本企业在光刻胶领域拥有数千项核心专利,形成了严密的专利保护网,中国企业在技术路线选择上需要巧妙规避。

但差距正在快速缩小。KrF光刻胶领域,彤程新材、鼎龙股份的产品已通过国内多家客户验证并实现批量供货;ArF光刻胶领域,上海新阳、鼎龙股份已有产品销售订单;EUV光刻胶方面,中科院化学所、复旦大学等科研机构正在积极攻关。预计2027-2028年,KrF光刻胶国产化率有望提升至25%-30%,ArF光刻胶有望突破5%-8%。EUV光刻胶则可能需要到2030年左右才能实现初步产业化。

七、总结与展望

光刻胶是一个典型的"卡脖子"赛道,也是一个确定性极高的国产替代赛道。总结全文核心观点:

8.市场格局——光刻胶不是单一市场,而是半导体、PCB、显示面板、光伏四大赛道并行。其中半导体高端品类增速最快,光伏是未来弹性最大的黑马。

9.供需矛盾——供需缺口短期无法弥合。国内12英寸晶圆规划产能超200万片/月,对应年需求1000吨以上,而国产高端光刻胶有效产能严重不足。

10.国产替代紧迫性——日本出口管制收紧,高端光刻胶实质上已断供。国产替代不是可选项,是必选项。大基金三期3440亿元重点投向,十五五规划顶层支持。

11.核心企业——彤程新材(全能龙头)、鼎龙股份(高端产能释放最明确)、上海新阳(平台化稳健选手)三家公司各有侧重,共同构成A股光刻胶核心标的。

12.技术差距——KrF预计2027-2028年国产化率达25%-30%,ArF有望突破5%-8%,EUV可能需要到2030年左右。卡脖子卡的是供应链,但国产替代拼的是真功夫。

谁能率先打通从配方到量产的全链路,谁就有望成为赛道王者。光刻胶的国产替代之路虽然艰难,但在国家政策、产业资本、企业研发的合力推动下,这条"芯"路正越走越宽。

免责声明:以上所有业绩预测数据分别来自中银国际证券、开源证券等券商研究报告,系分析师基于当前情况做出的主观判断,与实际业绩可能存在较大偏差,仅供参考,不构成任何投资建议。