金马游乐是国内游乐装备龙头,2025年业绩迎来爆发式增长,营收与净利润双位数/超百倍增长,新品与定增转型打开成长空间。当前市值80.20亿元,估值处于行业高位,需结合后续订单落地与毛利率持续性跟踪。

一、? 金马游乐? 基本盘

1、定位:国内游乐装备龙头,A股首家游乐装备上市公司(2018-12-28创业板上市),以“游乐”为核心,实施装备制造+文旅服务双轮驱动 。

2、业务矩阵:覆盖13大类大型游乐设施(滑行类、飞行塔类、观览车类等)+8大系列虚拟沉浸式项目(黑暗乘骑、飞行影院等),提供研发、制造、销售、安装及文旅运营一体化服务 。

3、规模与资质:占地超30万㎡,员工1000+,授权专利200+;获“国家文化产业示范基地”“广东省制造业单项冠军企业”等称号,技术国内领先、国际先进 。

4、市场布局:产品远销近50个国家与地区,入选“2026房建供应链主题乐园类首选供应商品牌”前三。

二、? 营收与净利润(核心财务)

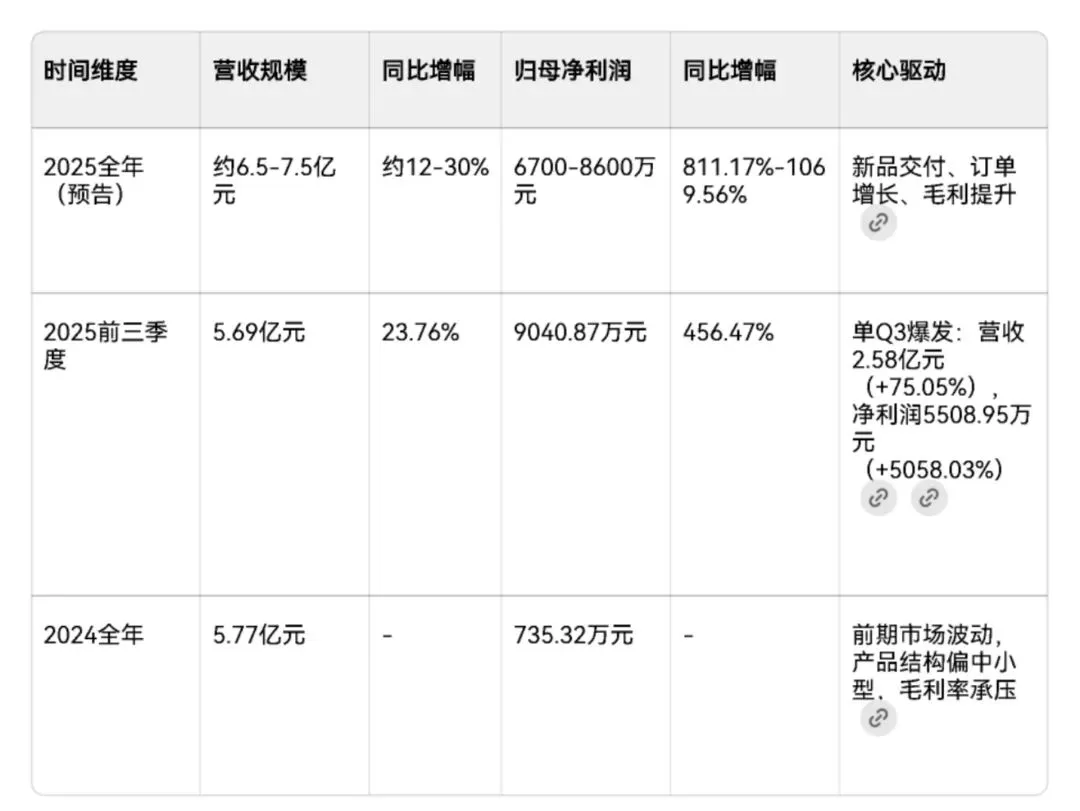

1、业绩表现(同比口径)

2、盈利质量

A、毛利率:2025前三季度37.54%,同比+21.54pct,产品结构优化(高毛利新品占比提升)+成本控制见效 。

B、扣非净利润:2025前三季度8830.49万元,同比+1749.60%,主业盈利质量大幅改善 。

C、现金流:2025前三季度经营现金流净额7377.6万元,同比-60.95%,主要受项目回款节奏影响,需关注应收账款周转 。

三、? 市值与估值

1、最新市值:截至2026-04-17收盘,股价50.89元(+2.77%),总市值80.20亿元,流通市值66.78亿元 。

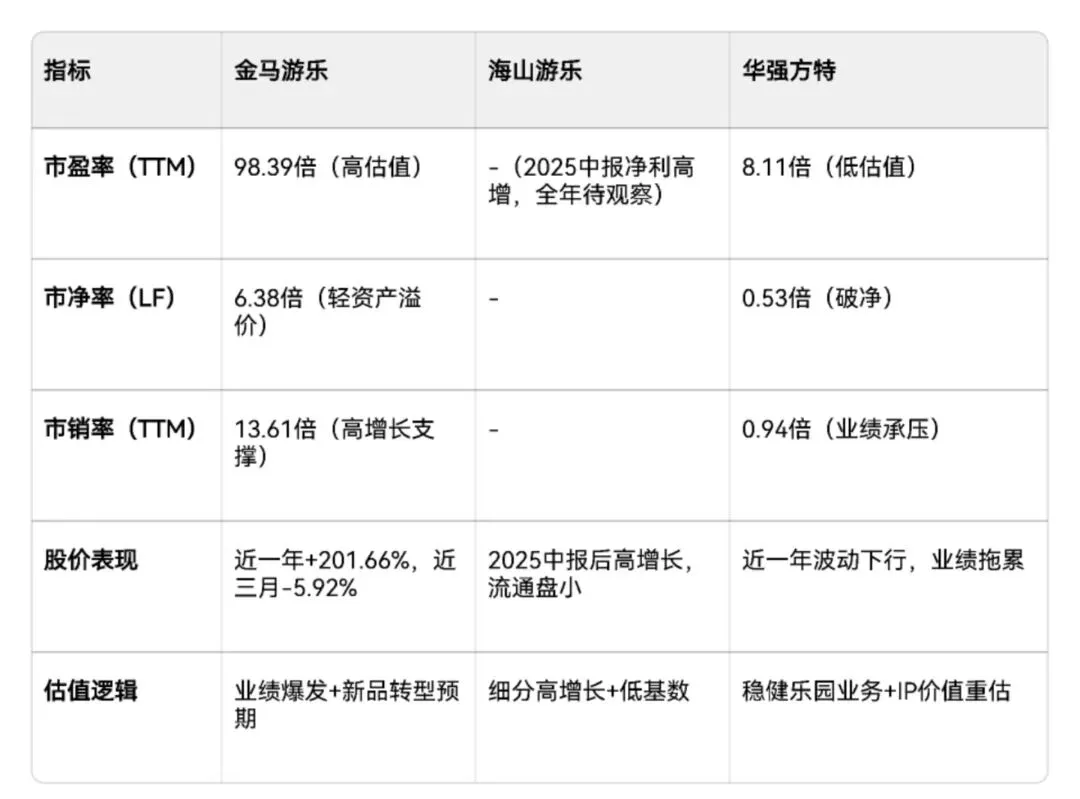

2、股价表现:- 近一年:+201.66%(业绩拐点+新品驱动);

3、近三月:-5.92%(短期波动,4月中旬有小幅回调);

4、52周区间:16.16-63.92元,当前股价接近年内高位。

5、估值指标:- 市盈率(TTM):98.39倍(2025三季报口径),高于行业均值,反映高增长预期;

6、市净率(LF):6.38倍,资产轻运营属性,估值溢价源于品牌与技术 ;

7、市销率(TTM):13.61倍,营收增速支撑估值,但需警惕增长持续性 。

四、? 核心看点与风险

(一)核心看点

1、新品驱动:2026年3月北京展发布弹射往复式摩托过山车(全国首创),骑跨式乘坐、软体压背安全装置,提升刺激感与安全性,有望打开高毛利订单空间 。

2、战略转型:2026年1月拟募资不超10.53亿元,投向文旅文娱机器人、IP赋能、乐园运营,加速从“装备制造商”向“文旅综合服务商”升级 。

3、订单饱满:2025年国内外新签订单同比大幅增长,回款改善,为后续业绩提供保障 。

(二)主要风险

1、行业竞争:游乐装备行业集中度提升,海山游乐、季高等竞争对手加剧价格战,或挤压毛利。

2、现金流压力:经营现金流同比下滑,应收账款占比高,回款节奏影响盈利质量 。

3、转型不确定性:定增项目(机器人、IP)落地不及预期,转型进度或低于预期。

五、游乐装备行业同行详细分析(2026年4月)

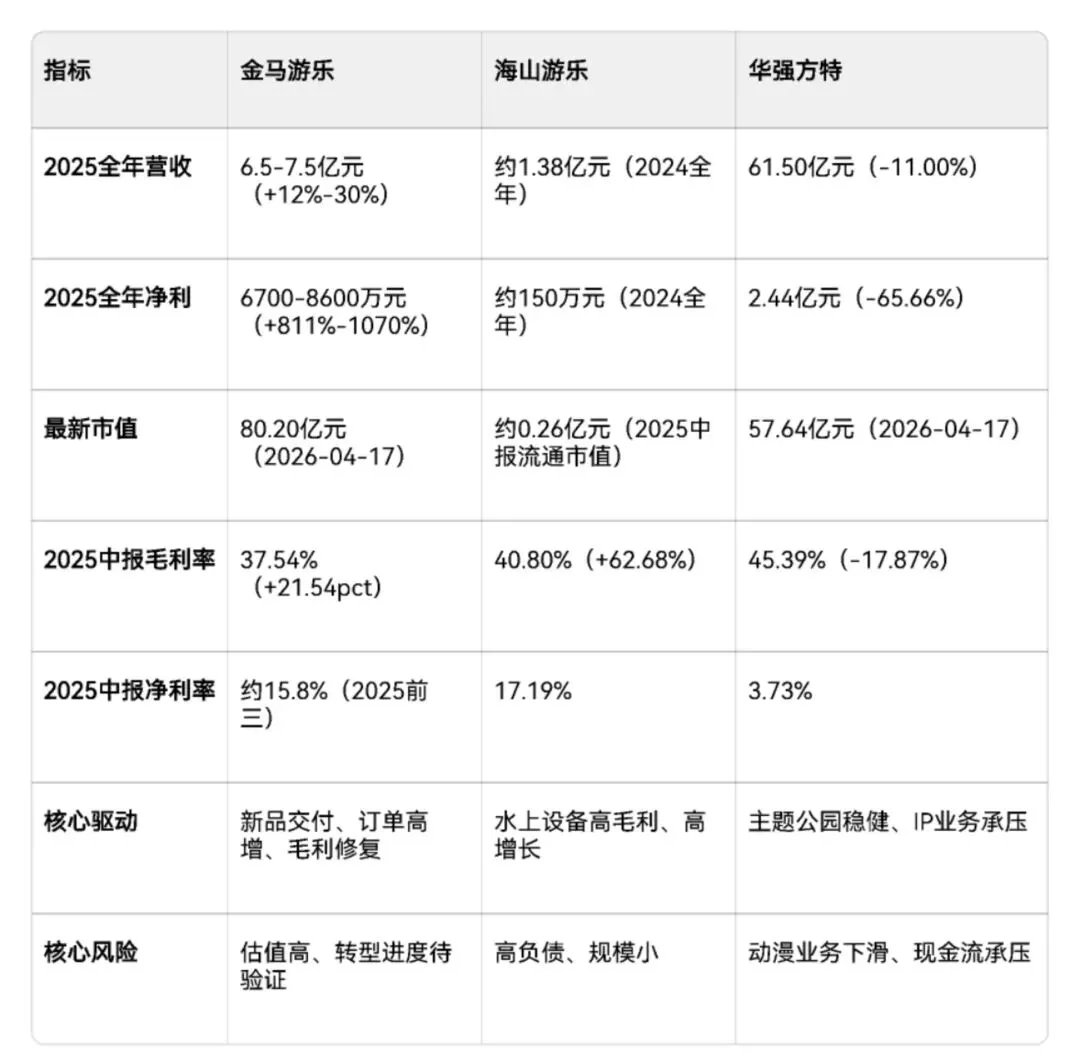

以金马游乐(300756)为核心,对比行业内海山游乐(873107)、华强方特(834793)两大核心对手,覆盖营收、净利、市值、业务、战略、风险六大维度,结论精简可落地。

(一)、? 核心财务对比(2025全年/2025中报口径)

(二)、? 三家公司核心业务与定位

1、金马游乐(300756)|龙头转型

A、定位:国内游乐装备龙头,A股首家游乐装备上市企业,装备制造+文旅服务双轮驱动 。

B、业务:覆盖13大类大型游乐设施(过山车、飞行塔等)+8大沉浸式项目(黑暗乘骑、飞行影院),服务华侨城、长隆等头部客户,产品远销50+国家。

C、2026亮点:1月拟募资10.53亿元,投向文旅机器人、IP赋能、乐园运营,加速从“制造商”向“综合服务商”升级;3月发布弹射往复式摩托过山车(全国首创),刺激感与安全性双提升。

2、海山游乐(873107)|水上装备专精

A、定位:新三板上市,水上乐园设备细分龙头,持有特种设备A+B级许可证 。

B、业务:专注水上游乐设备研发、制造与安装,核心产品为造浪池、水滑梯、漂流河等,客户以国内文旅项目为主。

C、核心特点:2025中报营收1.00亿元(+62.68%)、净利1726万元(+1017%),高增长源于水上项目复苏;但资产负债率89.06%,现金流偏弱(2025中报经营现金流-177万元) 。

3、华强方特(834793)|IP+乐园双轮

A、定位:新三板上市,主题公园+IP内容龙头,全球游客接待量第二 。

B、业务:以“高科技文旅项目+IP内容”为核心,2025年主题公园业务营收52.90亿元(占比86%),动漫、特种电影为补充 。

C、2025承压:全年营收61.50亿元(-11%)、净利2.44亿元(-65.66%),主因动漫电影票房不及预期、数字动漫业务下滑;但主题公园业务相对平稳(中报同比-4.44%) 。

(三)? 市值与估值对比

(四)⚠️ 核心风险与机会

1、金马游乐

A、机会:新品(弹射过山车)打开高毛利订单;定增落地推动机器人/IP布局,转型空间大。

B、风险:当前PE近100倍,估值偏高;转型项目落地不及预期;行业竞争加剧(海山、季高)或引发价格战。

2、海山游乐

A、机会:水上乐园复苏驱动高增长;细分领域技术壁垒高,客户粘性强。

B、风险:高负债(89%)制约扩张;规模小,抗风险能力弱;依赖水上项目,季节性波动大。

3、华强方特

A、机会:主题公园业务稳健,新开项目(资阳、赣州等)持续贡献客流;IP变现潜力大。

B、风险:动漫/特种电影业务持续下滑;现金流承压(2025中报经营现金流7.45亿元,但投资现金流-9.56亿元);估值低或反映市场对IP业务担忧。

(五)? 总结与对比

1、规模与增长:华强方特>金马游乐>海山游乐。华强方特为行业绝对规模龙头,金马游乐2025年业绩爆发式增长,海山游乐为细分高增长标的。

2、盈利质量:海山游乐>金马游乐>华强方特。海山游乐毛利率/净利率最高,金马游乐毛利修复明显,华强方特受IP业务拖累盈利。

3、估值与预期:金马游乐(高估值高预期)>海山游乐(低估值高增长)>华强方特(低估值低预期)。金马游乐受益于转型与新品,海山游乐受益于细分复苏,华强方特需等待IP业务回暖。

4、投资适配:

A、看好全产业链转型+高增长:选金马游乐(需跟踪定增落地与订单持续性)。

B、看好细分高弹性+低估值:选海山游乐(需关注负债与现金流风险)。

C、看好稳健乐园+IP长期价值:选华强方特(需等待动漫业务复苏)。

仅供学习参考,不构成任何投资建议!