农产品供应链管理服务企业发展路径研究——基于《供应链管理服务分类与评估》标准视角

一、引言与标准体系

(一)研究背景

2026年1月1日,我国供应链管理服务行业首部权威标准——《供应链管理服务企业分类与评估》(SB/T11258-2025)正式实施。该标准首次依据服务产品类型,将供应链管理服务企业划分为农产品、工业品、消费品和综合型四大类别,并为每一类别量身定制了评估指标体系。同时,标准围绕企业经营管理以及“商流、物流、信息流、资金流”四流服务能力,建立了5A、4A、3A三级评级体系,填补了国家层面行业标准空白。农产品供应链管理服务企业作为四大类别中的重要板块,既是保障国家粮食安全和民生供给的关键力量,也是连接小农户与大市场、推动乡村振兴的核心纽带。以行业标准为坐标系,深入研究农产品供应链管理服务企业的发展路径,兼具理论价值与实践意义。(二)标准中的农产品供应链管理服务企业评估体系

1.分类定位与评估原则

SB/T11258-2025首次对供应链、供应链管理、供应链管理服务等20项核心术语进行了系统性定义。其中,农产品供应链管理服务企业被界定为:以农产品(包括种植业产品、畜牧业产品、水产品、林产品及其初加工品等)为服务对象,提供涵盖采购、仓储、运输、分销、信息管理、金融服务等全链条或部分环节供应链解决方案的专业服务机构。在评估原则上,标准确立了“分类评估、四流并重、绩效导向”的基本逻辑。针对农产品类别,标准在通用评估框架下进行了针对性调整,特别强化了冷链管控能力、质量追溯体系、产地对接能力等维度的权重。2.“四流合一”评估指标体系

标准围绕企业经营管理能力、商流服务能力、物流服务能力、信息服务能力、供应链金融服务能力及服务绩效六大维度,设置了多项二级指标,全面衡量企业综合实力。对于农产品供应链管理服务企业而言,“四流”能力的内涵具有鲜明的行业特性:商流服务能力:在农产品领域,商流能力体现为供需匹配能力——即能否有效对接分散的产地供给与碎片化的终端需求。评估指标涵盖供应商管理、客户资源覆盖、订单处理效率等,尤其关注企业是否建立了从产地到销地的稳定采销渠道。物流服务能力:农产品物流的核心是冷链。评估体系重点关注企业的冷链设施覆盖情况(产地预冷设施、冷藏车、冷库网络等)、温控运输能力、配送时效以及损耗管控水平。这与农产品“保鲜难、损耗高”的行业痛点高度对应。信息服务能力:评估企业是否具备农产品全程追溯能力、产销数据采集与分析能力、库存与订单数字化管理水平。在数智化趋势下,农产品供应链的信息服务能力正从“有记录”向“可决策”升级。资金流服务能力:包括供应链金融产品设计能力、风险管控能力、结算效率等。农产品供应链天然存在资金周转周期长、中小企业融资难的问题,资金流服务能力直接关系到整个链条的稳定性。3.评级体系与农产品企业的适配性

5A、4A、3A三级评级体系为农产品供应链企业提供了能力进阶的阶梯。对于农产品企业而言,3A级的基础门槛主要体现在经营管理和物流服务等基础能力;4A级要求在四流整合和增值服务方面形成差异化优势;5A级则要求企业在行业影响力、技术创新和标准化建设等方面达到领先水平。这一评级体系对农产品供应链企业具有多重价值:一是为企业提供了自我诊断的科学工具;二是为政企采购、金融机构授信提供了权威的能力背书;三是推动行业从“拼价格”“拼关系”向“拼能力”“拼标准”的竞争模式转型。二、市场规模与业务流程分析

(一)总体规模:万亿级赛道持续扩容

农产品供应链是一个体量巨大且持续增长的市场。从流通角度看,2025年中国农产品流通行业市场规模已达16.45万亿元,占社会消费品零售总额的20%以上。从消费角度看,2025年食材消费市场规模有望突破10万亿元,食材供应链行业实现了从“粗放式发展”向“精细化运营”的跨越。线上渠道的增长尤为迅猛。2025年农村网络零售额达3万亿元、农产品网络零售额达7833.1亿元,同比分别增长6.7%和9.9%。全国农产品网络零售额持续攀升,农村电商供应链快速发展,2025年支持建设农产品商品化设施1428个,农产品商品化处理和销售能力持续增强。(二)细分市场:冷链与生鲜电商加速渗透

在细分领域中,冷链物流和生鲜电商是最具增长活力的两大板块。2026年中国生鲜冷链物流市场规模预计达8970亿元。2025年我国数智化冷链农产品销售市场总收入达6016亿元,同比增长15.2%,行业整体处于高速成长阶段。生鲜电商渗透率已达30%,冷链物流技术渗透率突破30%,行业呈现“订单碎片化、品质要求高、溯源需求迫切”三大趋势。从农产品物流角度看,2025年我国农产品物流市场规模达1.2万亿元,同比增长8.5%,远高于同期GDP增速。(三)竞争格局:高度分散,集中度低

当前农产品供应链管理服务行业的竞争格局呈现高度分散的特征。数智化冷链农产品销售领域CR10市场占有率仅为14%,表明行业尚未形成寡头垄断格局,大量中小企业占据市场空间。这种“散而小”的格局既是挑战,也为新兴企业和差异化模式提供了发展窗口。(四)核心业务流程及各环节关注点

农产品供应链管理服务的业务流程覆盖从田间到餐桌的完整链条,可划分为五大核心环节。以下为各环节的关键流程及核心关注点:1.产地集采与预冷处理

这是农产品供应链的“最先一公里”。企业通过自建采购团队、与合作社签约或与产地经纪人合作等方式,在产地进行农产品集采。采收后立即进行预冷处理,是延长保鲜期、降低损耗的关键步骤。“十四五”期间,全国产地冷藏保鲜设施新增库容已超9800万立方米,但县以下的冷链网络覆盖仍不均衡。(1)核心流程:产地调研→合作社/农户签约→采收调度→预冷处理→产地仓暂存。(2)核心关注点:产地分散度与集采效率——分散的产地增加采购组织成本和品控难度;预冷时间窗口——采收后24小时内完成预冷是降低损耗的关键节点;产地冷链设施覆盖率——“十四五”全国产地冷藏保鲜设施新增库容超9800万m³,但仍不均衡;小农户与标准化采购的矛盾——98%以上为小农户经营,标准化程度低;采收季节性与全年供应的矛盾——单一品类的供应周期有限。2.分级加工与仓储管理

农产品进入流通环节后,需进行分级、分选、包装等商品化处理。分级标准的精细程度直接影响产品定价和市场匹配度。仓储环节则包括产地仓、中转仓和销地仓的布局与管理,需要与冷链运输无缝衔接。(1)核心流程:品质检测→分拣分级→包装加工→产地仓入库→库存调拨→中转仓/销地仓管理。(2)核心关注点:分级标准统一性——国内农产品分级标准尚不统一,影响定价和流通效率;商品化加工附加值——初级农产品增值空间有限,加工深度决定利润空间;多仓库存协同——产地仓、中转仓、销地仓之间库存信息割裂是常见问题;损耗控制节点——分级、包装、仓储各环节均有损耗发生,需建立全流程损耗监测体系;库存周转率——农产品保质期短,库存周转速度直接决定盈利水平。3.运输配送与冷链管理

这是连接产地与销地的核心环节。企业通过TMS(运输管理系统)实现运输路径优化、车辆调度和温控监控。跨区域冷链运输衔接不畅、末端配送保障能力有限是当前的主要短板。(1)核心流程:运力调度→路线规划→温控监控→在途管理→多式联运衔接→末端配送。(2)核心关注点:冷链断链风险——我国果蔬冷链运输率仅35%,每年损耗率高达15%-25%;跨区域运输衔接——省际冷链运输标准不统一,交接环节温控信息断层;末端配送保障——城市“最后一公里”冷链配送能力参差不齐,乡镇冷链覆盖严重不足;温控数据连续性——全链条温度记录是实现质量追溯的基础,多数企业尚不具备;运输成本控制——冷链运输成本是常温运输的2-3倍,是影响盈利能力的关键变量。4.渠道分销与终端交付

农产品通过批发市场、商超、社区团购、即时零售、B2B配送、餐饮直供等多元渠道触达终端。不同渠道对产品品质、包装规格和配送时效的要求差异显著。(1)核心流程:渠道对接→订单处理→分拣配货→终端配送→陈列上架→售后处理。(2)核心关注点:多渠道协同难度——批发市场、商超、社区团购、即时零售、B2B配送等渠道要求差异巨大;订单碎片化——线上订单呈现“小批量、高频次”特征,对履约能力提出更高要求;即时配送时效——城市端即时配送时效要求已压缩至30分钟以内,末端履约压力持续加大;下沉市场覆盖——县域及乡镇网点布局不完善,下沉市场配送效率亟待提升;全渠道库存打通——线上订单与线下库存割裂导致缺货或积压,是消费品供应链的核心痛点。5.信息管理与金融服务

贯穿全链条的信息采集与金融服务是提升供应链效率的“润滑剂”。通过OMS(订单管理系统)、WMS(仓储管理系统)、溯源系统等实现数据贯通,并基于交易数据提供供应链金融服务,缓解上下游资金压力。(1)核心流程:数据采集→订单管理(OMS)→仓储管理(WMS)→运输管理(TMS)→溯源管理→供应链金融。(2)核心关注点:信息孤岛——各主体间信息系统割裂,难以实现全链条数据贯通;溯源可信度——传统追溯手段存在数据造假风险,区块链溯源渗透率仍然有限;数据驱动决策能力——多数企业仍处于“有记录”阶段,距“可决策”尚有较大差距;金融服务渗透率——农产品“散、小、货值低”导致抵押物金融属性不强,融资难问题突出;资金周转周期——农产品流通周期较长,上下游资金压力大,供应链金融需求迫切。三、行业痛点、能力要求与发展机遇

(一)行业核心痛点

1.冷链基础设施薄弱,“断链”损耗严重。我国果蔬冷链运输率仅35%,每年损耗率高达15%-25%,与发达国家的冷链运输率(普遍在80%以上)和损耗率(约5%)存在显著差距。主粮、蔬菜、水果的全产业链总损耗率分别为7.9%、27.7%和13.2%。产地预冷设施不足、跨区域冷链运输衔接不畅、末端配送保障能力有限等问题依然突出。2.“小生产”与“大市场”的结构性矛盾。分散的农户生产难以匹配企业规模化、标准化的需求,而企业需求又无法有效引导农业生产,双方在信息、标准和利益层面都处于不对称状态。占农业经营主体98%的中小农户数字化率不足30%,生产端标准化缺失导致农药残留超标占比达37.66%,这种结构性矛盾导致“农民卖难”与“企业购难”长期并存。3.标准化与品牌化程度低。多数农产品仍处于“有品类、无品牌”或区域公用品牌“有名无实”的状态。农产品品质分级标准不统一、流通标准化程度低,不仅影响定价机制,也制约了品牌溢价的形成。4.信息孤岛严重,数据贯通困难。传统农产品流通涉及生产、收购、加工、批发、零售等多个主体,各主体间信息系统割裂,难以实现全链条的数据贯通。中小主体引发的生鲜农产品安全事件占比超62%,供应链质量安全呈现“长尾风险”特征。信息不对称导致供需错配、库存积压和价格波动等问题频发。5.金融服务渗透率低,资金周转压力大。农产品普遍存在“散、小、货值低”的特点,导致其作为抵押物时金融属性不强,农产品流通周期较长,进一步加剧了资金压力。中小贸易商因缺乏抵押物而融资困难,影响整个链条的流动性。(二)核心能力要求

对标SB/T11258-2025的评估体系,农产品供应链管理服务企业需重点构建以下核心能力:1.全链路冷链管控能力。包括产地预冷、分级仓储、温控运输、末端配送等环节的系统性建设。冷链能力是农产品供应链的“基础设施”,直接决定了产品的品质和损耗水平。2.产地集散与商品化处理能力。通过产地仓、集配中心提升农产品的标准化水平,实现分级、包装、加工等商品化处理,提升农产品附加值。3.质量追溯体系建设能力。实现从田间到餐桌的全程可追溯,满足食品安全监管要求和消费者信任需求。区块链溯源技术正在成为这一领域的标准配置。4.数字化运营与智能决策能力。借助OMS、WMS、TMS等数智化系统,提升全价值链的数据可见性与协同效率。轻量化大模型凭借低算力需求、低成本接入、精准决策的优势,正在成为破解中小农户数字化鸿沟与供应链长尾风险的关键抓手。未来数智化冷链农产品销售行业将从经验驱动全面转向数据驱动,AI、物联网、区块链等技术深度融合,覆盖农产品生产、冷链物流、销售全链条。5.多渠道分销与终端交付能力。覆盖批发市场、商超、社区团购、即时零售、B2B配送等多元渠道,满足不同场景下的履约需求。6.供应链金融服务能力。基于交易数据和货权管控,为上下游提供供应链金融解决方案,缓解资金压力,增强链条稳定性。(三)发展机遇

1.政策红利持续释放。商务部等八部门《加快数智供应链发展专项行动计划》明确提出支持建设数智化农产品市场,提升农产品冷链物流智能化水平,支持发展“前置仓+即时配送”模式。供销总社《农产品现代流通服务网络建设高质量发展行动方案(2025—2027年)》提出壮大现代流通骨干企业、有效扩大农产品电商销售规模等目标。商务部等六部门推进“互联网+”农产品出村进城工程,支持电商企业下沉供应链,发展“村播”“田播”等特色直播。2.消费升级驱动品质需求。消费者对生鲜农产品的品质、新鲜度、食用安全性及溯源透明度的要求不断升级,倒逼农产品流通环节构建全程温控、品质可控、全程可追溯的现代化供应链体系。3.数智化转型提速。AI、物联网、区块链等数字技术深度赋能,推动供应链从“经验驱动”向“数据驱动”转变,为农产品供应链的降本增效提供了技术支撑。轻量化大模型可整合气候数据、土壤条件、品种特性等信息,为农户提供精准的种植指导,包括农药使用剂量、施肥时间、采收周期等标准化方案,从源头降低农药残留超标风险。4.下沉市场潜力巨大。县域商业建设行动持续推进,农产品上行通道进一步拓宽。预计2030年农产品流通行业市场规模将达25-30万亿元,其中线上渠道占比将超40%,社区团购市场规模突破2万亿元。四、代表企业商业模式分析

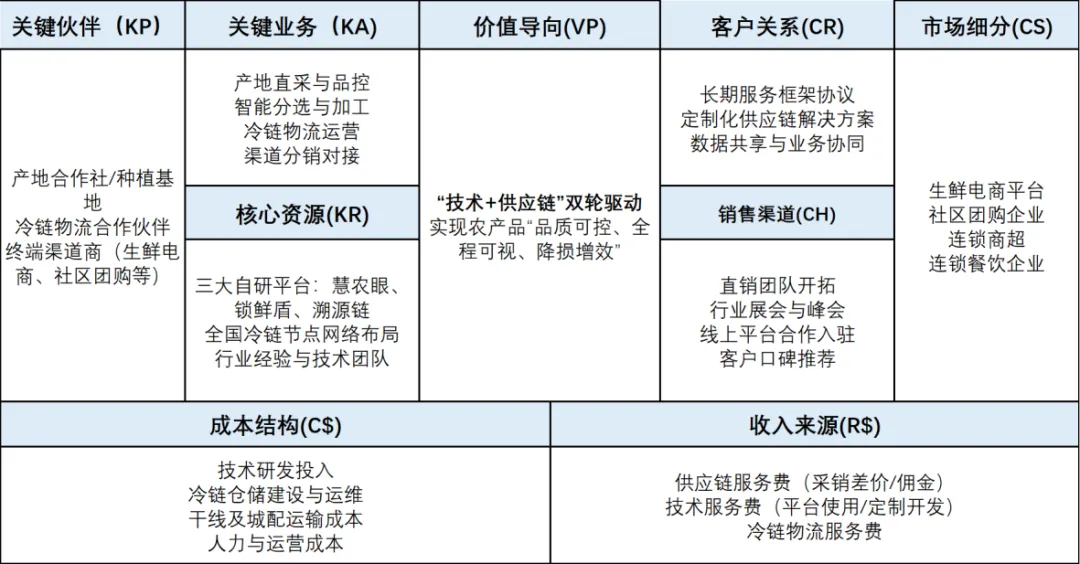

(一)江苏日进斗金供应链管理有限公司:技术驱动型全程供应链服务商

企业画像:江苏日进斗金供应链管理有限公司成立于2022年2月,总部位于连云港市海州区,注册资本2222万元人民币。公司专注于水果、蔬菜等生鲜品类的全程供应链服务,2025年11月完成1.9亿元人民币A轮融资,由国内一线产业投资机构领投,资金主要用于智慧仓储建设、全程冷链技术升级、数字化系统开发和全国节点网络拓展。公司依托自主研发的“慧农眼”果园管理平台、“锁鲜盾”采后保鲜系统及“溯源链”区块链溯源平台,构建从产地到销地的数字化、可视化供应链体系。公司计划在三年内建成覆盖全国重点城市的智慧冷链物流网络,并逐步拓展至东南亚等跨境生鲜供应链市场。落地案例:公司通过“溯源链”区块链溯源平台实现对农产品从生产到销售的全链条质量监控。在技术研发方面,公司正研发“面向智慧农业的物联网全程追溯关键技术”,相关软件著作权包括“农产品全流程质量安全追溯平台软件V1.0”等产品,这些技术将实现对农产品从生产到销售的全链条质量监控。公司以水果、蔬菜等生鲜品类的一站式供应链服务为核心,通过自研技术平台构建竞争壁垒。模式特色:日进斗金将“技术+供应链”作为双引擎,以自研技术平台构建竞争壁垒。其商业模式的核心在于通过数字化手段实现供应链全链路可视化,从而获得品牌溢价和服务溢价,而非单纯依靠规模化采购赚取差价。(二)中国地利集团:农批市场数智化转型引领者

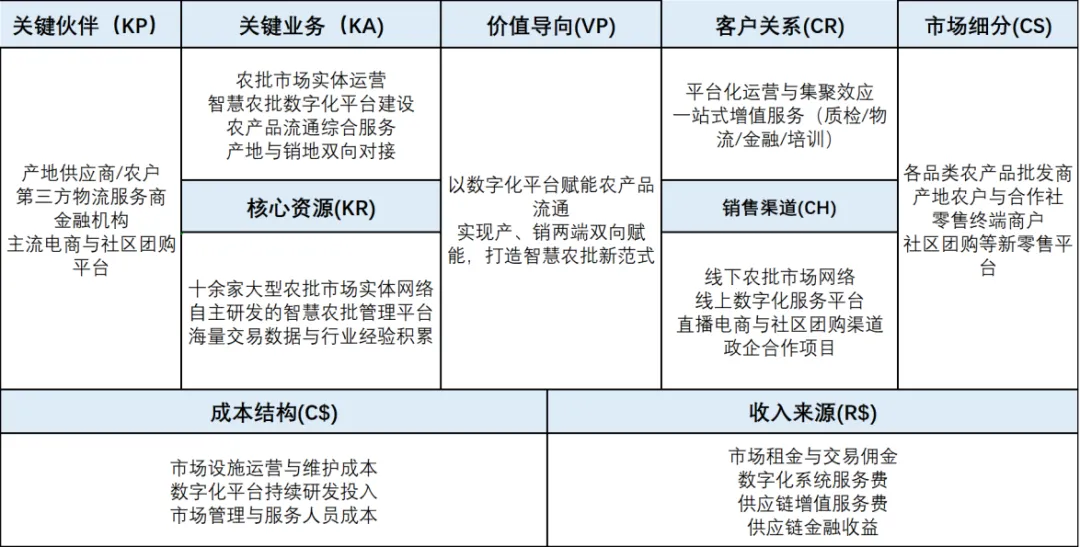

企业画像:中国地利集团(股票代码:01387.HK)于2008年在香港联交所上市,员工人数2625人。集团在东北、华东、西南等区域多个中心城市运营十余家大型农批市场,构建了覆盖全国的农产品流通网络。集团通过数智化升级向农产品产销两端赋能,寿光地利农产品物流园搭建了“来源可查、去向可追、责任可究”的农产品追溯体系。杭州地利农产品物流园通过“智慧农批经营管理平台”实现从“人工驱动”向“数据驱动”的全面转型。在财务表现方面,集团近年保持了稳定的盈利能力,中期业绩报告显示其盈利能力稳步提升。集团凭借“技术与服务赋能,构建农产品流通新范式”的产业创新实践,成功入选“2025国民消费·产业迭代创新案例”。落地案例:在杭州地利农产品物流园,“智慧农批经营管理平台”让市场管理运营从过去的“人工驱动”全面转向“数据驱动”,平台整合质检、物流、金融、培训等资源打造一站式增值服务,拓展出社区团购、直播电商、商超配送等终端消费场景应用。集团在智慧农批3.0体系建设中,通过AI、物联网等技术实现智能交易、数据化管理,显著提升了效率与服务体验。模式特色:地利集团以线下农批市场为“锚点”,通过数字化改造将传统交易市场升级为智慧供应链平台,实现从“场地出租者”向“服务赋能者”的转型。其核心竞争力在于线下实体网络与线上数字化能力的深度融合。(三)首衡集团:产城融合型供应链枢纽平台

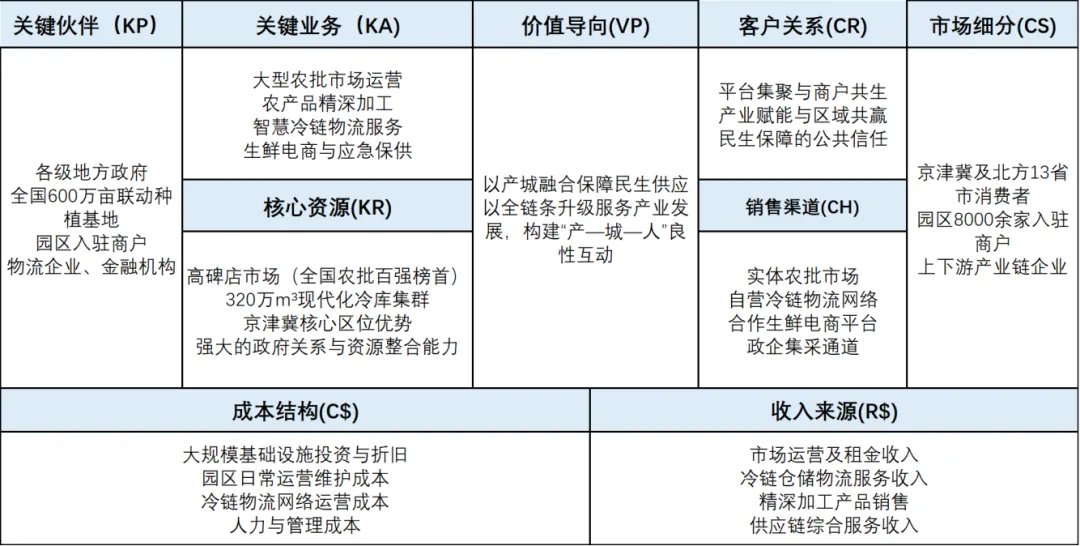

企业画像:首衡集团是京津冀最大的“菜篮子”,作为承接北京非首都功能疏解的示范工程,集团累计承接北京六大市场疏解,联动全国600万亩种植基地,带动超40万人就业。高碑店首衡国际农产品交易中心自2015年运营以来,已成长为中国最大的单体农产品批发市场,目前共有15000余家商户在此集聚。在经营规模方面,2024年果蔬交易量达1910万吨、交易额1410亿元,连续三年位居全国农批市场榜首。高碑店农产品交易中心已建成320万立方米的现代化冷库集群,2024年中转果蔬达1910万吨,冻品近300万吨。集团推动一二三产融合,从传统交易平台向现代供应链平台升级,延伸出农产品精深加工、冷链物流、生鲜电商等多元业态。落地案例:在湖北孝感,首衡城二期锚定全产业链高质量发展,在一期15万吨冷链仓储投用基础上,新增50万吨华中最大智慧冷链枢纽,形成合计65万吨超大规模冷链网络,可实现武汉都市圈1小时生鲜配送。在智慧调度方面,以武汉至广州的冷链运输为例,AI实时优化路线与温控方案,运输时效从48小时压缩至36小时,单批次物流成本降低12%;通过分析产区产量、华中消费数据及天气预警,提前调度冷链资源,实现“产地采摘-终端上架”全链路无缝衔接。此外,首衡高碑店园区的成功运营,辐射带动河北种植基地150余万亩,直接带动8万人就业,增加周边乡镇居民年收入超过10万元,创新出一条“以产兴城,以城带产,产城融合,城乡一体”的发展新路径。模式特色:首衡集团形成了独特的“平台集聚—产业赋能—供应链建设—民生保障”四位一体闭环模式。其核心竞争力在于以市场化方式承接国家战略,将民生保障与产业升级有机结合,形成不可替代的区域枢纽地位。(四)百果园:品牌化全渠道供应链零售平台

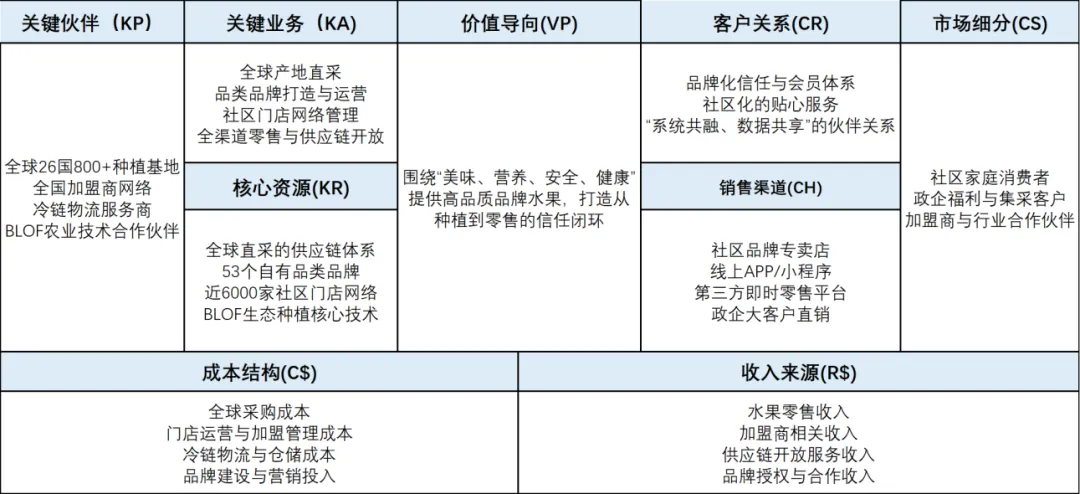

企业画像:百果园(02411.HK)是深交所A股上市的深耕水果行业多年的领军企业,拥有成熟的全球供应链体系,供应链覆盖全球26个国家超800个优质水果基地,直采水果近1000种,具备“全球采、全球卖”的能力,已连续多年稳居全国水果连锁销量前列。在财务表现方面,2025年公司全年实现营收81.7亿元,归母净亏损3.17亿元,亏损同比收窄17.8%。值得注意的是,2025年下半年业绩出现关键转折,实现收入38.0亿元,归母净利润0.2亿元,经调整净利润0.3亿元,成功扭亏为盈。全年毛利率为7.3%,其中下半年毛利率显著恢复至10.0%,盈利修复势头明确。公司2026年定调全面开放供应链能力,从零售渠道向产业平台演进,构建第二增长曲线。落地案例:在山西广灵县,百果园与政府共建了全国首个应用BLOF(Biological Farming)生态和谐型种植技术的大型西甜瓜种植基地,成功破解了“种一茬瓜耗三年地”的困境。该技术已被农业农村部正式认定为2025年“农业主推技术”。在宁夏中卫市沙坡头区,百果园与政府合作打造全国首个BLOF生态种植硒砂瓜基地,通过“政府背书+企业渠道”模式,推动硒砂瓜实现“标准化、品牌化、市场化”升级。此外,依托覆盖全球26个国家的直采网络,百果园已通过政企合作精准切入企业福利、会议采购等场景,实现“ToC+ToB”全渠道深度覆盖,“水果+餐饮”“水果+企业服务”“水果+零食”等创新模式已逐步落地见效。公司已落地良枝苹果、红芭蕾草莓等53个品类品牌,并与供应商建立“系统共融、标准共定、数据共享、价值共创”的新型伙伴关系。模式特色:百果园的核心差异化在于“品类品牌化+全渠道零售+供应链深度管控”的垂直一体化模式。公司不仅做渠道,更向上游延伸至种植端(BLOF生态种植技术、联合育种),通过品牌化实现产品溢价,以供应链深度管控保障品质稳定性。2026年公司定调全面开放供应链能力,从零售渠道向产业平台演进,有望重塑水果行业竞争格局。(五)商业模式创新路径总结

综合以上案例分析和行业观察,当前农产品供应链管理服务领域存在五种主流商业模式,各类模式的适用条件和发展路径如下:模式类型 | 代表企业 | 核心特点 | 适用条件 | 发展路径 |

技术驱动型 | 日进斗金 | 以自研数字化平台为核心 | 具备较强技术研发和数据运营能力 | 初期聚焦单品类打造标杆→横向扩展品类和区域 |

平台赋能型 | 地利集团 | 线下实体网络+数字化改造 | 拥有线下实体资产和区域影响力 | 先做实线下→再做优线上→从区域向全国扩展 |

产城融合型 | 首衡集团 | 大型产业园区+一二三产融合 | 资源整合能力强、有政策支持 | 依托区位优势做大体量→延伸产业链条 |

品牌化垂直整合型 | 百果园 | 终端零售+上游延伸+品类品牌化 | 有终端渠道资源和品牌运营能力 | 先做强终端品牌→向上游整合→建立品类品牌矩阵 |

供应链金融驱动型 | — | 金融服务带动四流整合 | 具备较强资金实力和风控能力 | 金融服务切入→积累数据资源→综合服务延伸 |

路径选择矩阵:企业可根据自身资源禀赋和市场定位,从两个维度进行路径选择——横向维度是“资产模式”(轻资产技术型vs重资产设施型),纵向维度是“覆盖范围”(全国性综合平台vs区域深耕型)。资源有限的中小企业宜选择“区域深耕+轻资产技术型”或“区域深耕+特色品类”的差异化路径;资源雄厚的大型企业则可选择“全国性综合平台”或“产城融合型”的规模化路径。五、基于标准导向的企业发展模型构建

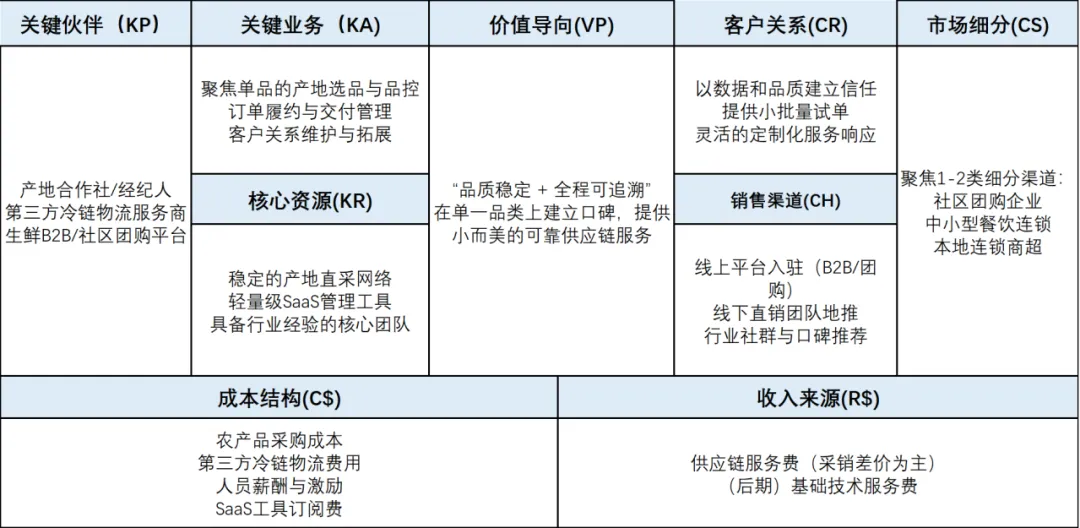

(一)新入行企业商业模型:以“品类聚焦+技术赋能”为起点的轻资产模式

对于新入行企业而言,最大的挑战在于资源有限、品牌空白、渠道尚未建立。建议采取“聚焦—验证—扩展”的三步走策略。1.品类聚焦:选择1-2个标准化程度较高、损耗率相对可控的品类(如苹果、柑橘、土豆等),集中资源做深做透。2.技术轻量化:利用成熟的SaaS工具替代自研系统,降低技术投入门槛,优先实现订单管理、库存管理和基础溯源。可引入轻量化大模型,凭借其低算力需求、低成本接入、精准决策的核心优势,通过语音交互、图形化界面降低操作难度,让一线人员“一看就懂、一用就会”。3.借船出海:借助已有生鲜B2B平台或社区团购平台的流量和渠道,降低获客成本。S2B2C模式中,平台可整合上游资源并赋能下游渠道商,新入行企业可通过接入成熟平台快速获取订单。4.标准对标:以SB/T11258-2025中的3A级指标为基准,在经营管理、物流服务和信息服务等基础能力上补齐短板,为后续评级升级做好准备。进阶路径:单品类验证成功后,向关联品类扩展,逐步构建多品类供应能力;在积累一定客户和订单规模后,投入建设自有冷链节点和技术平台,向4A级企业迈进。(二)中小企业发展壮大模型:以“区域深耕+标准化升级”为引擎的转型模式

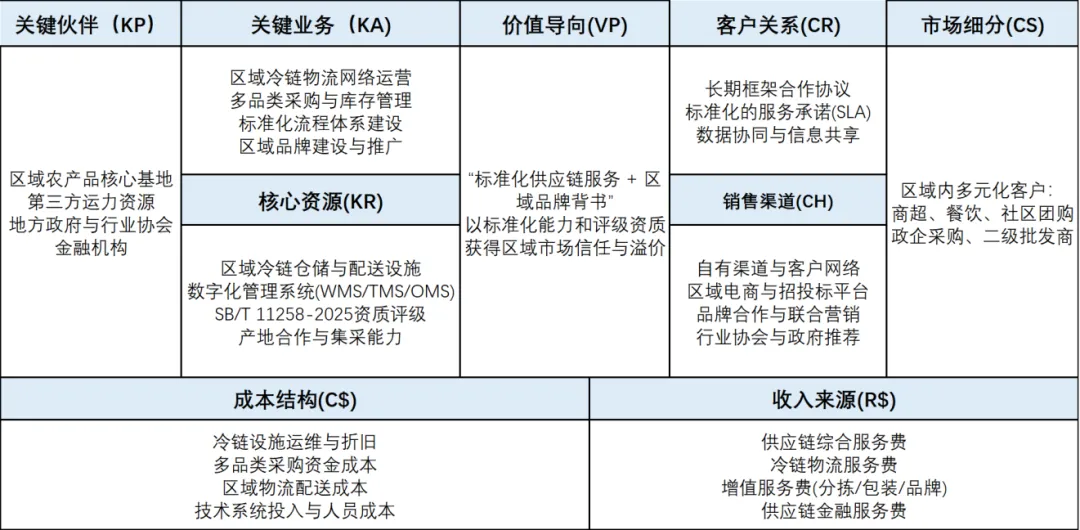

对于已具备一定业务基础的中小型农产品供应链企业,发展的关键在于从“粗放经营”向“标准化运营”转型,从“区域服务商”向“区域领先品牌”升级。1.标准化先行:对标SB/T11258-2025的4A级评估指标,系统提升“四流”服务能力,争取获得评级认证,以评级背书提升品牌价值和市场竞争力。2.区域深耕:在3-5个核心品类上建立区域市场领先地位,形成“区域首选供应商”的品牌认知。3.数字化升级:部署WMS、TMS、OMS等管理系统,实现订单、仓储、运输的数字化管理,提升运营效率和决策科学性。在技术选型上,可优先采用适配农村网络与硬件条件的轻量化解决方案。4.服务延伸:从单一的采销配送向分级加工、品牌包装、供应链金融等增值服务延伸,提升客单价和利润空间。5.品牌建设:打造企业自有服务品牌或联合打造产品品牌,从“幕后服务商”走向“品牌服务商”。进阶路径:在区域市场站稳脚跟后,通过跨区域复制、品类扩展或模式输出实现规模化增长,向5A级综合型供应链服务商迈进。(三)发展路径总结

农产品供应链管理服务企业的发展,离不开“标准引领、能力筑基、模式创新”三位一体的系统推进。标准引领是方向。SB/T11258-2025为企业提供了科学的评估坐标和成长指南。企业应将标准内化为管理体系,以评促建,在经营管理、商流、物流、信息流、资金流等维度系统提升。能力筑基是根本。全链路冷链管控能力、质量追溯能力、数字化运营能力是农产品供应链企业的三大核心基石。没有扎实的基础能力,任何商业模式都难以持续。模式创新是突破。在万亿级的农产品供应链市场中,差异化竞争是生存之道。企业应基于自身资源禀赋,在技术驱动型、平台赋能型、产城融合型、品牌化垂直整合型、供应链金融驱动型等模式中找到适合自己的路径。标准—能力—模式的关系可以这样理解:标准是“坐标系”,帮助企业定位当前所处的发展阶段和能力水平;能力是“发动机”,决定企业能走多远;模式是“方向盘”,决定企业走向何处。三者缺一不可——没有标准参照,能力建设可能偏离方向;没有能力支撑,再好的模式也无法落地;没有模式创新,标准化运营也难以形成差异化竞争力。对于新入行企业,建议采取“轻资产、聚焦单品、借力平台”的起步策略,优先解决“活下来”的问题;对于中小企业,建议走“区域深耕、标准化升级、服务延伸”的转型路径,着力解决“活得好”的问题;对于头部企业,则应着眼于全国网络布局、技术平台建设和国际化拓展,布局“活得久”的长远战略。在这个标准化与数智化双重驱动的时代,农产品供应链管理服务行业正在从“野蛮生长”走向“精耕细作”。唯有将标准要求内化为核心竞争力,在能力建设上持续投入,在模式创新上不断探索,方能在这个万亿级赛道中行稳致远。