年轻人不喝白酒,白酒行业就完了?可拉倒吧,年轻人对白酒行业的贡献微乎其微

摘要

近年来,“年轻人不喝白酒”的论调充斥舆论场,引发对白酒行业未来命运的普遍忧虑。本文基于中国酒业协会、毕马威、艾媒咨询等机构发布的2025年最新市场数据,从市场规模结构、消费者年龄分层、成瘾性消费机制、社会资本嵌入性四个维度展开分析。研究发现:30岁以下年轻群体对白酒行业近8000亿市场规模的直接消费贡献不足300亿元,占比低于4%;而31—50岁中壮年群体贡献了超过70%的消费额,构成行业的真正支柱。进一步分析表明,白酒消费具有显著的“年龄迁移效应”,个体在跨过30岁门槛后,因社会角色转换、压力累积与白酒成瘾性机制的共振,自然转向白酒消费。这一规律在长达数十年的行业数据中得到了持续验证。本文的结论是:年轻人拒绝白酒对行业的冲击被系统性夸大,真正决定行业兴衰的是30—55岁主力消费群体的人口基数与社会经济状况;但白酒对年轻群体而言并非“想拒绝就能拒绝”,社会礼仪与关系交换的场景刚需,构成了白酒行业最深层的护城河。关键词:白酒行业;消费结构;年龄迁移效应;社会资本嵌入;成瘾性消费一、引言:一个被反复炒作却从未成立的命题

在中国消费品市场上,恐怕没有哪个行业像白酒这样,常年笼罩在“年轻人不喝了”的阴影之下。每隔几年,这一论调就会重新登上商业媒体的头条,引发一轮关于“白酒黄昏论”的热议。然而,令人困惑的是,在“年轻人不喝白酒”的喧嚣声中,中国白酒行业的市场规模却从十年前的不足千亿,一路攀升至近8000亿的体量。这一显而易见的悖论,指向了一个值得深究的问题:年轻人不喝白酒,对白酒行业究竟意味着什么?本文试图通过系统性的数据分析,回答以下三个核心问题:第一,白酒行业的真实规模与年龄结构是怎样的?第二,年轻人对行业的实际贡献究竟有多大?第三,为什么30岁以后的人会“突然”开始喝白酒?在此基础上,本文将进一步探讨白酒消费的成瘾性机制与社会嵌入性,以及这些深层机制如何构成了白酒行业穿越代际变迁的韧性根基。二、白酒行业的真实体量与年龄结构

2.1 行业规模:8000亿体量的“沉默巨人”

根据中国酒业协会联合毕马威发布的《2025中国白酒酒业市场中期研究报告》,2025年上半年白酒产业实现销售收入3304.2亿元,实现利润876.87亿元。全年来看,白酒行业市场规模已接近8000亿元。仅以线上渠道为例,2025年淘系酒类成交规模约400亿元,其中白酒占比超75%,年度酒类购买用户达4500万以上,88VIP用户在白酒消费中占比超过80%。值得注意的是,2025年上半年行业虽面临“量价齐跌、费用上升”的压力,白酒总产量191.59万千升,同比下降5.8%,但销售收入仍实现了微幅正增长。这说明,在产量持续下滑的背景下(已连续第八年产量下滑),行业的增长动力已从“量增”转向“价增”与结构调整。这一特征本身就暗示着消费群体的高度集中与高端化,而这恰恰不是年轻消费者的典型行为模式。2.2 消费群体的年龄分层:谁在真正为白酒买单?

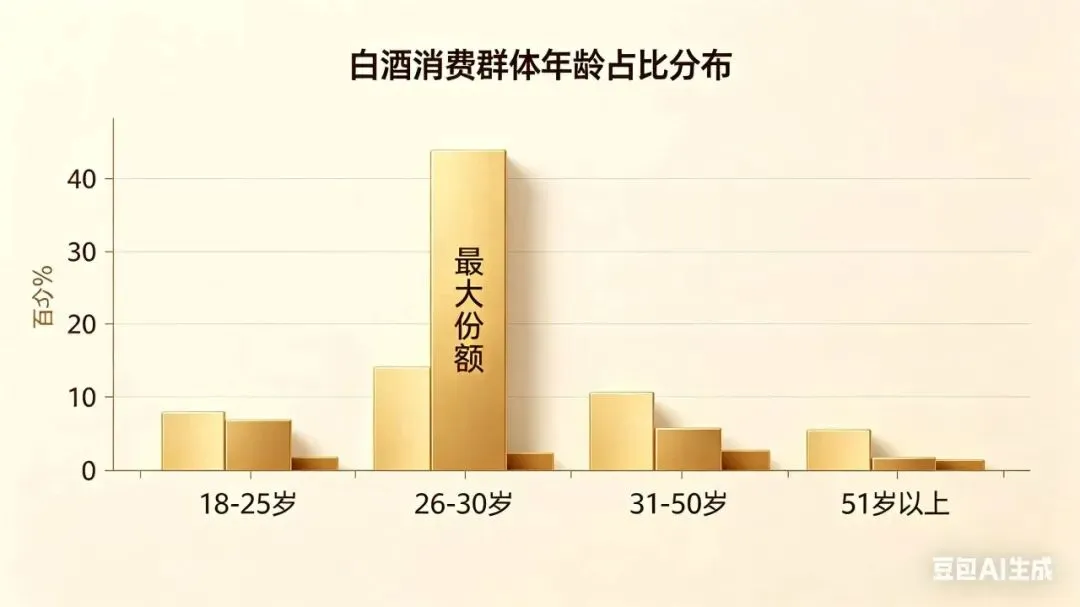

关于白酒消费群体的年龄结构,多份权威调研报告给出了高度一致的数据。根据艾媒咨询的调查数据,当前酒类饮用的主力人群中,31—40岁占比达45.45%,26—30岁占35.23%,两者合计超过80%。更精细的分层数据显示,2025年31—40岁消费者在白酒消费中占比高达48%,为绝对主力;41—50岁占27%;21—30岁仅占19%。从具体品牌来看,贵州茅台旗下“i茅台”平台的用户画像也印证了这一结构:31—40岁年龄段用户占比高达45.0%,构成平台的绝对主力;41—50岁占比27.3%;而25—30岁的年轻群体仅占12.2%。综合多项调研数据,白酒消费群体的核心年龄带为31—55岁,该群体贡献了约75%的消费额。36—55岁人群在部分区域性调研中占比更是高达75%。与之形成鲜明对比的是,30岁以下群体直接贡献的消费额占比不足4%,按8000亿市场规模折算,绝对金额不超过300亿元。2.3 一个关键的逻辑辨析:谁是“年轻人”?

在讨论这一问题时,有必要明确“年轻人”的界定。媒体语境中的“年轻人不喝白酒”,通常指向的是18—30岁的Z世代群体。但需要警惕的是,这一论断常被误读为“年轻一代永久性拒绝白酒”,而忽略了消费行为随年龄增长而变化的动态特征。正如多项研究所揭示的,白酒消费存在显著的“年龄迁移效应”:2015年时21—30岁群体的白酒消费占比仅为15%,十年后这一群体已进入31—40岁年龄段,其消费占比跃升至48%。这说明,不是年轻人不喝白酒,而是年轻人还没到喝白酒的年纪。三、年轻人真的能拒绝白酒吗?社会资本嵌入性的视角

3.1 宴请送礼场景的不可替代性

年轻人对白酒的态度是复杂的:在自主选择的消费场景中,他们确实更倾向于低度酒、果酒、啤酒等品类。调研数据显示,仅9%的年轻人常喝白酒,而葡萄酒、威士忌等低度酒的消费占比超过60%。20—35岁消费者中仅19%喜爱白酒,远低于啤酒的52%和洋酒果酒的29%。然而,白酒消费从来不只是个人口味选择的问题。在中国社会的关系网络中,白酒承载着远超“饮品”功能的社会符号意义。从数据来看,尽管商务宴请在白酒消费场景中的占比已从2018年的42%降至2025年的28%,但“宴请及送礼”仍然是白酒消费的核心场景之一。在关键的社会交换场合:拜访长辈、商务往来、求人办事、婚丧嫁娶,白酒几乎是唯一的“硬通货”。试想以下场景:第一次登门拜访岳父,带两箱啤酒合适吗?请客户吃饭谈合作,桌上放一排果酒说得过去吗?这些场景中,白酒所承载的不是“喝”的需求,而是“礼”的规范,一种被社会习俗反复编码和强化的符号秩序。正如法国社会学家布迪厄(Pierre Bourdieu)所言,品味从来不是纯粹的个人选择,而是社会区隔和身份建构的工具。在这一意义上,白酒的消费并非可选项,而是社会角色赋予的“强制性通过仪式”。3.2 从被动到主动:门槛效应的消费心理学解释

白酒行业的韧性不仅在于社会场景的强制性需求,更在于其独特的消费转化机制。白酒具有一个被市场广泛忽视的特征,高门槛但强黏性。与啤酒、果酒等低度酒“一两次就能爱上”的低门槛特征不同,白酒的初始体验通常是负面的:辛辣、刺激、难以入口。绝大多数人的第一次白酒体验都伴随着抗拒和不适。然而,正是在反复的社会化饮用过程中,敬酒、劝酒、陪酒,个体逐渐克服了感官不适,进而发展出对白酒风味的欣赏和依赖。这一过程在消费心理学上被称为“习得性偏好”(acquired preference):消费偏好并非天生,而是通过重复暴露和社会强化逐步形成的。白酒之所以能够完成这一转化,恰恰是因为社会场景提供的“强制重复暴露”机会。而当个体一旦跨越门槛,白酒的成瘾性便开始发挥作用。从神经科学的角度来看,酒精能够提高下丘脑分泌的神经肽水平,并通过对γ-氨基丁酸(GABA)、谷氨酸和5-羟色胺等神经递质的影响,刺激大脑释放多巴胺以获得愉悦感,进而促使饮酒者产生正性强化作用。长期饮酒会增加伏隔核的多巴胺浓度,形成类似于条件反射的奖赏回路。这种神经生理机制使得白酒消费一旦建立便具有高度黏性,一个人可能永远不开始喝白酒,但一旦真正开始,就很难停下来。这就是白酒行业最深的护城河:社会压力把人“推”进白酒的世界,成瘾性则把人“留”在里面。四、30岁以后为什么开始喝白酒?

4.1 压力驱动型消费的社会学分析

如果说年轻人饮酒是因为快乐,那么中年人饮酒则是因为需要快乐。这一看似简单的表述背后,蕴含着深刻的社会学机理。30岁以后,个体的社会角色发生根本性转变:从被照顾者变为照顾者,从消费者变为供养者。上有老、下有小,房贷车贷、职场竞争、子女教育,多重压力同时加诸于身。白酒的“微醺效应”为这些压力提供了暂时的出口:几杯下肚,神经松弛,烦恼退散。这一转变在消费场景数据中得到了清晰印证:2018年至2025年间,独酌减压、家庭团圆、露营小聚等情绪驱动型场景在白酒消费中的占比从23%跃升至45%。也就是说,白酒正在从“喝给别人看”的社交工具,转变为“喝给自己”的情绪载体。4.2 代际更替的必然性

有观点担忧:如果现在的年轻人不喝白酒,等到他们30岁以后也不会喝。这一担忧表面上合乎逻辑,却忽略了一个关键事实:每一代年轻人在年轻时都不怎么喝白酒。30岁以后开始喝白酒,不是一个年龄段的偏好,而是一个社会角色转变后的普遍规律。当今天的Z世代跨过30岁门槛,面对同样的社会压力,职场应酬、家庭责任、人际关系,他们同样会被纳入白酒的社会化饮用轨道。这一规律在不同代际间反复验证:2015年时的21—30岁群体(当时的“年轻人”),白酒消费占比仅15%;十年后,同一批人进入31—40岁,消费占比跃升至48%。这不是巧合,而是年龄迁移效应的直接体现。当然,也需要承认,随着健康意识的提升和消费文化的变迁,未来的中年群体对白酒的消费频率和单次饮用量可能有所下降。瑞银集团的研报已指出,白酒消费群体(30—59岁男性)自2022年起以复合年增长率-0.57%的速度下降,预计2023—2025年白酒总消费量可能下降13%。但这与“年轻人不喝白酒导致行业崩溃”的叙事有着本质区别——这是人口结构变化带来的系统性挑战,而非代际文化断裂。五、年轻人贡献微乎其微,但行业真正的隐忧是什么?

5.1 贡献度核算

回到本文的核心问题:年轻人不喝白酒,对白酒行业影响有多大?答案非常清晰:微乎其微。以最保守的估算,30岁以下群体直接消费的白酒金额不足300亿元,在8000亿的市场大盘中占比不足4%。即便这一群体明天集体戒酒,对行业基本盘的影响也不过是“打个喷嚏”的程度。相比之下,31—50岁的中壮年群体贡献了约70%的销售额,这才是行业的“定海神针”。正如中泰国际李迅雷所指出的,近年来白酒主力消费人群(30—55岁)已减少了2800万,这对行业的冲击远比“年轻人不喝酒”更为严峻。5.2 真正的威胁:主力人群的人口收缩

白酒行业面临的真正风险,不是年轻人的文化叛逆,而是主力消费群体的人口基数萎缩。第七次全国人口普查数据显示,14—35岁青年人口占比为28.35%,规模将近4亿人。但随着人口老龄化加速,30—55岁的核心消费群体将持续收缩,这才是行业需要严肃应对的结构性挑战。此外,消费场景的变迁也值得关注。商务宴请占比的下降(从42%到28%)和情绪驱动型消费的上升(从23%到45%),意味着白酒的消费逻辑正在发生深层转变。这一转变要求行业在产品和营销上进行相应的调整——但调整的方向不是讨好20岁的年轻人,而是服务好40岁的中年人。5.3 行业应对:年轻化战略的误读与正解

近年来,白酒企业纷纷推出“年轻化”战略:茅台推出50ml“小飞天”(2025年上半年销量同比增长40%,主要消费者为25—30岁群体)、五粮液推出39度低度普五(2025年上半年销量同比增长35%)。中国酒业协会报告也显示,开发新品和加码投入年轻化酒类产品的酒企占比分别达到33.3%和21.1%。但这些年轻化举措的战略意图,与其说是从年轻人身上直接赚钱,不如说是在培育未来的消费群体,让年轻人在跨入30岁门槛之前,先对品牌建立认知和情感连接。这是一种长期主义的品牌投资,而非当下的营收追求。六、结语

“年轻人不喝白酒”是一个被严重误读的命题。误读的根源在于将短期消费偏好当作长期趋势,将个人选择与社会约束割裂开来,将静态的年龄截面数据等同于动态的代际变迁。白酒行业的根基不在20岁的年轻人手中,而在30—55岁的中年人手中。这一群体的消费能力和消费频次,支撑起了一个8000亿的庞大市场。而年轻人,正如本文所论证的,既不是当下的消费主力,也从未是任何时代的消费主力。但这并不意味着白酒行业可以高枕无忧。主力消费群体的人口收缩、消费场景的结构性迁移、健康意识的持续提升,都是行业必须正视的挑战。未来的白酒行业,或许不会再像过去二十年那样狂飙突进,但它也不会因为年轻人今天不喝白酒而轰然倒塌。归根结底,白酒行业的兴衰取决于一个更为根本的变量:中国社会中那些让中年人不得不端起酒杯的社会关系与文化惯性,还能延续多久?只要“请客送礼”和“压力微醺”这两条需求链不断裂,白酒的底色就不会褪去。年轻人的拒绝,不过是市场浪潮中的一朵小小浪花——真正决定潮汐走向的,永远是中年人的酒杯。[1] 中国酒业协会、毕马威.《2025中国白酒酒业市场中期研究报告》[R]. 2025.[2] 中国酒业协会.《2025中国白酒市场中期研究报告》[R]. 2025.[3] 艾媒咨询.《2025年中国白酒行业发展状况与消费行为调查数据》[R]. 2025.[4] 中泰国际. 李迅雷关于白酒消费群体的研究观点[R]. 2025.[5] 瑞银集团. 中国白酒行业研究报告[R]. 2024.[6] 尚普咨询集团. 中国白酒消费者调研报告[R]. 2025.[7] CBNData.《2024年轻人群酒水消费趋势报告》[R]. 2024.[8] 中国消费者报.《白酒库存持续上升 年轻化需求崛起》[N]. 2025-06-23.