装修行业变天了:AI渗透率37%,70%企业在下滑,但这3个赛道正在逆势增长

70.2% 的企业在下滑,但 AI渗透率已达37%,存量翻新市场份额超过 50%……

我说句实在话,2025年的建筑装饰行业,比你想象的还要残酷。

但别急着悲观——在这片“哀嚎”声中,有一批企业正在闷声发大财。

今天这篇文章,我调研了1000多位从业者和行业专家,把2026年建筑装饰行业的真相扒给你看。文章有点长,但读完之后,你会清楚地知道:行业的机会在哪里?企业该怎么转型?未来10年又是什么走向?

建议先收藏,慢慢看。

一、行业现状:70%的企业在承压,但真相没那么简单

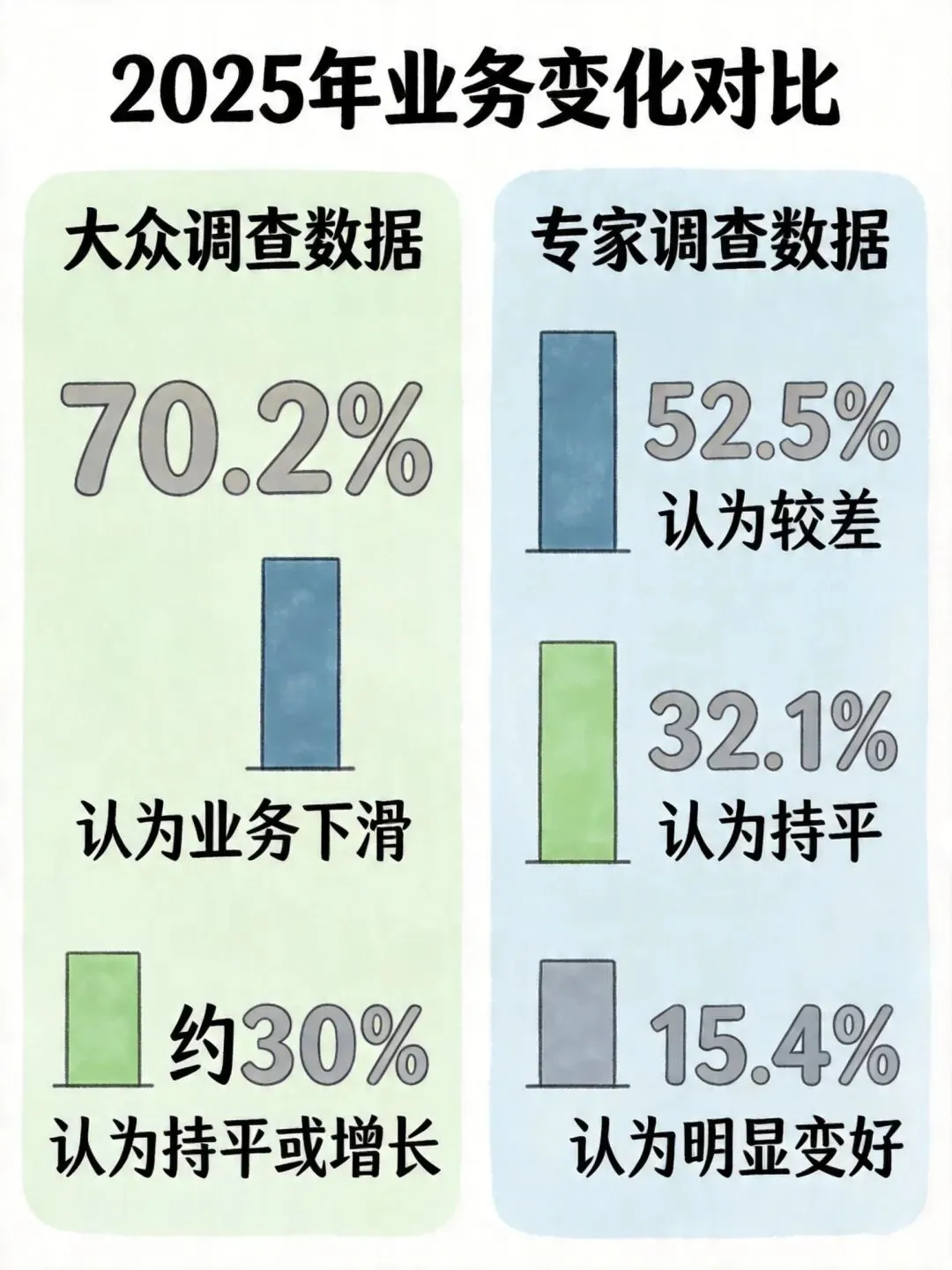

咱们先看一组数据,这是今年最硬核的行业调研结果——

大众调研:合计70.2%的受访者认为2025年业务较去年有所下滑。

专家调研:52.5%的专家认为“较差”,32.1%认为持平,仅15.4%认为明显变好。

说白了,这个行业真的很难。

有专家跟我吐槽:“项目少,设计费低、设计周期短、费用回款周期长,工作量是原来的一倍,但挣的钱反而少了。”

还有更狠的:“有项目但利润薄,忙而不赚”。这话听着扎心,但确实是很多企业的真实写照。

但你可能不知道——

行业并不是“全线溃败”。那些喊难的声音,大多集中在依赖新房精装、房地产配套业务的企业。而另一批企业,却在悄悄增长。

他们靠什么?

回头客、转介绍、海外市场、新能源配套……有人业绩同比增长了25%,而且是“回头客,转介绍增加了很多”的那种增长。

这就是行业分化的真相:不是所有人都在挨打,而是有人在挨打,有人在吃肉。

二、结构分化:有人在下滑,有人在闷声赚钱

我仔细研究了那些“比去年好”的企业,发现他们有几个共同特点——

1. 赛道转换:从新房转向存量翻新

还在死磕新房精装的,现在都傻眼了。

但聪明人早就开始布局存量翻新、旧房改造、城市更新这些赛道。这些市场的特点是:需求稳定、项目分散、议价能力相对较强。

2. 管理分化:会算账的企业活下来了

市场越难,越考验内功。

那些现金流管理好、成本控制强、项目筛选严格的企业,在2025年实现了“体感好转”。说白了,不是市场变好了,而是他们变强了。

3. 出海试水:国内卷不动,就去国外卷

少数企业通过承接海外工程、跨境设计服务,配合中资企业“走出去”项目,获得了新增业务来源。

一个做公装的企业老板告诉我:“外资业务少了,但东南亚和中东的项目补上来了。”

4. 新能源配套:新赛道带来新机会

新能源与建筑一体化日益向纵深发展,新能源配套力度加大,给了一批专业企业新的增长点。

三、2026五大风向:机会在哪里?

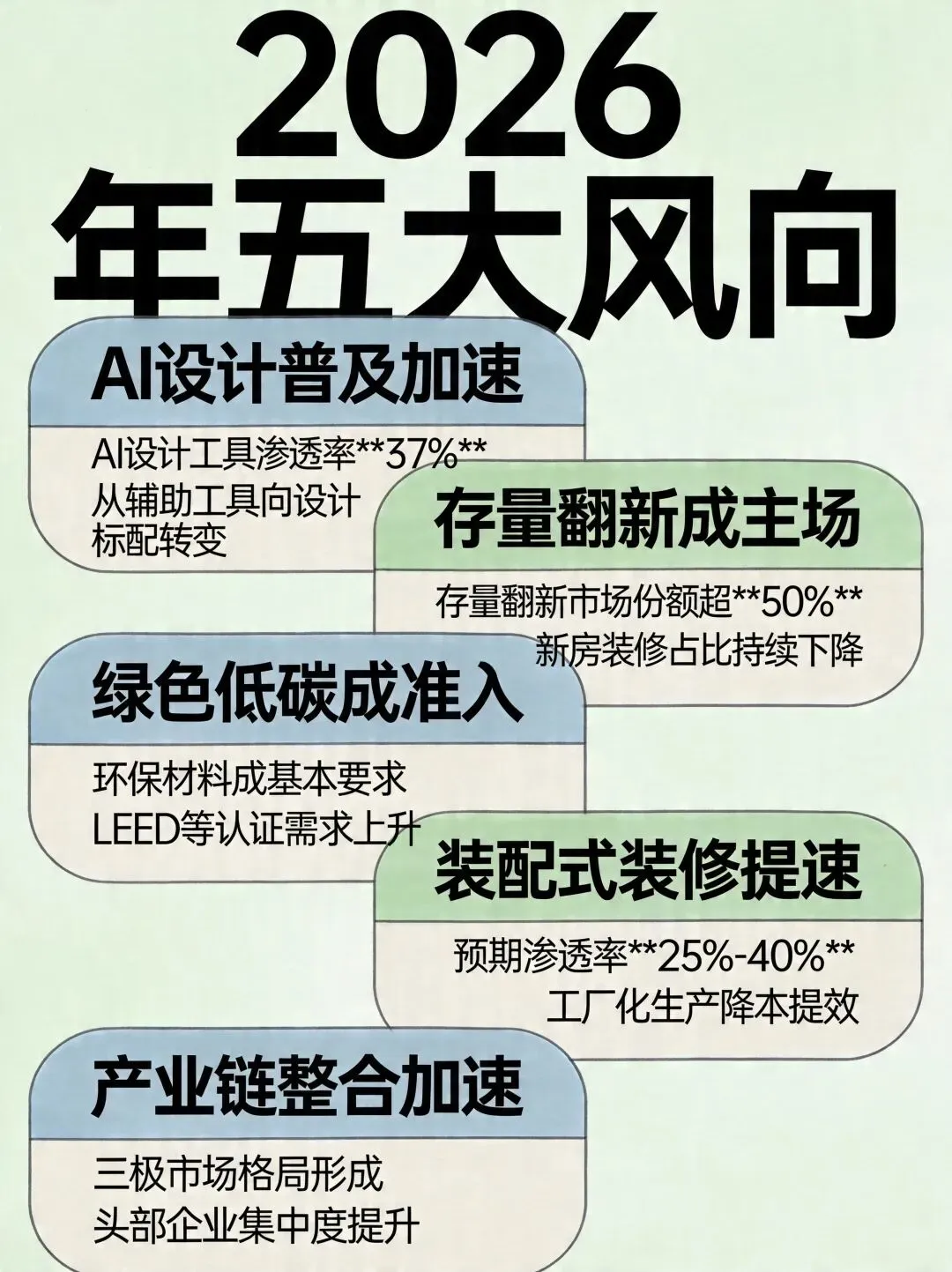

说完现状,我们来看看2026年的机会在哪里。根据大众和专家的一致判断,这五大风向已经非常清晰——

风向一:AI设计普及加速

2025年AI设计工具渗透率已达约37%。

这个数字意味着什么?意味着AI工具正在从“辅助工具”向“设计标配”转变。

它可以在短时间内生成多套个性化方案,大幅提升设计效率与客户采纳率。那些还没上车的企业,在效率和客户体验上会处于结构性劣势。

风向二:存量翻新成主场

中国装修行业正迈入“存量时代”,存量翻新市场份额已超过50%。

这不是暂时的,而是结构性趋势。

新房装修占比持续下降,二手房翻新、旧房改造、适老化改造、城市更新配套成为新的主战场。企业服务重心必须从“卖新房”转向“卖翻新”。

风向三:绿色低碳成准入门槛

以前绿色环保是“加分项”,现在已经是“基本准入条件”了。

多份市场研究报告强调绿色环保材料与低碳技术趋势,包括低VOC材料、可持续装饰材料的市场增长,绿色环保认证(如LEED)需求上升。

未来,不具备绿色能力的企业,可能连参与竞争的资格都会受到限制。

风向四:装配式装修渗透率提升

装配式装修通过工厂化生产与现场装配,可降低施工成本、缩短工期、减少材料浪费、提升质量一致性。

随着模块化、BIM、数字化协同技术的进一步集成,装配式装修有望突破25%-40%渗透率,成为行业重要增长方向。

风向五:产业链整合与消费分层

整装模式和一体化服务正在推动产业链整合,头部企业的市场集中度有所提升。

同时,“三极市场”格局正在形成:高端定制、中端标准化、经济型套餐。企业必须明确自己的市场定位。

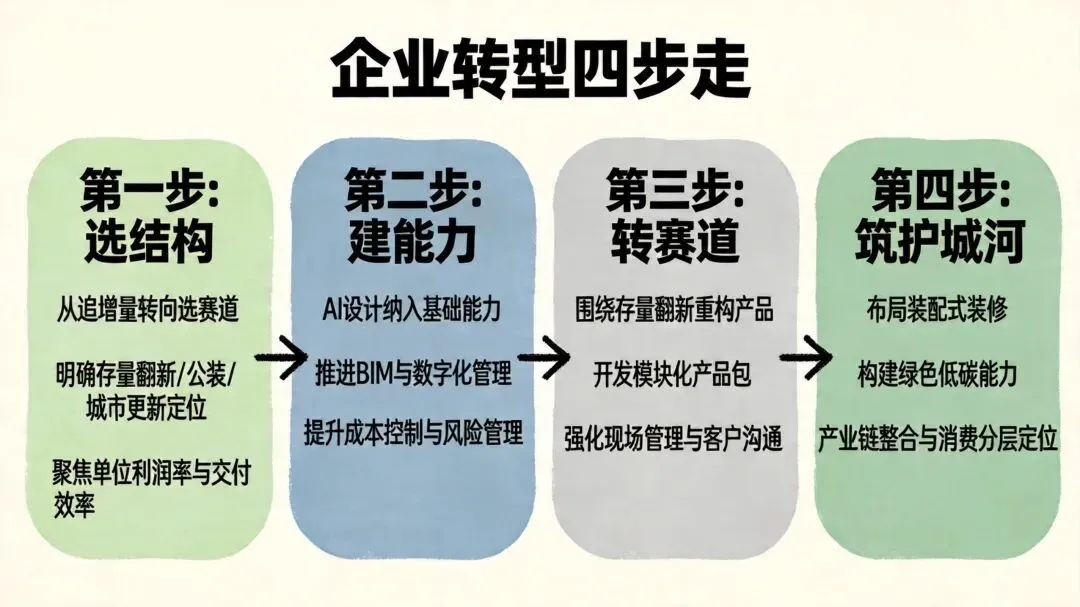

四、转型路径:企业该怎么做?

好了,知道风向在哪里了,企业具体该怎么干?

我给大家梳理了一个“转型四步走”的路径——

第一步:选结构——从追增量转向选赛道

行业已由高速扩张期转入结构调整期。未来竞争的关键不在于规模大小,而在于是否选对赛道、是否具备匹配该赛道的能力体系。

建议: - 主动下调对“规模扩张、项目数量增长”的依赖 - 转向单位项目利润率、交付效率与客户复购率等质量型指标 - 明确在存量翻新、公装、城市更新、商业空间或住宅细分领域中的核心定位

行业将更多奖励“结构正确的企业”,而非“体量最大的企业”。

第二步:建能力——把AI设计纳入基础能力

AI设计工具已从探索阶段进入普及阶段,其价值不再只是“提高效率”,而是正在重塑设计环节的竞争门槛。

建议: - 将AI设计工具纳入标准工作流程,作为设计部门的基础生产力工具 - 重点在方案生成、方案比选、快速响应客户修改需求等环节应用AI - 同步推进设计标准化与数据沉淀

在未来竞争中,不具备AI设计能力的企业,将在效率和客户体验上处于结构性劣势。

第三步:转赛道——围绕存量翻新重构产品

存量翻新已成为行业的主战场,其特点与新房装修显著不同,对企业能力提出了新的要求。

建议: - 将重心由新房整装逐步转向二手房翻新、旧房改造、适老化改造、局部更新、城市更新配套等领域 - 针对存量市场的特点,开发模块化产品包、快速翻新方案、分阶段施工服务 - 强化现场管理与客户沟通能力

存量市场拼的不是“接不接得到项目”,而是“能不能高效、低成本、低纠纷地交付”。

第四步:筑护城河——布局装配式+绿色低碳

装配式装修正在从政策引导走向市场驱动,绿色低碳已从加分项转变为客户与政策层面的基本要求。

建议: - 有选择地切入装配式体系,如厨卫模块、墙体系统、管线集成等 - 系统性引入低VOC、环保认证材料,逐步建立稳定的绿色材料供应链 - 通过权威绿色认证增强市场公信力

装配式并不适合所有企业全面铺开,但将成为“效率型企业”的重要护城河。

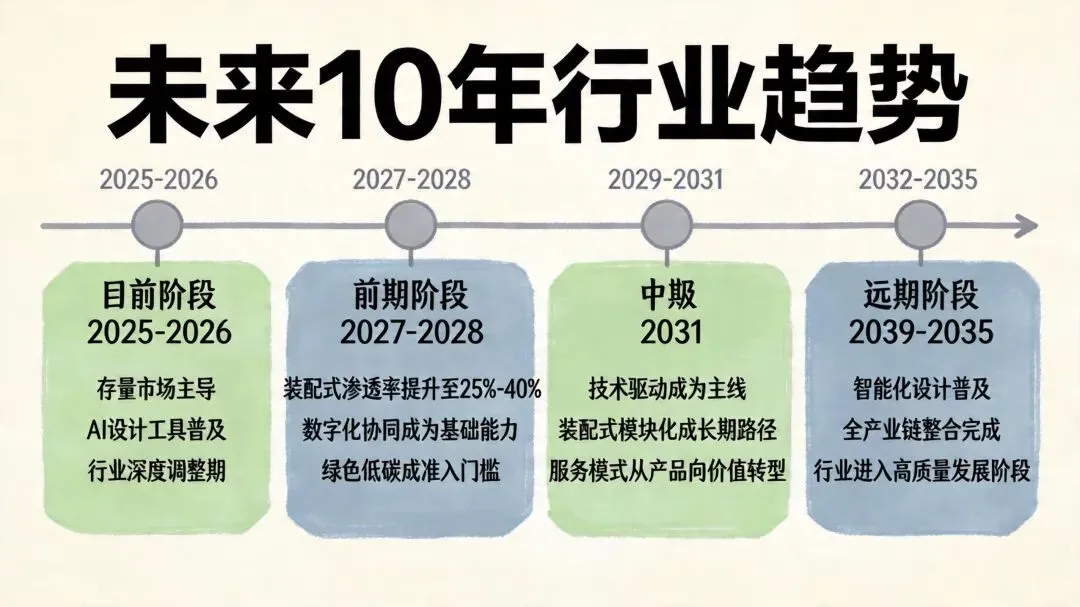

五、未来十年:行业会变成什么样?

最后,我们来聊聊未来10年。

根据大众和专家的一致判断,未来10年建筑装饰行业的发展方向已经非常清晰——

技术驱动成为主线

AI与BIM等数字化技术正在从"实验性工具"转向整体设计与施工流程的基础能力。

未来十年,技术不仅能提升效率,更会重塑设计思维、项目管理及产能边界——从出图工具到智能辅助决策平台转变,是行业竞争力的重要分水岭。

装配与模块化成长期路径

在数字化技术与工业化生产技术结合的推动下,预制构件和装配式施工将带来项目交付周期和质量的新提升。

装配化不是简单替代施工方式,而是通向可复制、可规模化、高一致性交付的必经路径。

服务模式从“做工程”向“做价值”转型

企业不再局限于"做工程",而是通过管理咨询、生命周期服务、智能运维等扩展服务边界。

谁能在存量市场中建立"长期服务关系",谁就拥有更稳定的现金流与更高的客户黏性。

绿色能力成为底线门槛

装饰企业需将材料环保性、能源效率纳入设计标准,从"加分项"逐步过渡到"准入标准"。

未来十年,绿色能力将像安全生产一样,成为企业参与市场竞争的基本门槛。

最后说几句

好了,这篇文章已经比较长了。我来总结一下核心观点——

第一,2025年行业确实很难,70%的企业在下滑,但这是结构性调整的正常现象,不是行业完蛋了。

第二,分化正在加速。有人下滑,就有人在增长。关键是赛道选择和能力建设。

第三,2026年的五大风向已经明确:AI设计普及、存量翻新主导、绿色低碳准入、装配式提速、产业链整合。

第四,企业必须转型。从追增量转向选结构,从传统经验转向技术驱动,从单一施工转向系统交付。

第五,未来10年,行业将从规模扩张转向质量提升,技术能力、服务价值和绿色能力将成为核心竞争要素。

记住一句话:行业不再是“谁都能活”,而是“谁更适合某一层市场,谁才能活得更稳”。

如果您觉得本文有价值,对您有帮助,欢迎关注 + 点赞 + 评论 + 转发,您的支持是我们持续输出的动力。

免责声明

本文数据来源于多家权威机构,包括但不限于:国家统计局、工信部、行业协会、艾瑞咨询、IDC、各大招股书、官网等,仅供参考。

本文观点仅为个人研究分析,不代表个人和任何机构立场,不构成任何投资建议。市场有风险,投资需谨慎。本文内容仅供分享交流,如涉及版权问题,请联系客服处理。

花同行零头的钱,买断一辈子的高价值行业研报资源,你值得拥有!

研报年度会员73000+份研报

研报永久会员20W+份研报,双平台存储

上方扫码↑,干货拉满,行业逻辑一次讲透,

读懂整个赛道,提前精准洞察,少走三年弯路

推荐阅读:花同行零头的钱,买断一辈子的高价值行业研报资源,你值得拥有!

免费领取1000+份报告(带更新)

+客服微信509075265