开小微企业的老板,大半焦虑都来自现金流。回款慢、备货要垫资、发工资要赶节点,想贷款又怕踩坑:高息贷吞利润、黑中介割韭菜、资料不对直接被拒,折腾一圈钱没贷到,反而惹一身麻烦。

尤其今年市场上频频出现 年化 3.6% 的低息经营贷宣传,很多老板看得心动,却不知道怎么申才安全、怎么批才顺利。今天不讲虚的,不推套路产品,只讲银行正规通道 —— 银税贷,结合 2026 年最新政策,教你合规拿钱、低成本周转,全程不踩雷。

一、先搞懂:为什么别人能批 3.6%,你一申就被拒?

不少老板吐槽银行门槛高,其实贷款被拒,大多不是银行 “嫌贫爱富”,而是踩了银行风控的红线。对照自查,提前避开,通过率直接翻倍。

1. 基础准入直接不合格

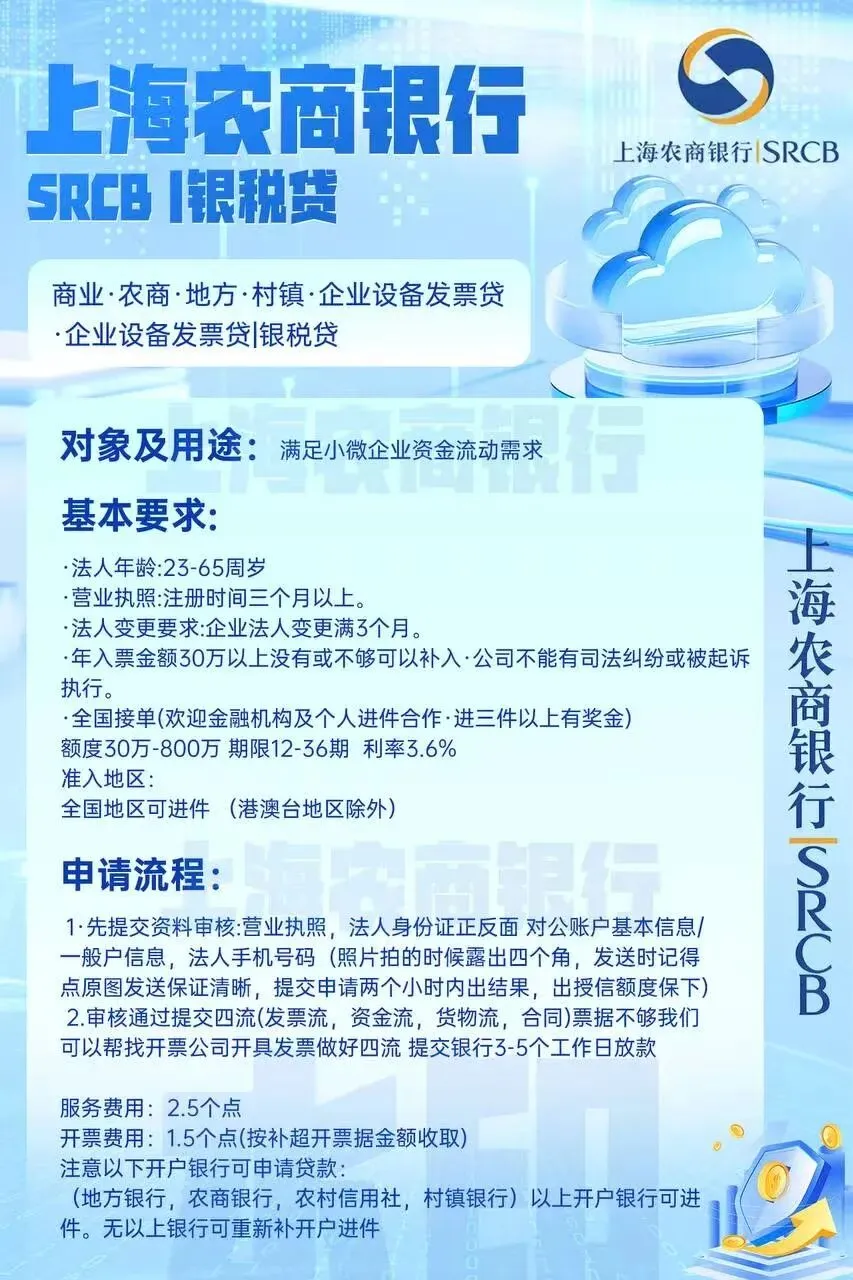

营业执照注册时间不足 3 个月 法人近期变更,不满 3 个月 企业存在司法纠纷、被起诉、被执行记录这些都是银行风控的 “一票否决项”,没达标再急也没用。

2. 经营数据不达标,银行不敢放款

年开票额低于 30 万,经营流水单薄 营收不稳定,无法覆盖贷款本息 无正规对公流水,资金往来混乱银行看的是真实经营能力,数据不够,低息贷自然无缘。

3. 征信问题是最大拦路虎

法人个人征信 “连三累六”,逾期严重 近期贷款、信用卡硬查询次数过多 企业征信有异常,存在欠税、行政处罚征信是信用贷的核心,稍有瑕疵,3.6% 低息额度直接无缘。

二、3.6% 低息贷真相:银税贷才是小微企业正规捷径

市面上所谓低息贷五花八门,真正安全、成本低、适合小微企业的,就是银税贷。

简单说,银税贷是以企业纳税信用、开票数据为审批核心,无需抵押房产、无需担保的纯信用经营贷款,也是国家扶持小微企业的主流正规融资方式。

结合当前市场高性价比政策,以上海农商银行为代表的银税贷产品,优势清晰可见:

1. 年化 3.6%,真正低息无压力

对比市面上普遍 4.5% 以上的经营贷,3.6% 年化优势明显。贷款 100 万,一年利息仅 3.6 万,对实体经营、备货周转、项目垫资来说,资金成本极低,不会过度挤压利润。

2. 额度够用,期限灵活

额度范围 30 万 —800 万,小到日常采购、发放工资,大到设备更新、扩大生产,基本覆盖小微企业全场景资金需求。还款期限最长可分 36 期,分摊到每月,还款压力大幅减轻。

3. 全国可办,不局限地域

打破地域限制,全国地区(除港澳台)均可申请。不要求必须在上海农商银行开户,本地农商行、村镇银行、农信社开户企业同样能进件;没有对应账户也有合规解决方式,异地企业也能轻松办理。

三、实操步骤:按这个流程申贷,合规又高效

想顺利拿到 3.6% 低息额度,不用乱找中介乱花钱,按正规流程准备即可:

1. 备齐基础资料

营业执照(注册及法人变更均满 3 个月) 法人身份证原件及正反面照片 正常使用的对公账户或一般账户信息

2. 预审先行,避免白跑

先提交资料原图预审,一般 2 小时内出结果,提前知道能否办理,不浪费时间。

3. 完善经营四流

预审通过后,补齐发票流、资金流、货物流、合同流,所有票据均基于真实业务,拒绝虚假操作,保证合规安全。

4. 快速放款

资料齐全审核无误后,3—5 个工作日即可完成放款,不拖延、不套路。

四、老板必看:融资三大高压线,碰了必吃亏

市场助贷机构鱼龙混杂,急用钱的老板最容易上当,守住这三条底线,远离诈骗和风险。

1. 绝对不碰虚开发票

完善票据、补充流水必须依托真实业务,严禁购买虚开发票。一旦违规,不仅贷款批不下来,还会面临税务稽查和法律责任,得不偿失。

2. 前期收费全是骗局

正规助贷服务费用透明,一般在合理区间,且放款成功后才收取。凡是让你先交保证金、解冻费、资料费的,一律是诈骗,直接拉黑。

3. 有司法风险先处理再贷款

企业存在诉讼、执行、欠税等问题,不要盲目申贷,不仅批不下来,还会留下查询记录,影响后续融资。先解决问题,再办理贷款。

五、写在最后

小微企业活下去、稳现金流,比什么都重要。融资不是碰运气,更不是赌高息,选对正规渠道、守住合规底线,3.6% 低息贷完全可以安全拿到手。

如果你是小微企业法人,有资金周转、备货扩张、项目垫资需求,且满足年开票 30 万以上基础条件,可私信回复【融资】,免费获取《小微企业征信自查 + 融资额度测算》服务,帮你少踩坑、快拿钱,稳稳守住企业现金流。