独家调查 | 中国食用油企业50强:产粮大省为何留不住行业巨头?

开篇:产粮大省,为何留不住头部食用油企业?

在常识认知中,食用油依附农业而生。油料种植大省,理应是加工企业的集聚高地。这是行业流传最广的误区,也是本次数说零售案例库调查试图揭开的产业真相。基于中国粮食行业协会2025年度官方榜单,我们完成了52家头部食用油加工企业的地域溯源,并筛查17家上市公司、世界500强及国资龙头企业。一组反差的数据,可能会颠覆固有认知:全国52家头部食用油企业中,华东地区以28家、54%的占比绝对领跑全国,成为绝对产业集中区域;东北作为大豆核心主产区,仅3家企业列入重点;华南消费大省广东,竟然无一家头部企业入围。为什么产粮地留不住头部食用油加工企业?为什么中国食用油巨头,集体远离农田、扎堆港口?我们跳出企业数量统计,以地域分布和龙头企业的调研两个维度,盘点一下中国食用油产业的供应链真相。17家食用油上市公司与500强,撑起行业基本盘

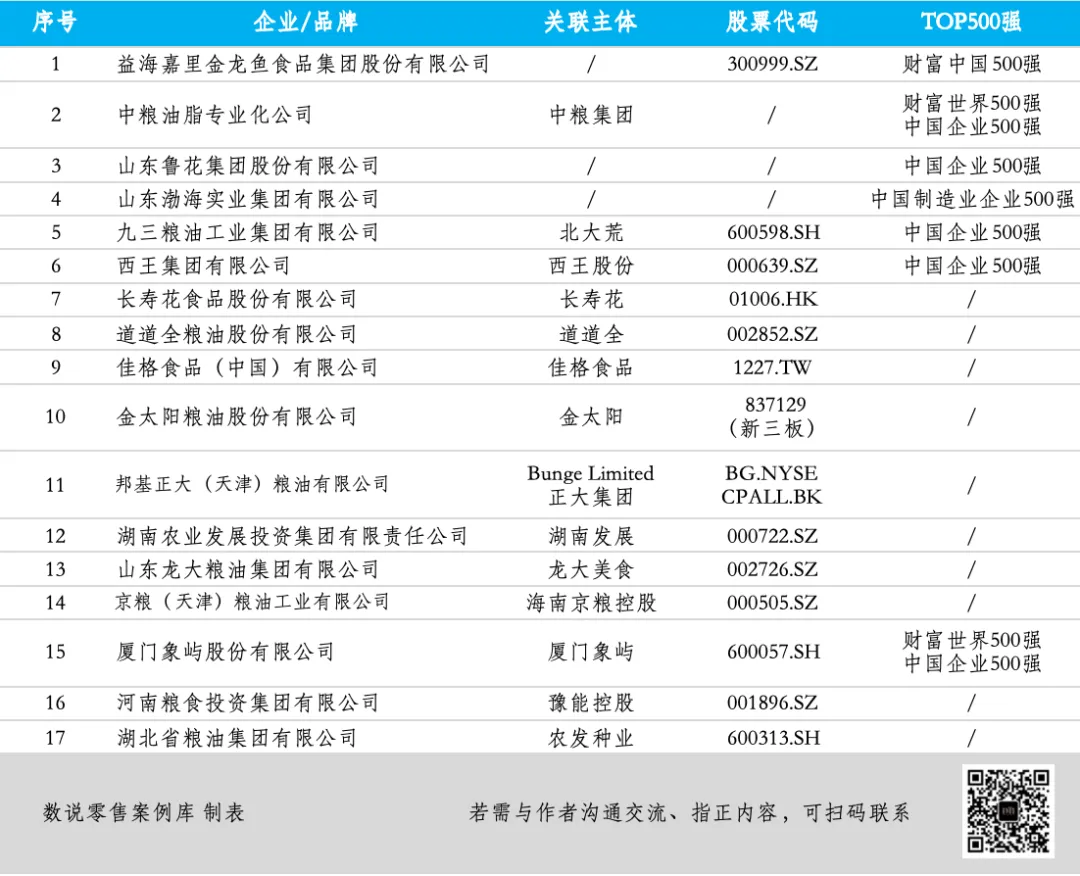

在解读地域格局之前,我们先对行业龙头企业做一番梳理。在52家上榜的头部食用油加工企业中,17家食用油上市公司与500强,覆盖国内包装食用油90%以上市场份额,构成了行业不可撼动的底盘,也定义了中国食用油固化的产业格局。目前,行业已形成清晰的三层梯队,强者恒强的马太效应达到了全新的历史峰值:头部巨头掌控定价权,国企坚守民生保供底线,中小企业退守细分市场。金龙鱼与中粮油脂组成行业双龙头,合计占据近50%包装油市场,手握行业供给与定价的核心话语权;鲁花、九三粮油、厦门象屿构成第二梯队,以细分品类、区域优势与供应链能力实现突围;省级国资平台、外资品牌组成第三梯队,深耕本地保供与高端细分赛道。产能、全产业链、渠道、全球供应链四大壁垒已经成型,中小企业的生存空间被持续压缩。食用油早已不是单纯的加工制造业,而是民生保供、全球供应链博弈、终端定价三重力量交织的战略赛道。国企重保供,巨头企业拼效率,细分企业发挥竞争优势,这是中国食用油行业的生存法则。数据挖掘:食用油产业地域分布的三个特征

单纯地从52家头部企业的地域分布进行梳理和分析,可以清晰的看到食用油行业的三大特征:特征1:区域高度集中,单一中心的格局已经定型

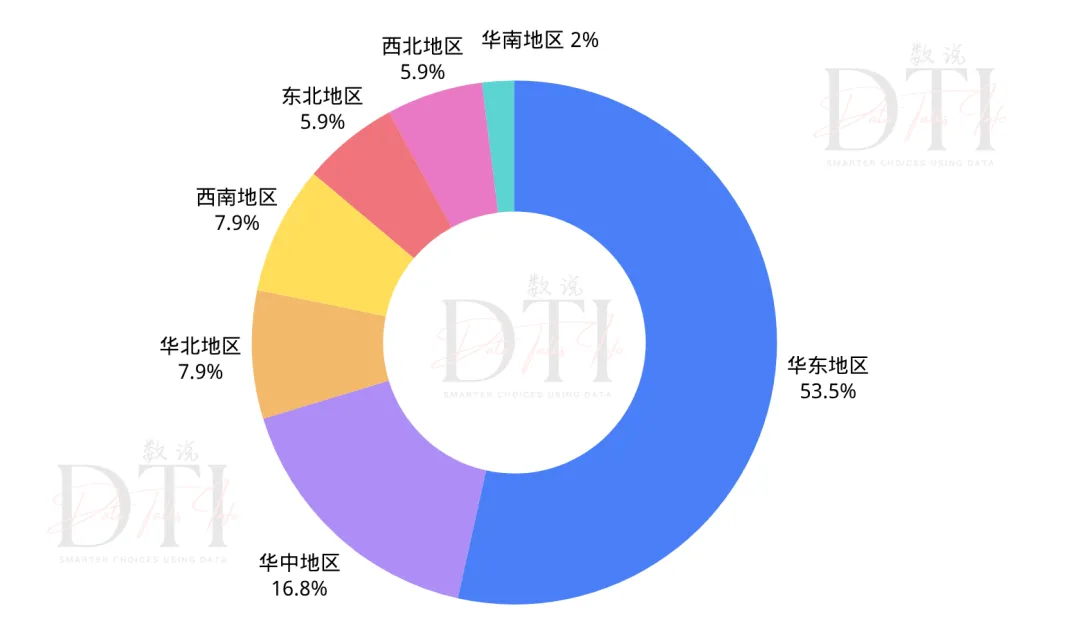

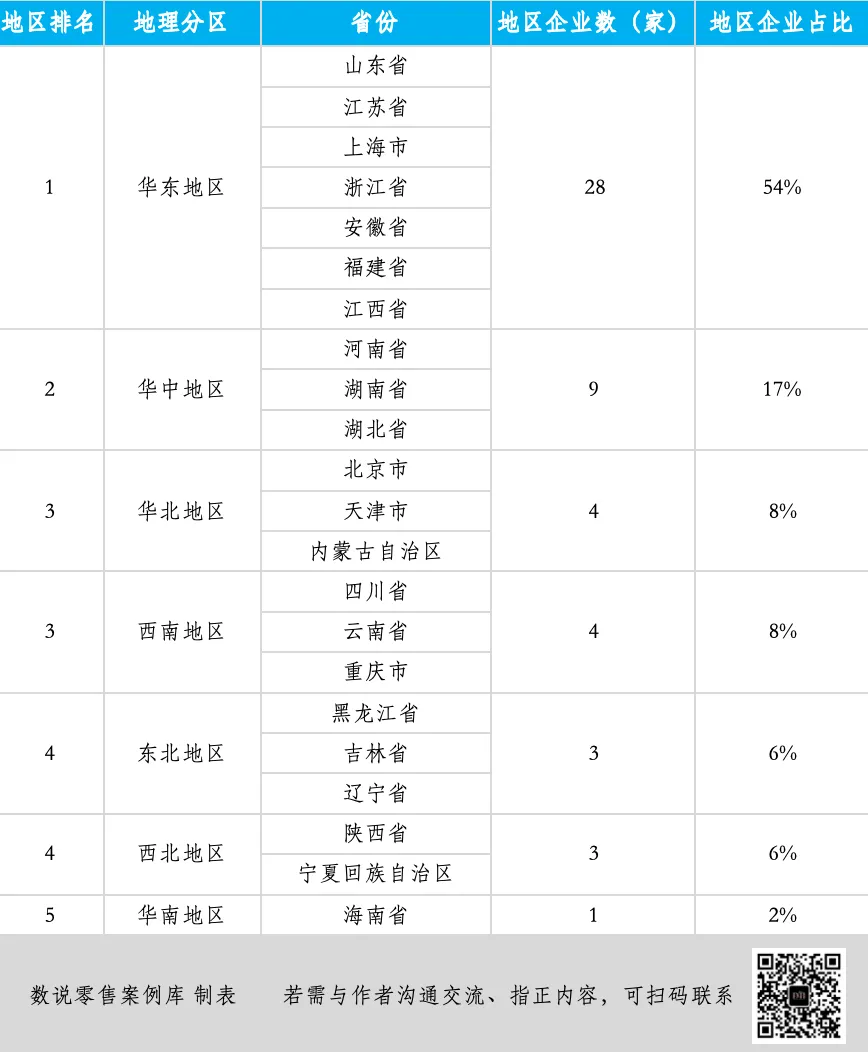

从全国七大地理分区的版图来看,食用油企业的分布呈现一家独大的格局。华东独占半壁江山,该地区的企业数28家,占比54%;华中占比17%位列第二;华北、西南、东北、西北合计占比28%,华南仅为2%。产能集中度远超多数消费品赛道,行业供给高度绑定在了华东这个单一区域。特征2:省份分布呈现两极分化,港口枢纽碾压内陆产区

山东11家、江苏7家、河南4家,三省包揽全国42%的头部企业。

一条清晰的产业规律浮出水面:沿海港口省份>内陆消费大省>纯原料种植省份。物流枢纽的竞争力,全面超越本土农业资源的既有优势。青岛港自动化码头 (图源 小红书 作者 小红薯64248342)

特征3:供给与需求全面错位,产能与消费彻底脱钩

这里出现了一个行业最隐蔽的结构性矛盾,具体来说:消费力强劲的华南、京津冀地区,产能严重空白;大豆、油菜籽主产区东北、西南,却没有规模化的头部企业集群。食用油的生产地不依赖本地消费,消费地不具备本地化的生成能力,全国形成“东部加工、全国分销”的单向供给体系。高度聚集:为何食用油企业喜欢扎堆?

头部企业的地域布局,一定不是随机选择的,那么决定头部企业集中扎堆的底层逻辑是什么呢?我们从成本、效率、资源、市场四个维度的数据进行分析,还原企业选址所在的地区核心排序:港口物流>消费市场>产业配套>本土原料。华东54%一家独大:得益于全球化供应链,碾压本土优势

华东的领先,与本土油料种植无关,核心是掌控了中国食用油的进口命脉。国内食用油80%原料依赖进口大豆,山东、江苏坐拥日照、青岛、连云港等核心港口集群,原料到港即加工,物流成本与周转效率全国最优。叠加长三角消费市场与成熟产业链,形成进口、压榨、分销的全闭环,成为不可替代的产业中枢。山东兼具港口优势与花生主产区资源,11家企业上榜,成为全国食用油产业当之无愧的标杆。食用油加工企业52强地区企业数量分布

华中17%突围:仰仗本土油料产区,是内陆唯一的产业集群

华中无沿海港口优势,头部企业数量占比却能稳居第二,完全走通了本土化自给路线。我们拿河南省举个例子,河南是全国花生种植第一大省,湖北、湖南是油菜籽核心主产区,三省依托本土大宗油料,无需依赖进口原料,近距离地服务中原庞大的人口消费市场。这是国内唯一不靠进口、纯本土资源支撑的头部产业集群,成为内陆粮油产业的标杆。弱区生存法则:放弃红海竞争,只做细分赛道

东北、西北、西南等头部企业数量低占比的区域,并非产业落后,而是聪明地选择了主动战略避让。这些区域放弃规模化大豆油红海赛道,专攻葵花籽油、胡麻油、菜籽油等小众特色油料,不追求全国规模化布局,专注做细分品类的区域垄断者。没有全国性巨头,却有稳定的区域盈利,这是中小企业最核心的生存智慧。鲁苏豫三强分化:双赛道并行

山东、江苏和河南排名TOP3的三个省份同属第一梯队,却分属两条割裂的产业赛道,互不竞争:第一第二名的山东与江苏,走全球化工业赛道,靠进口大豆规模化压榨,赚取供应链效率红利;然而河南,选择了走本土化农业赛道,靠本土油料深加工,深耕区域品牌消费市场。一边依靠进口工业,一边深耕本土农业的双轨并行模式,构成了中国食用油产业的完整生态,这正是中国食用油产业的核心真相。数据洞察:食用油行业四大真相

基于对52家食用油企业的样本数据解构,结合行业调查,我们提炼了食用油行业的四大真相:港口>农田,食用油是贸易驱动型产业,而非农业驱动

在80%原料依赖进口的行业背景下,国产油料种植不再是行业的核心变量。从这个绝对高占比的进口数据来看,中国食用油产业,是贸易驱动型,而非农业驱动型的格局。54%单中心集中,暗藏供应链安全隐患

效率的极致,往往伴随安全的隐忧。华东地区一家独大,是产业效率的胜利,似乎也成为国家粮油安全的隐忧。基于中粮协名单可见,全国半数头部油脂产能高度绑定长三角港口集群,而在我国食用油原料80% 依赖进口的刚性结构下,华东已成为全国油脂供给与价格的唯一核心枢纽。江苏连云港粮食仓储作为重点方向(图源 小红书 作者 宇)

参考国际航运波动案例与国家粮食安全警示,一旦出现贸易受阻、港口拥堵、物流中断等极端情形,全国食用油供给节奏、终端价格将同步承压。

产能过度在单一中心集聚,已构成中国食用油产业不可忽视的系统性供应链风险。产能与消费的错位,终端油价已加上物流成本

消费高地无产能,产能高地供全国,这一结构直接推高终端消费的成本。华南、西南等消费区域,食用油产品均需从华东、华中长途调拨,物流成本计入终端售价。消费者买单的,不仅是油品本身,还加上了全国单向分销的物流溢价。中小企业生路:不拼规模,拼细分占有率

对于中小粮油企业来说,模仿鲁苏两省的规模化路线已毫无胜算。在规模化发展的模式之下,已经没有中小企业的生存空间。从行业发展的特征来看,食用油加工企业放弃全国化竞争,扎根本土特色油料,深耕细分品类与区域市场或许是一个明智的选择。从一份官方名单,一组核心数据,一张地域分布图,解读一个产业背后的运行逻辑,看清行业头部企业之间的实力博弈。梳理完52家头部食用油企业的地域版图,我们换一个角度可以发现:中国头部食用油加工企业的地域布局,早已深度契合粮油产业发展的全球化、集中化、分化趋势的发展特征。读懂产业数据,看清商业逻辑,这正是数说零售案例库完成本次调查的主要意义。(完)

数说零售案例库将持续聚焦和观察行业头部商超、便利店、折扣店、购物中心、奥特莱斯等零售商业业态品牌的发展动态。本案例库内容信息主要取自品牌官方渠道及权威媒体公开报道,经数说零售案例库梳理整编后发布。若需与作者沟通交流、指正内容,可通过微信联系:DTI_2025

数说零售案例库将持续聚焦和观察行业头部商超、便利店、折扣店、购物中心、奥特莱斯等零售商业业态品牌的发展动态。本案例库内容信息主要取自品牌官方渠道及权威媒体公开报道,经数说零售案例库梳理整编后发布。若需与作者沟通交流、指正内容,可通过微信联系:DTI_2025

【免责声明】数说零售案例库所整理内容仅作行业研究、交流参考使用,虽已尽力确保信息源自可靠渠道,但不保证内容完全准确性、完整性或时效性;本内容不构成任何商业决策建议,请读者谨慎判断。

附:中国食用油加工企业 2024年度完整名单