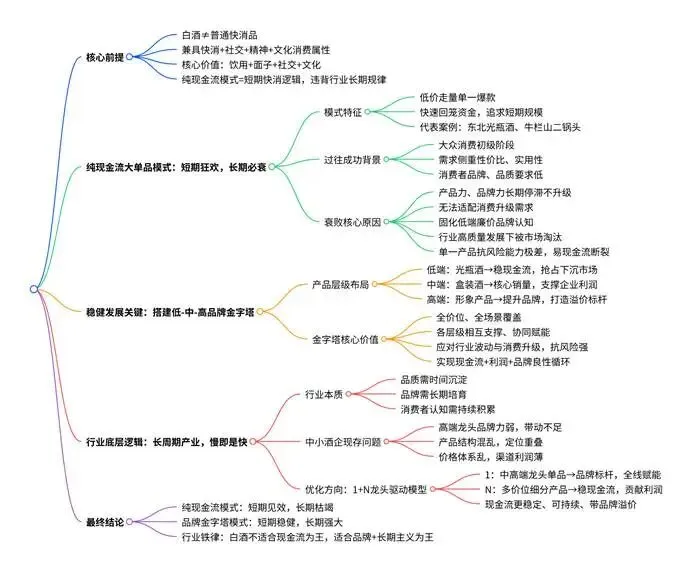

【第2791篇】为什么白酒行业不适用于所谓现金流类型的业务模式?

内容提要:本文分析白酒行业不适用于“现金流为王”纯单品模式的核心原因,指出该模式短期能回笼资金却忽视产品与品牌升级,难以适应消费变化与行业高质量发展,易陷入衰退。通过对比中小酒企,强调白酒作为长周期社交型产业,需搭建“低-中-高”品牌金字塔,坚持长期品牌战略,才能实现稳定高质量增长。很多初入白酒行业乃至于深耕多年的酒企或品牌方,都习惯于将其他行业的运营认知直接套用在传统白酒生意上,其中最具代表性的就是所谓“现金流为王”的纯单品业务模式。这种模式的核心逻辑是,通过打造一款低价、走量的大单品,快速抢占市场、回笼资金,实现短期规模扩张。但在实际经营中,即便这类大单品能在短期内实现爆发式增长,其生命力往往难以持久——东北光瓶酒就是最为典型的案例,而类似的困境远不止于此,曾经风靡全国的牛栏山二锅头,如今也步入了衰退阶段,营收下滑、利润承压成为常态。为什么这种在其他行业看似“万能”的“现金流”业务,在传统白酒行业却走不远?今天,我结合行业实践与观察,谈谈自己的看法,也欢迎行业同仁留言交流、共同探讨。在深入分析之前,我们先明确一个核心前提:传统白酒行业绝非简单的“快消品行业”,它兼具快消属性与精神消费、社交消费属性,其核心价值不仅在于产品本身的饮用功能,更在于背后承载的面子价值、社交价值与文化价值。而“现金流为王”的纯单品模式,本质上是一种“短期利益导向”的快消逻辑,它只关注资金的快速周转,却忽略了白酒行业的核心规律与长期发展需求,这也是其难以持久的根本原因。一、纯现金流大单品的弊端:短期狂欢,长期必衰

十多年前,白酒行业正处于大众消费崛起的初级阶段,消费者对白酒的需求更偏向于“性价比”与“实用性”,对品牌的认知度、对产品的品质要求相对较低。在这样的行业背景下,“中低端大单品迅速成势”成为行业主流玩法:东北的老村长、龙江家园等酒企,凭借几元到十几元的光瓶酒,快速抢占下沉市场,巅峰时期规模均突破数十亿,甚至逼近百亿;众多地域性中小酒企,也纷纷布局60元以下的大众盒装酒,依托本地渠道优势,实现短期盈利;就连茅台、五粮液等全国名酒,也纷纷下沉布局大众价位带产品线,试图分食这一庞大的市场蛋糕。然而,随着时代的发展、行业的迭代与消费的觉醒,这种“跑得快”的模式逐渐暴露出致命弊端,曾经风光无限的品牌纷纷陷入困境。东北光瓶酒就是最直观的例子,如今在很多区域已经销声匿迹,即便有留存,也只能在低端市场艰难挣扎,早已不复当年的辉煌;牛栏山二锅头作为曾经的“国民光瓶酒”,凭借“亲民价”快速占领全国市场,巅峰时期营收突破百亿,但近年来却节节败退,不仅营收出现下滑,利润更是持续承压,曾经的“现金流大单品”反而成为企业发展的负担;除此之外,很多中小酒企的大众盒装酒,这几年也纷纷陷入发展瓶颈——价格体系混乱、渠道利润微薄,再加上全国名酒持续下延、高性价比产品不断冲击,这些曾经依靠“现金流”支撑的产品,发展势头越来越弱,甚至面临被市场淘汰的风险。为什么这些曾经“跑得快”的业务模式,在行业变化、消费觉醒之后,再也看不到“好起来”的迹象?核心答案只有一个:这些纯现金流大单品,始终没有随着行业竞争局面的变化、消费需求的升级,动态调整和提升自身的产品力与品牌力。十多年前,消费者的收入水平、消费心态、核心诉求与现在截然不同:彼时,消费者饮酒更多是“自饮解乏”,追求的是“便宜、能喝”,对品牌、品质、口感的要求不高;而如今,随着居民收入水平的提升,消费升级成为必然趋势,消费者饮酒不再只满足于“能喝”,更追求“好喝、有面子、有品质”,无论是自饮、宴请还是送礼,都对品牌的含金量、产品的品质有了更高的要求。但那些依赖纯现金流大单品的酒企,却始终停留在原地,产品配方、包装设计、品牌宣传多年不变,始终给消费者留下“低端、廉价、无价值”的认知。白酒行业的发展规律是,当行业从“粗放式增长”向“高质量发展”转型时,低价值、无品牌的产品必然会被市场淘汰。而“现金流为王”的纯单品模式,恰恰是只追求短期资金周转,忽视了产品力与品牌力的培育,相当于“竭泽而渔”——短期内,通过低价走量确实能获得可观的现金流,实现规模扩张,但随着时间拉长,行业竞争加剧、消费需求升级,消费者会逐渐抛弃那些没有价值、没有品牌的低端产品,此时,依赖单一单品的酒企,就会陷入“现金流断裂、规模萎缩”的困境。就像一台只追求转速的机器,短期内看似运转顺畅,但长期缺乏维护与升级,零件会逐渐磨损,阻力会越来越大,最终彻底“转不动”。二、行稳致远的关键:搭建品牌金字塔,实现高质量增长

与那些“跑得快”却“走不远”的现金流型酒企形成鲜明对比的是,如今很多规模体量不算大(5个亿以下)的中小酒企,反而展现出更强的生命力——它们虽然没有百亿规模的辉煌,却能在地域市场保持基本稳定,有的甚至凭借品牌化转型升级,逐步走向大规模化发展。为什么会出现这种“慢即是快”的现象?核心原因就是,这些中小酒企虽然规模不大,但都无意识地搭建了自己的“品牌金字塔”,规避了纯现金流单品的致命弊端。但凡单拎出一个规模过亿的中小酒企,我们都能发现一个共同的特点:它们的产品线往往呈现“自低而高”的完整布局——低端有几块钱、十几块钱一瓶的光瓶酒,用于抢占下沉市场、回笼现金流;中端有几十元到一百多元的盒装酒,主打高性价比,满足大众宴请、自饮的核心需求;高端则延伸到200-300元/瓶,甚至更高价位,用于提升品牌形象、打造品牌含金量,满足送礼、高端宴请的需求。这些酒企或许没有明确的“品牌金字塔”概念,布局也相对粗放,但这种“低-中-高”的产品结构,恰恰契合了白酒行业的发展规律,也完美规避了纯现金流单品的弊端——无法适应消费变化与行业竞争。本质上来讲,市场始终是动态发展的,而传统白酒行业的核心属性是“社交工具”,它需要不断给用户带去“面子价值”,无论是送礼、宴请还是收藏,消费者都希望通过白酒彰显自己的身份、品味与诚意。如果一款产品始终停滞在一个价位带,尤其是低端价位带,终究会被其他更具品牌含金量、更能满足社交需求的产品所替代。而品牌金字塔的核心价值,就在于“全面覆盖、相互支撑”:低端产品负责抢占市场、回笼现金流,保障企业的基本生存;中端产品负责提升销量、赚取利润,支撑企业的持续运营;高端产品负责打造品牌形象、提升品牌地位,为整个品牌赋能,带动中低端产品的销售。这种布局之下,无论行业如何变化、消费如何升级,企业都能有对应的产品满足市场需求——当低端市场竞争加剧时,中端高性价比产品可以承接需求;当中端市场饱和时,高端产品可以开辟新的增长空间;当消费降级出现时,低端产品可以稳定基本盘。相比之下,纯现金流大单品一旦失去市场竞争力,企业就会陷入“无产品可卖、无现金流可回”的绝境。以某地域性中小酒企为例,其低端产品是10元左右的光瓶酒,占据本地乡镇市场,保障基础现金流;中端是50-80元的盒装酒,主打本地婚宴、家宴市场,成为销量与利润的核心支撑;高端是200元左右的礼盒装,用于本地企业宴请、节日送礼,打造品牌口碑。多年来,即便行业经历波动、名酒持续下延,该企业依然能保持稳定增长,核心就是得益于这种“低-中-高”的品牌金字塔布局,实现了“现金流稳定、利润有保障、品牌有提升”的良性循环。三、长周期产业的底层逻辑:慢下来,才能走得更远

传统白酒行业,本质上是一个“长周期产业”,它不像快消品那样可以快速迭代、快速盈利,也不像互联网行业那样可以通过资本助推实现爆发式增长。白酒的品质需要时间沉淀,品牌的培育需要长期积累,消费者的认知需要持续引导,这就决定了白酒行业的发展,“慢”才是常态,“稳”才是关键——这个行业不怕你“慢”,就怕你“一味求快”。对于那些已经具备粗放型“品牌金字塔”的中小酒企来讲,虽然目前保持了相对稳定,但绝不能“躺平”,因为行业竞争从未停止,消费升级也从未放缓,当前正是品牌金字塔升级换代的关键时期。如果不能及时优化产品结构、提升品牌力,依然会陷入“增长乏力”的困境,主要体现在两个方面:一方面,龙头品牌“上不去”,带动能力不足。很多中小酒企的“品牌金字塔”中,虽然有低、中、高产品布局,但高端产品的品牌力薄弱,无法形成有效的品牌标杆,导致“1+N”(1个龙头品牌+N个细分产品)的布局中,“1”的带动作用越来越弱,无法为旗下“N”支产品线赋能。随着市场竞争加剧,低端产品被名酒下延产品挤压,中端产品被高性价比产品冲击,高端产品无人问津,最终导致整个产品线萎缩,企业增长乏力,甚至进入持续下滑态势。另一方面,产品结构混乱,臃肿不堪。很多中小酒企的产品布局虽然“全面”,但缺乏清晰的规划,同一价位带存在多个相似产品,产品定位重叠、价格体系混乱,不仅增加了生产、运营成本,也让消费者难以选择,最终导致渠道利润压缩、品牌形象模糊。长此以往,企业会越来越“跑不动”,逐渐被市场淘汰。因此,对于中小酒企来讲,搭建清晰、完整的“1+N”龙头品牌驱动的“品牌金字塔”,才是实现可持续发展的关键。这里的“1”,是指一个具有核心竞争力、能代表品牌形象的龙头产品(通常是中高端产品),它负责提升品牌含金量、打造品牌口碑,为整个品牌赋能;这里的“N”,是指覆盖不同价位带、不同场景的细分产品,它们负责抢占市场、回笼现金流、赚取利润,支撑企业的持续运营。与纯现金流单品模式相比,这种品牌金字塔驱动的模式,所带来的现金流更加稳定、更有质量。因为随着龙头品牌的向上升级,整个品牌的产品力、品牌力会不断增强,产品不仅能实现稳定走量,还能获得一定的品牌溢价,现金流也会随之持续稳定增长,而不是那种“短期爆发、长期枯竭”的不可持续现金流。最后需要强调的是,搭建属于自己的品牌金字塔,并不是一蹴而就的事情,它需要企业有长期规划、有清晰策略,更需要脚踏实地的实践落地。白酒行业的“慢”,不是消极等待,而是沉淀与积累——沉淀品质、积累品牌、积累消费者信任。那些一味追求“快”、沉迷于纯现金流单品模式的酒企,或许能获得短期的辉煌,但终究难以抵御行业变化与消费升级的冲击;而那些愿意“慢下来”,坚持品牌战略、搭建品牌金字塔的酒企,虽然短期内增长速度可能不快,但长期来看,必然能构建起强大的核心竞争力,实现行稳致远。这就是传统白酒行业的底层逻辑:它不适合“现金流为王”的短期快消模式,只适合“品牌为王”的长期深耕模式。唯有尊重行业规律,坚持长期主义,搭建清晰的品牌金字塔,才能在激烈的市场竞争中站稳脚跟,实现可持续的高质量发展。