相关报告|《中国泳池清洁机器人行业发展深度分析与投资前景研究报告(2026-2033年)》

一、泳池清洁机器人核心特征及技术发展历程

泳池清洁机器人是一种独立于泳池主循环系统、自带动力与过滤系统的自动化设备,通过内置电机驱动、智能导航与清洁组件,自主完成泳池水底、池壁、水线及台阶的刷洗、吸尘、过滤等全流程清洁作业,可有效清除泥沙、落叶、毛发、藻类等杂质,替代人工实现泳池的无人化维护。

泳池清洁机器人核心特征

资料来源:观研天下整理

泳池清洁机器人自 1983 年诞生,历经1.0 有缆、2.0 无缆、3.0 全智能三阶段。1983 年有线机型奠定自动化基础;2017 年中国品牌推动无缆化普及;2023 年起激光 SLAM 与 AI 建图实现自主作业,产品从工具升级为服务机器人,清洁覆盖率、效率与用户体验显著提升。

泳池清洁机器人技术发展历程

资料来源:观研天下整理

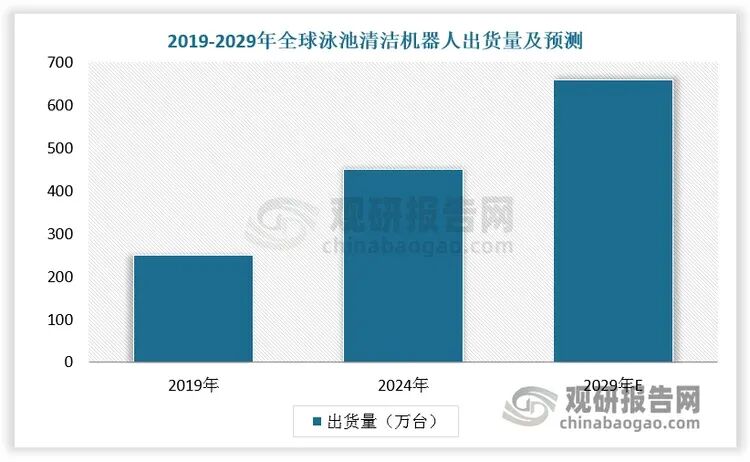

二、全球泳池清洁机器人出货量增多,轻量化无缆产品渐成主流

随着技术升级与智能家居概念普及,泳池清洁机器人加速渗透,从专业泳池场景走进家庭庭院,成为泳池维护“刚需品”。2024年全球泳池清洁机器人出货量达450万台,预计2029年全球泳池清洁机器人出货量达660万台。

数据来源:观研天下数据中心整理

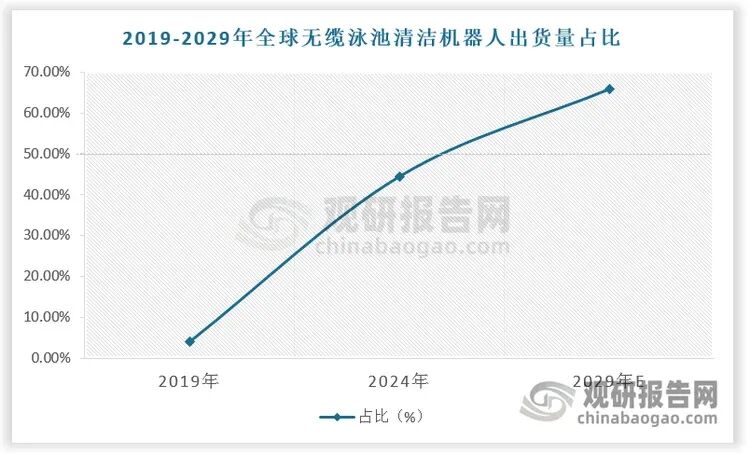

从细分品类看,轻量化无缆产品更适配分散化、小型化场景,伴随私人泳池、民宿泳池、小型景观池快速增长,轻量化无缆产品渐成主流。根据数据,2019-2024年全球无缆泳池清洁机器人出货量占比由4.0%大幅提升至44.5%,预计2029年全球无缆泳池清洁机器人出货量占比将进一步提升至65.9%。

数据来源:观研天下数据中心整理

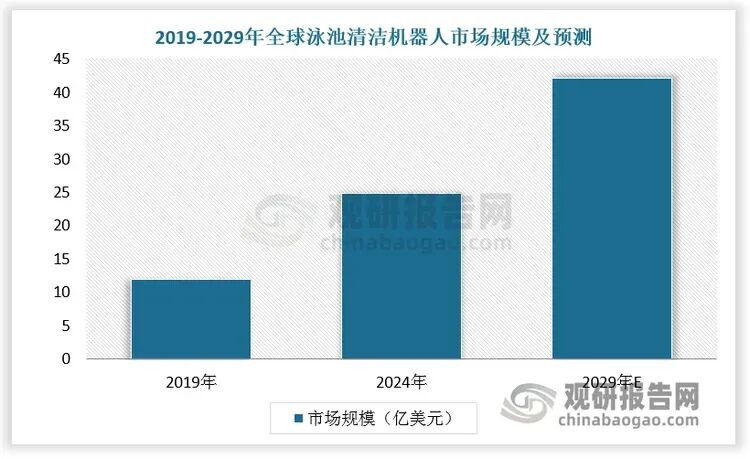

三、全球泳池清洁机器人市场规模攀升,国内蓝海待开拓

人力成本攀升倒逼自动化转型,泳池清洁机器人凭借“场景刚需+技术突破”双重优势,成为全球庭院智能设备市场的新增长极。2019-2024年全球泳池清洁机器人市场规模从12.00亿美元增至24.82亿美元,期间年复合增长率达15.7%,预计2029年将进一步攀升至42.11亿美元。

数据来源:观研天下数据中心整理

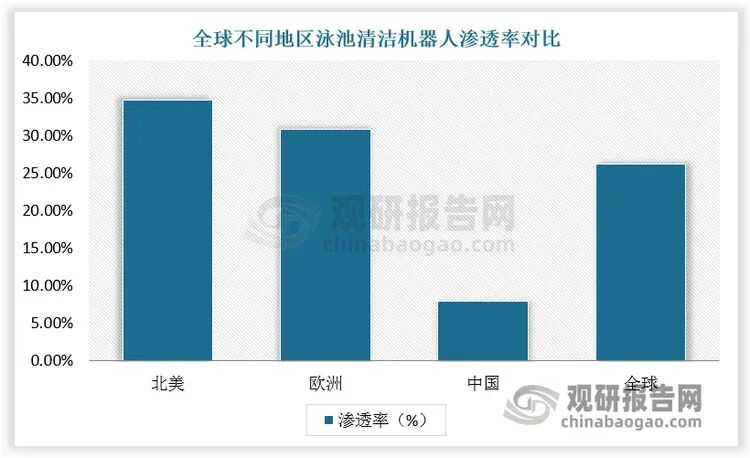

从区域发展格局来看,北美与欧洲凭借庞大的私人泳池保有量和成熟的消费习惯,泳池清洁机器人市场渗透率已超 30%,进入存量替代与消费升级的成熟阶段。而亚太地区作为行业增长核心引擎,市场空间广阔,其中中国市场主要受益于高端住宅配套完善、文旅产业持续复苏,当前消费级市场仍处于培育期,整体渗透率偏低,未来具备极大的渗透提升与市场挖掘空间。

数据来源:观研天下数据中心整理

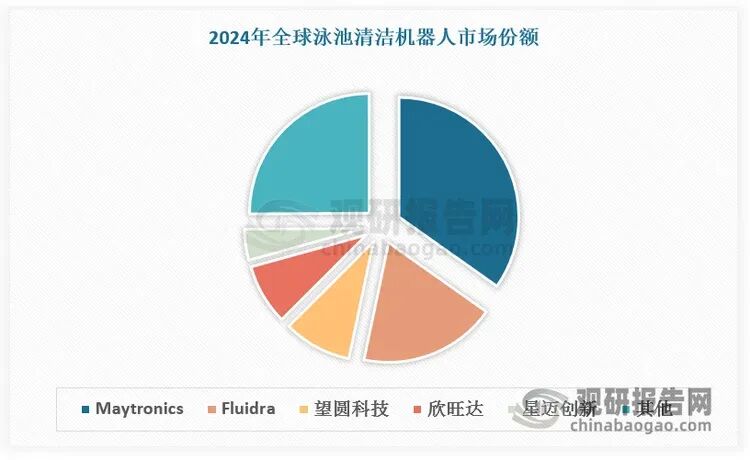

四、全球泳池清洁机器人行业呈双寡头格局,中国企业向细分市场渗透突围

根据观研报告网发布的《中国泳池清洁机器人行业发展深度分析与投资前景研究报告(2026-2033年)》显示,全球泳池清洁机器人行业参与者较少,市场集中度较高。长期以来,全球泳池清洁机器人行业由海外老牌企业占据主导地位。其中,以色列 Maytronics凭借先发技术优势、深厚的品牌积累与完善的线下渠道网络,长期稳居行业龙头,2024 年以34.8%的全球出货量份额保持绝对领先。西班牙 Fluidra紧随其后,市场份额约18.5%,两大海外巨头合计占据超半壁江山,形成稳定的双寡头格局。

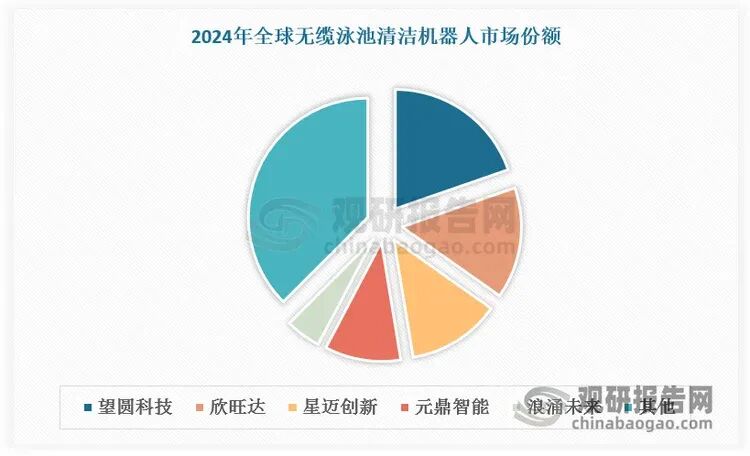

在无缆化技术革命驱动下,中国品牌凭借 “无线技术 + 高性价比” 的组合优势实现弯道超车,彻底改写细分赛道竞争格局。2024 年,望圆科技以9.2%的整体市场份额位居全球第三,成为首个跻身全球前三的中国品牌。而在增长最快、代表未来方向的无缆泳池清洁机器人细分市场,中国企业已全面领跑:望圆科技以19.7%的份额位居全球第一,欣旺达、星迈创新、元鼎智能等中国企业紧随其后,前五大厂商均为中国品牌,CR5 达 51.4%。

中国企业正从无缆细分赛道持续渗透,向全球整体市场发起全面冲击,推动行业格局从‘外资双寡头’向‘中外分庭抗礼、国牌主导未来’加速转变”。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权申明】本文著作权为观研天下®️所有,未经授权不得转载。 |

关 于 我 们

关 于 我 们

· 网 站:观研报告网 ChinaBaoGao.com