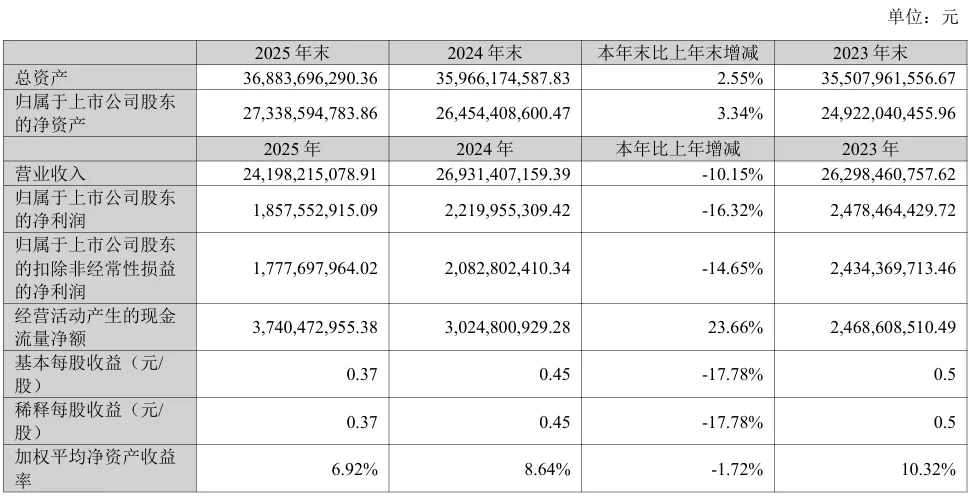

发布2025年年度报告,交出行业寒冬下的稳健答卷。报告显示,公司全年实现营业收入241.98亿元,归母净利润18.58亿元。经营活 动现金流净额达37.40亿元,同比大增23.66%,成为财报亮点。

资料显示,2025年,全球宏观经济复苏节奏放缓,化工行业上游原材料价格波动频繁、下游市场需求偏弱,聚氨酯、氨纶等核心细分赛道竞争加剧,行业内多数企业面临成本高企、盈利空间收窄的困境,不少同业企业出现经营亏损。在此行业整体寒冬的大环境下,华峰化学凭借多年积累的产业优势与精细化运营能力,成为行业内为数不多保持稳定盈利的头部企业。

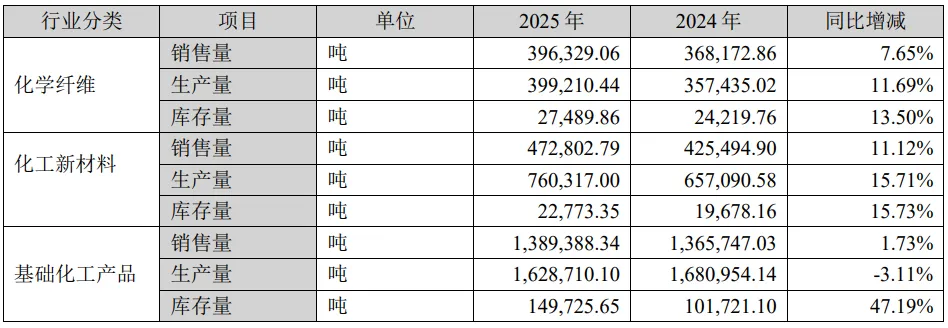

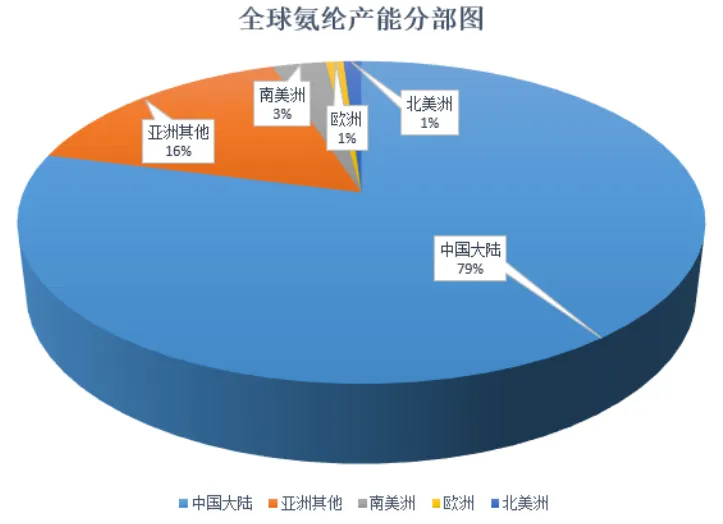

作为聚氨酯行业领军企业,华峰化学深耕氨纶纤维、聚氨酯原液、己二酸等核心主营领域,三大核心产品产量均稳居全球第一,规模化优势成为抵御行业周期波动的核心屏障。

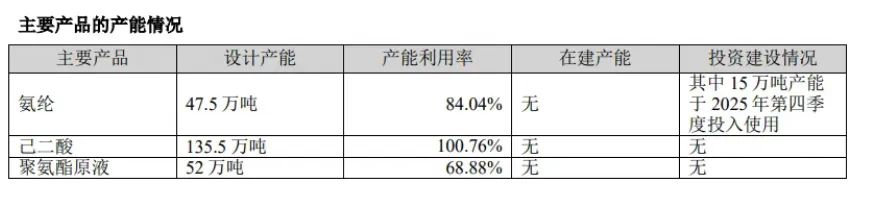

2025年,公司氨纶设计产能达47.5万吨,其中15万吨新产能于第四季度顺利落地投产,进一步夯实产能根基;己二酸设计产能135.5万吨,产能利用率高达100.76%,满负荷高效运转充分释放规模效益;聚氨酯原液设计产能52万吨,为后续市场需求回升预留充足产能空间。依托浙江瑞安与重庆涪陵两大核心生产基地的协同联动,公司构建起覆盖上下游的全产业链生产体系,从原料自给、生产加工到成品输出形成闭环,有效对冲行业成本波动与需求疲软带来的经营压力。

盈利端呈现分化态势,综合毛利率同比下降0.61个百分点至13.16%。其中,氨纶所在的化学纤维板块毛利率逆势提升2.86个百分点至16.52%,成为盈利对冲主力;化学新材料板块毛利率微降0.62个百分点至20.63%;基础化工板块毛利率大幅下滑6.89个百分点至3.92%,对整体利润形成明显拖累。同时,公司主动控费,研发费用同比下降21.2%,营运管理持续优化。

扩增产能,持续维护核心产品地位

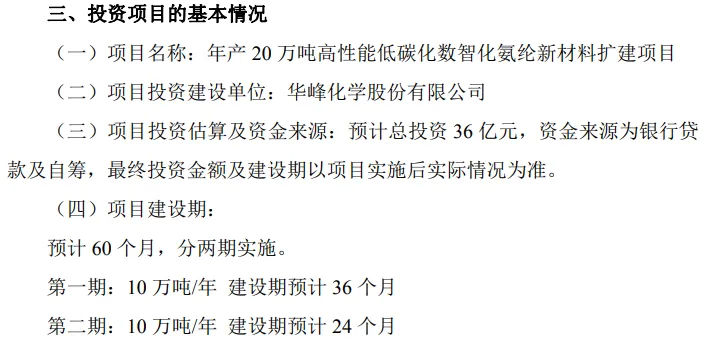

扩产方面,公司募投的25万吨差别化氨纶项目剩余7.5万吨产能已于2025年末试运行,基于看好氨纶远期的应用潜力,2026年1月30日又公告投建36亿元、20万吨高性能低碳数智化氨纶项目,该项目分两期实施,建设期合计60个月,其中一期10万吨产能建设期预计36个月,二期10万吨产能建设期预计24个月,未来将进一步巩固龙头地位。此外,公司依托两大生产基地构建全产业链闭环,叠加智能制造(入选全球“灯塔工厂”)和技术创新优势,进一步降低成本、提升竞争力。

短期看,氨纶、己二酸价格仍处底部,产能集中释放带来竞争压力;中长期看,随着行业落后产能出清、需求回暖,叠加公司差异化产品放量、新建产能达产,以及医疗、汽车内饰等新兴应用拓展,有望迎来量价齐升的业绩修复窗口。

展望2026年,公司将聚焦“高端化、数智化、低碳化、国际化”方向,优化产品结构、拓展新兴应用,依托多重优势穿越行业周期,为“十五五”战略目标奠定基础。

来源:水性大平台