"资料交了一大堆,等了三个月,最后还是被拒了。"

这是无数中小企业在供应链金融融资路上的真实写照。

一、触目惊心的数据背后

据行业统计,供应链金融领域的融资申请通过率不足15%,而其中近90%的失败并非因为企业资质不够,而是栽在了"看不懂""不放心"这两个致命障碍上。

真实案例:

某年营收2亿元的制造业企业,手握多家上市公司的长期订单,应收账款规模稳定在5000万以上,本以为融资十拿九稳,结果却接连被三家资方婉拒。

原因令人唏嘘:资方尽调团队反馈——"业务逻辑理不清、债权关系不明确、风险敞口算不准,不敢放款。"

这家企业的遭遇,不是孤例,而是整个行业的缩影。

二、90%融资失败的"四大死穴"

死穴一:业务全景图缺失,资方如坠云雾

企业视角:"我们做的是钢材贸易,上游采购、下游销售,很简单的模式。"

资方视角:贸易背景是否真实?资金流向是否闭环?存货在哪里?谁在监管?回购承诺有没有法律效力?

问题本质:企业习惯了"自己懂自己",却忽略了资方是"外人"。没有一张清晰的业务全景图,资方根本无法在短时间内理解你的商业模式、盈利逻辑和风险边界。

死穴二:应收账款"裸奔",确权成最大拦路虎

这是供应链金融中最常见、最致命的问题:

| 问题类型 | 典型表现 | 资方顾虑 |

|---|---|---|

| 合同缺失 | 只有订单、对账单,没有正式合同 | 债权关系不明确 |

| 确权困难 | 核心企业不配合确权、不签收确认函 | 债权真实性存疑 |

| 账期混乱 | 合同账期与实际账期不一致、存在滚动结算 | 无法精确测算资金需求 |

| 债务纠纷 | 与下游存在质量争议、付款纠纷 | 债权存在瑕疵 |

资方逻辑很简单:应收账款是核心担保物,如果连债权都无法确认,谈何风险控制?

死穴三:贸易背景真实性"说不清道不明"

资方最怕的是什么?是虚假贸易、自买自卖、空转套利。

企业往往觉得委屈:"我们都是真实业务啊!"

但资方需要的是证据链闭环:

- 物流证据:提单、运单、入库单、出库单

- 资金证据:采购付款凭证、销售收款流水

- 单据证据:发票、合同、对账单、验收单

- 时间证据:各环节时间节点的逻辑一致性

证据链一旦断裂,资方立刻亮红灯。

死穴四:风控敞口"一团乱麻"

资方需要精确计算:放多少钱?放多久?风险敞口多大?有多少安全垫?

但很多企业提交的材料:

- 应收账款台账与财务报表对不上

- 存货清单与实际库存不符

- 关联交易占比说不清楚

- 历史回款数据缺失或不完整

数据口径不一、逻辑不自洽,资方的风险模型根本跑不起来。

三、资方真正关注的核心"三问"

穿透表象,资方的核心关切可以归纳为三个问题:

第一问:钱借给谁?(主体信用)

- 企业经营是否稳定?

- 股权结构是否清晰?

- 管理团队是否专业?

- 历史信用记录如何?

第二问:钱用来做什么?(交易信用)

- 贸易背景是否真实?

- 业务模式是否可持续?

- 上下游关系是否稳定?

- 交易结构是否闭环?

第三问:钱怎么回来?(债项信用)

- 回款来源是否明确?

- 账期是否可预测?

- 是否有增信措施?

- 最坏情况下损失有多大?

三个问题全部得到清晰解答,融资成功率至少提升至80%以上。

四、融资企业的破局之道:让资方"一眼看懂、彻底放心"

策略一:绘制一张"业务全景地图"

用一张图讲清楚:

[上游供应商] --采购合同--> [你的企业] --销售合同--> [下游客户]

| | |

付款方式 核心业务环节 结算方式

| | |

账期安排 资金周转周期 回款保障关键要素:

- 业务流程的每个节点

- 资金流向的完整路径

- 关键控制环节

- 风险暴露点及应对措施

让资方5分钟内理解你的商业模式。

策略二:打造"铁证如山"的应收账款包

标准化文件清单:

| 文件类型 | 具体内容 | 注意事项 |

|---|---|---|

| 基础合同 | 采购合同、销售合同 | 签章完整、条款清晰 |

| 履约凭证 | 发货单、签收单、验收单 | 时间节点逻辑一致 |

| 发票凭证 | 增值税专用发票 | 与合同金额、时间匹配 |

| 确权文件 | 应收账款确认函、付款承诺函 | 核心企业盖章确认 |

| 对账资料 | 定期对账单 | 双方签章、金额明确 |

进阶技巧:主动邀请核心企业与资方三方会谈,现场确权、现场签约。

策略三:构建完整的"证据链矩阵"

按照"四流合一"标准准备材料:

商流(合同流)---> 物流(货物流)---> 资金流(资金流)---> 票据流(发票流)

| | | |

交易凭证 运输凭证 付款凭证 税务凭证

| | | |

时间、金额一致 时间、数量一致 时间、金额一致 时间、金额一致每一个环节都要有据可查,且各环节之间逻辑自洽。

策略四:主动披露风险,提供应对方案

企业常见误区:只展示好的一面,回避问题和风险。

资方真实心理:不怕有问题,怕的是不知道有问题、或者问题被隐瞒。

正确的做法:

- 主动揭示风险点:"我们确实存在客户集中度较高的问题,前五大客户占比60%,但..."

- 提供缓解措施:"...这些客户都是合作5年以上的央企、国企,回款记录100%正常。"

- 设计风险预案:"如果出现逾期,我们准备了三重保障:存货质押、股东担保、核心企业回购承诺。"

透明度,是建立信任的第一步。

策略五:借助专业力量,提升材料质量

一个残酷的现实:很多企业不是资质不行,而是材料太差。

- 数据口径混乱

- 文件缺东少西

- 逻辑前后矛盾

- 格式五花八门

建议做法:

- 聘请专业顾问梳理融资材料

- 使用标准化的融资申请模板

- 建立常态化的数据管理体系

- 提前与资方沟通材料要求

五、实战案例:从屡战屡败到一次通关

企业背景:某电子元器件分销商,年营收3亿,应收账款8000万,连续两年融资失败。

失败原因复盘:

- 业务模式复杂,资方看不懂

- 下游客户分散,确权困难

- 贸易背景材料零散,不成体系

整改方案:

- 梳理业务全景图,用一页PPT讲清楚采购、仓储、分销、回款全流程

- 筛选优质债权包,挑选确权难度低的客户优先突破,形成示范效应

- 建立证据链档案,按"四流合一"标准补齐所有贸易背景材料

- 主动风险披露,制作风险说明书,列明风险点和应对措施

结果:第三次申请,从提交材料到放款,仅用18天,成功获得5000万融资额度。

六、写在最后

供应链金融的本质,是基于真实贸易的信用传导。

资方不是慈善家,也不是洪水猛兽,他们只是在做一件事:在可控风险前提下,赚取合理收益。

融资企业要做的,就是用专业、透明、完整的材料,帮助资方快速做出判断。

记住一个核心原则:

让资方省心,你才能省事。

让资方放心,你才能放心拿钱。

? 行动清单

如果你正在准备供应链金融融资,不妨对照以下清单自查:

- 是否能用一张图说清楚业务模式?

- 应收账款是否完成确权?核心企业是否配合?

- 贸易背景材料是否形成完整的证据链?

- 财务数据与业务数据是否逻辑一致?

- 是否主动披露了风险点及应对措施?

- 材料呈现是否专业、规范、易于理解?

如果你能做到以上每一条,融资成功率将大幅提升。

关注我们,获取更多供应链金融实战干货!

互动话题:

你在供应链金融融资过程中遇到过哪些"奇葩"的拒贷理由?欢迎在评论区分享!

???

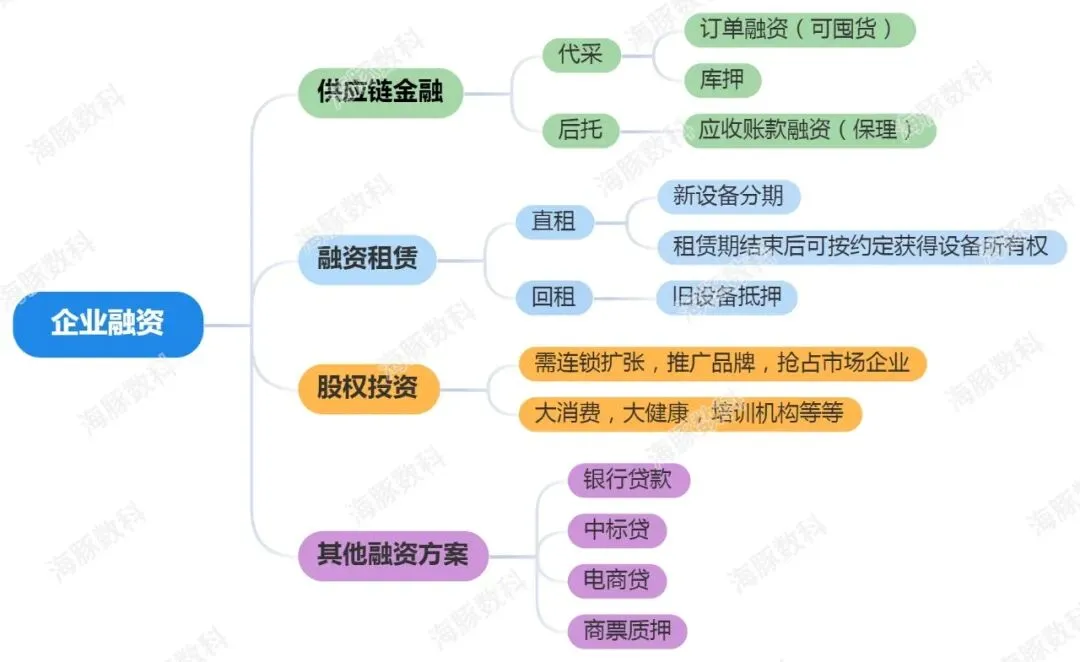

海豚数科是一家综合企业融资服务平台,专注于为企业提供供应链金融、商业保理,融资租赁,股权融资,等全方位一站式解决企业融资诉求,已涵盖基建业、医疗健康、教育文化、智能制造、农牧食品、境内外电商、交通运输、绿色低碳能源环保、酒店餐饮,等诸多领域。

企业融资选择较多,包括但不限于银行贷款,融资租赁,供应链金融,保理,股权融资等等,如您的企业,或身边朋友遇到现金流难题,欢迎交流探讨!