不是缺钱才需要融资顾问,而是想把钱用得更好、借得更聪明

一、一个真实的困惑

去年我遇到一个客户,李总,做建材批发的,年营收3000多万。他说了句话让我印象很深:

"我不是借不到钱,我是不知道该怎么借。"

原来,他手里同时有5笔贷款:一笔房贷、两笔信用贷、一笔经营贷、还有一笔民间借贷。每个月光还款就要操心,利息加起来高得吓人。

更麻烦的是,当他真的需要一笔大额资金周转时,银行告诉他:"您的负债率太高,暂时无法审批。"

李总这才意识到,融资不是"需要钱了才去借"这么简单。它需要规划、需要策略、需要有人帮你看清全局。

这就是企业融资陪跑的价值。

二、什么是企业融资陪跑?

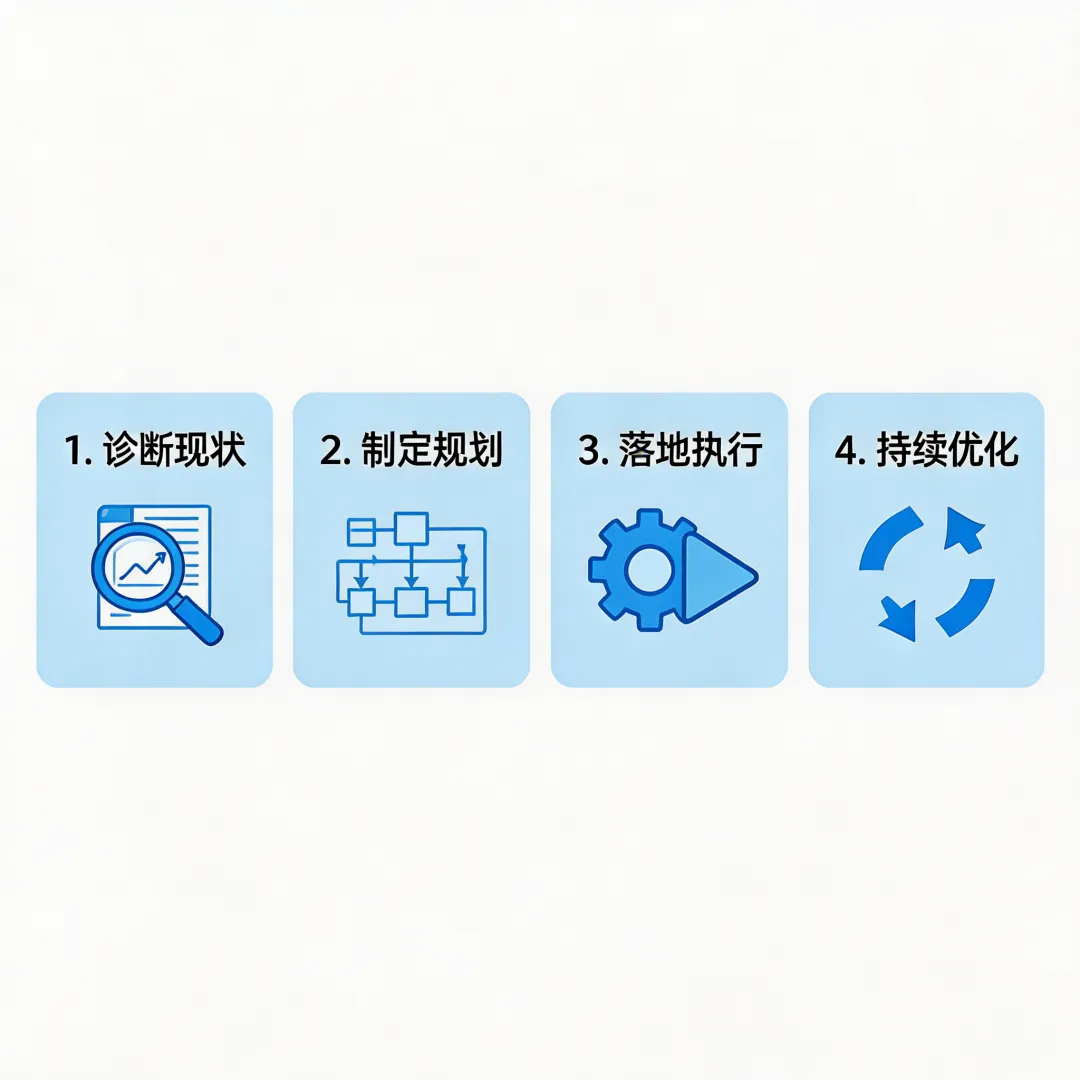

简单说,融资陪跑就是融资顾问全程陪伴企业,从资金规划到落地执行,提供一站式解决方案。

不是一次性帮你贷一笔款就完事,而是:

1. 诊断现状

梳理企业现有负债结构

分析征信报告和财务状况

评估可贷空间和优化方向

2. 制定规划

根据企业发展规划,设计1-3年的融资路线图

确定融资节奏:什么时候该借、借多少、用什么产品

预留应急资金池,避免临时抱佛脚

3. 落地执行

匹配最适合的银行和产品

协助准备资料、优化申请材料

跟进审批进度,解决突发问题

4. 持续优化

定期复盘负债结构

根据市场变化调整策略

提前布局下一轮融资

三、为什么越来越多老板选择陪跑?

原因一:融资越来越复杂

现在的贷款产品太多了:税贷、票贷、经营贷、抵押贷、信用贷……

每家银行的政策、额度、利率、审批标准都不一样。老板自己研究,时间成本高,还容易踩坑。

原因二:银行风控越来越严

以前可能"有资产就能贷",现在银行要看:

纳税记录

开票数据

银行流水

征信查询次数

负债率

行业风险

**一个指标不达标,就可能被拒。**专业顾问能提前帮你优化这些指标。

原因三:资金成本意识觉醒

聪明的老板开始算一笔账:

如果通过优化融资结构,每年能省下3-5万的利息,3年就是10-15万。

而融资顾问的服务费,往往只是省下的利息的一小部分。

这不是花钱,是省钱。

原因四:企业发展到新阶段

年营收500万的时候,可能一笔信用贷就够了。

但当年营收做到3000万、5000万,业务扩张、资金周转、项目投资……融资需求变得复杂,就需要专业的人来做专业的事。

四、陪跑服务适合什么样的企业?

| 快速成长期企业 | |

| 多笔负债企业 | |

| 融资困难企业 | |

| 规划意识强的企业 | |

| 即将扩张的企业 |

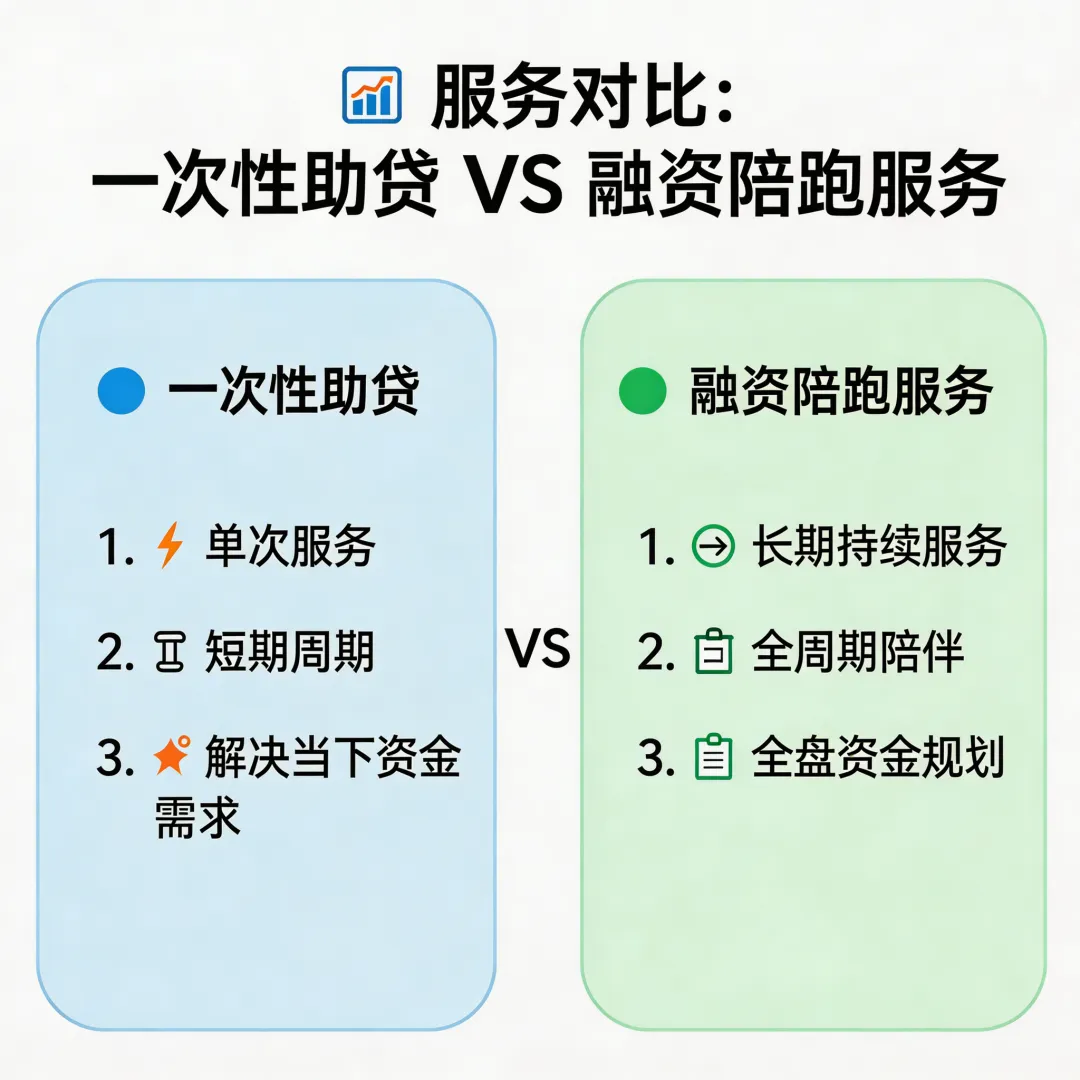

五、陪跑服务 vs 一次性助贷,有什么区别?

| 服务周期 | ||

| 服务深度 | ||

| 价值产出 | ||

| 适合企业 |

六、一个陪跑案例

客户背景:王总,做餐饮供应链,年营收2000万,已有3笔贷款,总负债400万。

核心问题:

每月还款压力大,现金流紧张

想再贷200万扩大业务,但银行说负债率太高

不知道该怎么优化

陪跑方案:

第一阶段(1-2个月):负债整合

第二阶段(3-6个月):优化征信

第三阶段(6个月后):新增融资

结果:不仅解决了资金问题,还建立了一套可持续的融资体系。

七:融资陪跑,本质上是一种企业财务管理的外包服务。

就像很多公司会请财务顾问、税务顾问一样,融资顾问帮助企业在"借钱"这件事上,做出更聪明、更低成本、更可持续的决策。

如果你也有这些困扰:

贷款笔数多,还款压力大

想扩张但资金不够

自己申请贷款总被拒

不确定该怎么规划融资

或许可以考虑找一位专业的融资顾问聊聊。

关于我

我是文彬,专注企业融资服务,帮助中小企业解决资金难题。服务过200+企业,累计协助融资超过5000万。

如果你有融资相关的问题,欢迎私信交流。

免责声明:本文内容仅供参考,具体融资方案需根据企业实际情况定制。贷款有风险,申请需谨慎。