核心摘要

● 核心人群:35-55岁中年男性是白酒消费绝对主力,占总消费量约65%-70%,其人口规模在2025年前后达到约2.43亿峰值后将缓慢回落。 |

● 场景重构:政务消费已从历史高峰暴跌至5%以下;商务宴请(约40%)成第一大场景;人情送礼(约25%)支撑高端品牌溢价;个人消费(约22%)进入健康理性新阶段。 |

● 结构升级:白酒产量自2016年峰值下降约70%,但销售收入从5,654亿元逆势攀升至7,964亿元(2024年),"量跌价升"的高端化趋势持续强化。行业正经历深度调整期,2025年多数酒企出现营收回落。 |

● 业绩分化:2025年白酒行业进入深度调整,除茅台仍实现温和增长(预测约+4.5%)外,五粮液、洋河等主要酒企出现明显下滑,山西汾酒凭借全国化战略在三季度首次超越五粮液。 |

● 十年预测:高端白酒仍是行业增长主引擎,预计2035年茅台营收有望突破3,100亿元,汾酒有望突破690亿元,古井贡酒有望突破490亿元。 |

一、核心消费人群:中年男性的黄金消费期

1.1 白酒消费的核心人群画像

白酒是中国最具民族特色的传统烈酒,其消费群体长期以35-55岁中年男性为绝对核心。这一群体具有以下鲜明特征:

第一,经济能力最强。35-55岁正处于职业上升期和成熟期,收入水平稳居各年龄段前列,具备持续消费高端白酒的经济实力。

第二,社交需求最旺。这一年龄段的男性承担着最密集的商务宴请、政务接待、婚丧嫁娶礼仪等社交任务,白酒作为中国社交礼仪的重要载体,需求天然旺盛。

第三,品牌忠诚度高。中年男性往往已形成稳定的白酒消费偏好,茅台、五粮液等品牌在这一群体中的认知度和忠诚度极高,一旦形成消费习惯,切换成本较大。

数据印证:根据2023年中国白酒行业消费白皮书,白酒消费者中男性占比约72%,35-55岁年龄段贡献约65%-70%的消费量,是名副其实的"黄金消费层"。

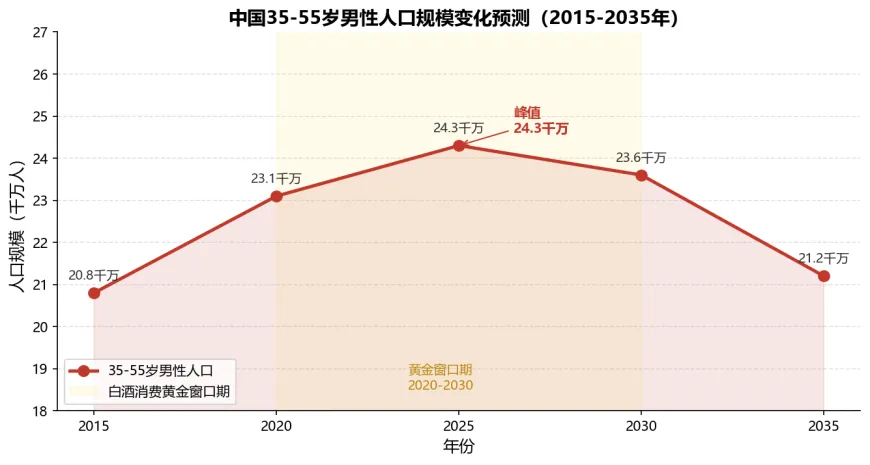

图1:中国35-55岁男性人口规模变化预测(2015-2035年)

1.2 人口规模变化与消费窗口期

白酒消费的核心逻辑之一是人口结构驱动。1960-1980年代中国人口高速增长,这批"婴儿潮"一代人正是当前白酒市场的核心消费力。

根据中国酒业协会研究,1981年至1995年出生的人群,其高峰饮酒年龄(35-55岁)支撑期从2016年延续至2055年。结合第七次人口普查及人口预测模型,35-55岁男性人口规模预计在2024-2027年前后达到峰值约2.43亿人,随后进入缓慢下行通道。

这意味着,从人口结构角度来看,白酒行业正处于核心消费人群的"黄金窗口"末尾——未来5-10年仍是消费支撑最为充裕的时期,但2030年后将面临核心人群逐步老龄化、萎缩的长期挑战。

关键结论:2024-2030年是白酒行业消费人口最充裕的"最后窗口期",之后核心人群将逐步收缩,行业总量压力加大。

1.3 消费习惯变化:年轻化的挑战与机遇

35-55岁主力消费人群的消费习惯正在发生深刻变化:

少喝但喝好:健康意识增强,"喝少一点、喝贵一点、喝好一点"成为趋势。人均白酒消费量持续下降,但单次消费金额提升,驱动行业从"量"到"质"的结构性跃迁。

场景分化:商务宴请追求品牌背书,高端白酒成"入场券";个人饮用更注重品质体验,中高端酱香、浓香酒受益;年轻化场景崛起,低度、果味、创意白酒逐步渗透35岁以下群体。

数字化影响:通过微信、短视频、直播等渠道了解白酒的比例持续提升,品牌传播方式深刻变革,但核心消费决策仍以口碑和社交信任为主。

值得关注的是,当前"80后"(约44-46岁)和"70后"(约50-55岁)正全面进入白酒核心消费年龄段,这批人受教育程度更高,消费理念更理性,但对品质和品牌的要求也更高,高端品牌的护城河效应因此愈发显著。

二、消费场景解析:从政务驱动到多元分化

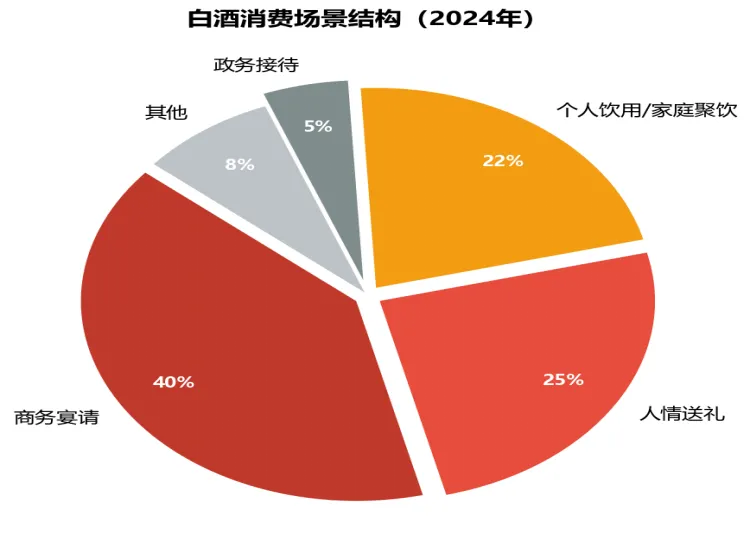

图2:白酒消费场景结构分布(2024年)

2.1 政务消费:从"压舱石"到"历史遗迹"

2012年之前,政务消费(公款接待、政府采购)曾是高端白酒尤其是茅台的核心驱动力,估计彼时政务场景占高端白酒消费的20%-30%。

2012年"八项规定"出台后,政务消费开始断崖式萎缩;近三年禁酒令逐步向县级、乡镇政府延伸,政务宴请白酒消费较历史高峰下跌约80%,2024年政务接待在白酒总消费中占比已降至5%以下。这一场景的萎缩对茅台的冲击曾引发市场巨大担忧,但事实证明高端白酒成功实现了向商务和民间消费的转型。

2.2 商务消费:第一大场景,高端品牌护城河

商务宴请目前占白酒消费约40%,是第一大消费场景,也是茅台、五粮液、国窖1573等高端白酒最重要的支柱。商务场景中,白酒承载"面子经济"和"信任货币"的功能——拿出一瓶飞天茅台,其传递的信号远超酒本身的价值。

2024年以来,商务消费场景出现分化:传统大型商务宴请有所收缩,但私人商务聚会、企业年会、行业峰会等场景快速补位,商务消费总体保持稳健,但主流价格带从800-1500元下移至500-1000元,倒逼酒企产品结构调整。

2.3 人情送礼:高端白酒的价值锚点

人情送礼(婚丧嫁娶、节日馈赠、职场往来)占白酒消费约25%,且高度集中于500元以上价格带,是高端白酒最稳定的需求来源之一。飞天茅台在礼品场景的地位近乎不可撼动——3,000元左右的零售价已成为重要社交场合的"标配礼品"。

人情送礼场景的特点是刚性需求较强(春节、中秋等节日礼赠几乎不受经济周期影响),消费决策主要由品牌知名度驱动,因此头部品牌在这一场景享有极高溢价。

2.4 个人/家庭消费:量缩价升,理性回归

个人饮用和家庭聚餐消费约占22%,但这部分消费正发生深刻变化:频率降低、单次品质提升。随着健康意识提升,中年男性自饮频率下降,但偶尔购买更高品质白酒的倾向上升,形成"少而精"的个人消费模式,利好次高端价格带(300-800元区间)。

三、行业大变局:"量跌价升"的结构性变革

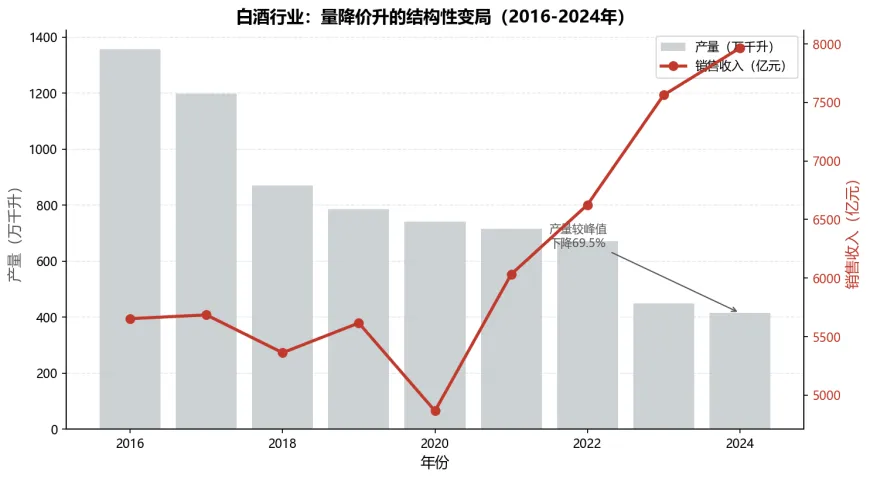

图3:白酒行业产量下滑vs销售收入逆势增长(2016-2024年)

3.1 产量持续萎缩,销售收入逆势增长

白酒行业的整体图景呈现出鲜明的"量减质升"特征:

产量方面,白酒行业规模以上企业产量从2016年峰值1,358万千升,连续8年下滑至2024年约415万千升,累计降幅约69.5%。这意味着行业正在经历一场深刻的去产能革命,中小酒厂大批退出市场。

收入方面,销售收入从2016年的5,654亿元增长至2024年的7,964亿元,逆势增长约41%,印证了"少喝酒、喝好酒"的消费升级逻辑正在主导市场走向。

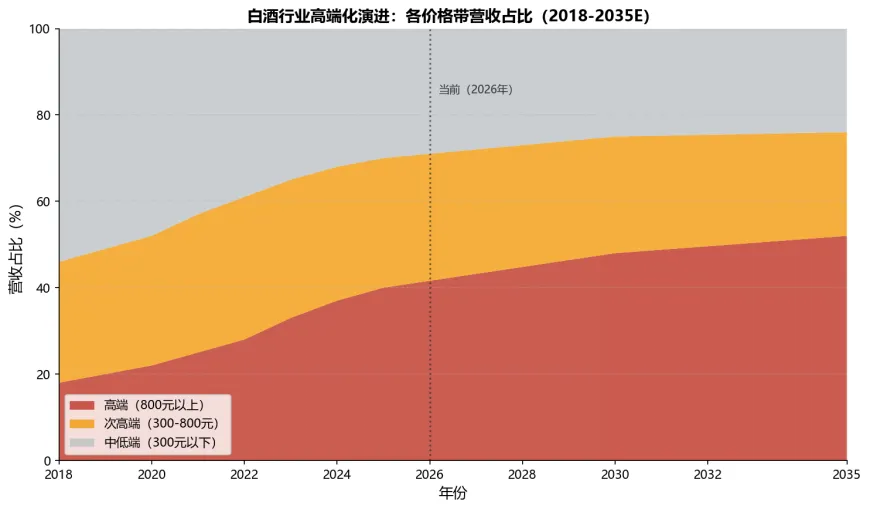

3.2 高端化:行业增长的核心引擎

高端白酒(800元以上价格带)已成为行业增长的绝对主引擎:

市场份额方面,高端白酒营收占比从2020年的约22%跃升至2024年的约37%,预计2030年前后将突破48%,2035年有望超过50%。

增速方面,2024年高端白酒市场增速约15%,远超行业整体增速(约5%-8%)。超高端(2,000元以上)细分市场则达到25%+的增速,为整个行业的利润"蓄水池"。

图4:白酒行业各价格带营收占比演进(2018-2035E)

次高端(300-800元)面临双重挤压:一方面高端品牌通过推出次高端系列(如茅台1935、汾酒青花25等)向下延伸;另一方面中低端产品通过性价比策略向上渗透。次高端板块调整仍在继续,2025年以洋河股份为代表的次高端酒企业绩深度下滑——洋河2025年全年净利润预计仅约21-25亿元,较2024年(66亿元)下滑超60%,营收预计约195亿元,同比下滑超30%,是主流酒企中业绩压力最大的一家。

四、高端白酒龙头:财报深度解析

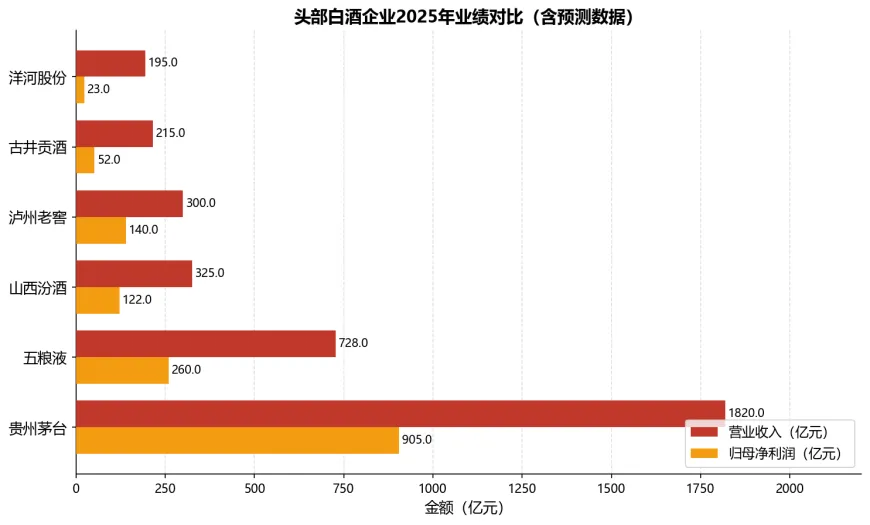

4.1 头部企业2025年业绩全景(含预测/业绩预告)

图5:头部白酒企业2025年营收与净利润对比(含预测)

企业 | 2025营收(亿) | 同比增速 | 净利润(亿) | 净利率 | 数据说明 |

贵州茅台 | 1820.0 | +4.5%E | 905.0 | 49.7% | 机构预测均值 |

五粮液 | 728.0 | -18.4%E | 260.0 | 35.7% | 机构预测均值 |

山西汾酒 | 325.0 | -9.7%E | 122.0 | 37.5% | 前三季+Q4预测 |

泸州老窖 | 300.0 | -3.8%E | 140.0 | 46.7% | 前三季+Q4预测 |

古井贡酒 | 215.0 | -8.8%E | 52.0 | 24.2% | 前三季+Q4预测 |

洋河股份 | 195.0 | -32.5%E | 23.0 | 11.8% | 已发业绩预告 |

数据来源:各公司2025年前三季报、业绩预告及机构预测;E=预测值,部分2025年报尚未正式披露;*增速标红为增长,标绿为下降

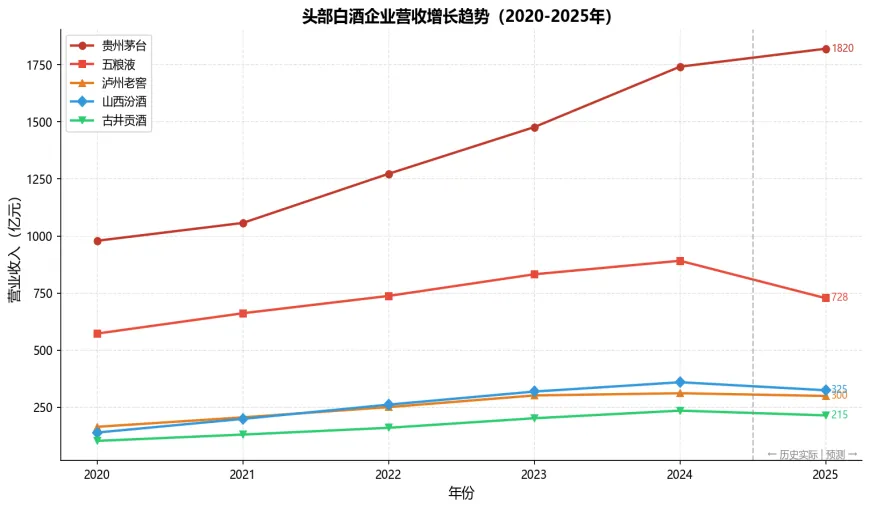

图6:头部白酒企业营收增长趋势(2020-2025年,2025为预测)

4.2 贵州茅台:护城河无可撼动

2025年,公司预计实现营业总收入约1,820亿元(+4.5%E),归母净利润约905亿元(+5.0%E),增速较2024年(+15.7%)明显放缓,主要因高基数效应及消费市场调整。但茅台净利率仍维持约49.7%,毛利率超92%,现金储备雄厚,护城河无可撼动。2026年3月茅台上调飞天出厂价,是近年来首次提价,进一步夯实品牌定价权。

茅台的护城河体现在:品牌认知(无法复制的赤水河酱香工艺与百年品牌积淀)、渠道掌控(i茅台直销平台持续建设,逐步夺回定价权)、海外扩张(覆盖70+国家,国际化收入占比持续提升)。

4.3 五粮液:深度调整,静待复苏

五粮液2025年预计营收约728亿元(-18.4%E),净利润约260亿元(-18.4%E),是主流头部酒企中降幅最大之一。背后原因是:主动去库存、渠道整合压力、消费降级向次高端传导,加之五粮液渠道利润倒挂问题仍待解决。五粮液管理层主动压货去库,以换取中长期渠道健康,短期阵痛明显,但全国化渠道优势和品牌势能不变,复苏空间较大。

4.4 山西汾酒:逆势突围,历史性超越五粮液

汾酒2025年预计营收约325亿元(-9.7%E),净利润约122亿元(-0.5%E),净利润接近零增长,展现出极强抗跌韧性。更重要的是,在2025年三季度汾酒历史性首次在营收和净利润两项核心指标上超越五粮液,成为白酒行业格局大变局的标志性事件。汾酒全国化布局成效显著,清香型品类认知度持续上行,是头部酒企中行业地位提升最确定的标的。

4.5 泸州老窖:相对稳健,高端定力强

老窖2025年预计营收约300亿元(-3.8%E),净利润约140亿元(+3.9%E)

泸州老窖净利润预计逆势微增,主要得益于国窖1573出厂价稳定、结构持续上行,净利率有望进一步提升至47%左右,是2025年白酒龙头中净利润增速唯一正增长的企业之一,防御属性突出。

4.6 古井贡酒:深度调整,蓄力待发

古井贡酒2025年预计营收约215亿元(-8.8%E),净利润约52亿元(-5.8%E),受白酒行业整体调整影响,前三季度业绩下滑明显。但古井仍是安徽区域市场护城河最深的龙头,年份原浆系列品牌升级路线清晰,待行业回暖后弹性较大。

4.7 洋河股份:业绩大幅下滑,深度出清进行时

洋河股份2025年业绩预告显示,全年净利润预计约21.16-25.24亿元(同比下降约62%-68%),是主流白酒上市公司中降幅最为惨烈的一家。营收预计约195亿元,同比下降约32%。这背后是主动收缩、去库存、稳价盘的战略选择,同时省内市场份额持续被今世缘追赶,省外拓展乏力。但洋河账上现金充裕,品牌基础尚在,若能完成库存出清并重建渠道信心,后续存在较大复苏弹性。

五、未来十年展望:黄金窗口下的分化与重构

5.1 驱动力分析:支撑高端白酒长牛的五大因素

① 消费人口峰值在即,窗口期充裕:35-55岁男性群体在2025-2030年仍保持高位,为行业提供充足的核心消费支撑。

② 高端化不可逆:"少喝但喝好"已成社会共识,高端品牌溢价能力和需求确定性极强,800元以上价格带市场份额仍有提升空间。

③ 茅台稀缺性护城河无法复制:茅台酒产能受赤水河生态和工艺周期硬约束,2025年产能约5.6万吨,扩产空间有限,供给稀缺性长期存在。

④ 行业集中度持续提升:中小酒厂加速出清,龙头吃尽市场份额,前六大上市酒企营收占比将从37.5%进一步向50%+逼近。

⑤ 国际化打开增量空间:茅台、五粮液等正加速开拓海外华人市场及欧美奢侈品市场,国际化收入有望从当前约2%-3%的占比提升至5%-10%。

5.2 风险因素:不可忽视的潜在挑战

① 核心人群老龄化(主要风险):2030年后,35-55岁男性人口将持续减少,年轻一代(90后、00后)对白酒的饮用习惯明显减弱,行业总量将持续萎缩,竞争压力从增量转向存量。

② 消费场景持续压缩:政务消费已触底,但商务宴请在经济下行周期受压明显,消费降级压力可能从次高端传导至高端价格带。

③ 产品同质化与价格内卷:各酒企竞相布局次高端市场,价格竞争加剧,部分品牌出现终端价格倒挂,渠道信心受损。

④ 健康意识升级:低度酒、精酿啤酒、葡萄酒等替代产品对年轻消费者的吸引力增加,对白酒总消费量形成长期压制。

⑤ 消费税改革预期:白酒消费税(生产环节从价20%+从量0.5元/斤)改革预期悬而未决,一旦在批发/零售环节征收,对高端白酒毛利率将有一定冲击。

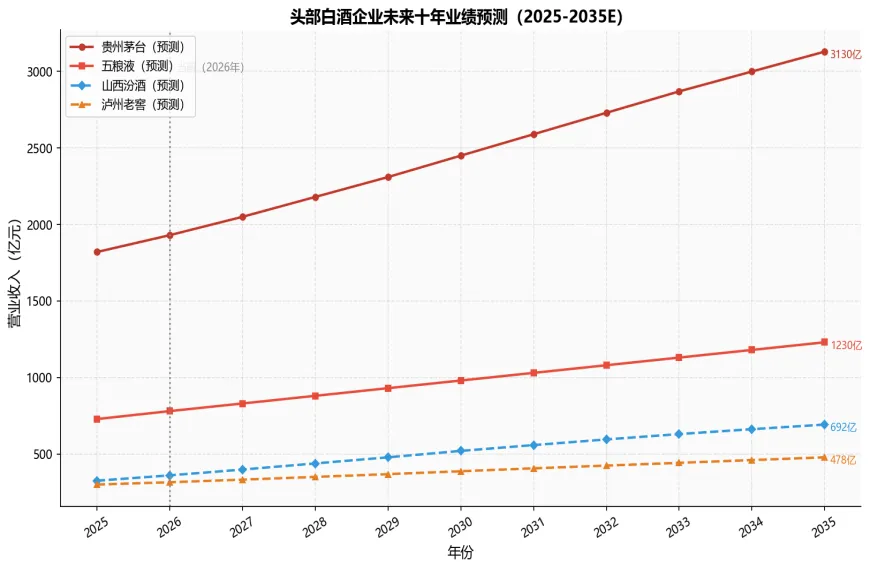

5.3 未来十年业绩预测

综合考虑行业增速、企业战略执行力、品牌定价权及竞争格局,我们对主要高端白酒上市企业2025-2035年业绩作出如下预测(以营业收入为基准,不构成投资建议):

图7:头部白酒企业未来十年业绩预测(2025-2035E)

企业 | 2025E(亿) | 2027E(亿) | 2030E(亿) | 2035E(亿) | 年化增速 |

贵州茅台 | 1820 | 2050 | 2450 | 3130 | 约5%-6% |

五粮液 | 728 | 830 | 980 | 1230 | 约4%-5% |

山西汾酒 | 325 | 398 | 520 | 692 | 约6%-7% |

泸州老窖 | 300 | 332 | 387 | 478 | 约3%-4% |

古井贡酒 | 215 | 275 | 360 | 490 | 约7%-8% |

注:以上为基准情景预测,不构成任何投资建议。E为预测值,假设行业无重大政策冲击,消费场景保持基本稳定。

预测的核心逻辑:茅台凭借稀缺性和品牌护城河,在经历2025年调整后有望重回年化5%-6%复合增速,2035年营收有望突破3,100亿元;汾酒凭借清香型品类红利和全国化突围,增速优于行业均值,预计年化6%-7%;古井贡酒区域优势突出,品牌升级路线明确,预计年化7%-8%;五粮液和泸州老窖分别预计年化增速4%-5%和3%-4%。

六、结论:黄金十年尾声,高端龙头仍是长期优质资产

综合以上分析,我们得出以下核心结论:

结论一:白酒行业的"人口红利"已进入最后窗口期。2025-2030年是核心消费人群最充裕的阶段,之后将面临人口结构性下行压力。行业总量收缩不可逆,竞争将更加聚焦于存量争夺。

结论二:消费场景完成深度重构,2025年行业进入深度调整。除茅台保持温和增长外,五粮液、洋河等主流酒企在2025年出现明显下滑,标志着行业正在经历一次深度去库存、再出发的历史性调整,短期阵痛不可避免,但行业底部正在形成。

结论三:2025年格局大变局——汾酒三季度历史性超越五粮液。山西汾酒凭借清香型品类崛起和全国化突围,在2025年三季度首次在营收、利润两项指标上超越五粮液,白酒行业"双寡头"格局正式被打破,新三极格局(茅台+汾酒+五粮液/老窖)雏形初现。

结论四:高端化是唯一正确的战略方向。"量跌价升"的结构性变局已被财报数据反复验证,拥有强品牌、高端定位、稀缺产能的酒企将持续扩大市场份额,而中低端产品面临量价齐跌的双重压力。

结论五:未来十年,茅台仍是最确定的增长标的,汾酒增速弹性最大。对于关注白酒板块的投资者而言,在调整周期中,高端品牌的防御属性和稀缺性溢价是最坚实的投资逻辑;待行业去库存完成,汾酒、古井贡酒的复苏弹性值得重点关注。

免责声明:本文仅供参考,不构成投资建议。白酒行业预测数据基于公开信息和行业研究,实际结果可能与预测存在差异。投资有风险,决策需谨慎。