大家好,我是张勇,一个在北京做了十年贷款顾问的金融人

用错方式,你的融资成本可能比别人高一倍

“公司要发展,资金跟不上”,这是多少企业主的切肤之痛。但一说到融资,很多人脑子里只剩下“抵押房产”这一条路。其实,条条大路通罗马,但选错路的成本,可能远超你的想象。

一位财务顾问分享过真实案例:同样贷款200万,有的企业年化成本不到3%,有的却要付出10%以上的利息,几年下来,利息差额能再买一套房。这中间的差距,就在于是否选对了适合自己企业的“融资路径”。

今天,我们就来拆解企业融资的5条正规渠道,帮你找到最“省钱”的那条路。

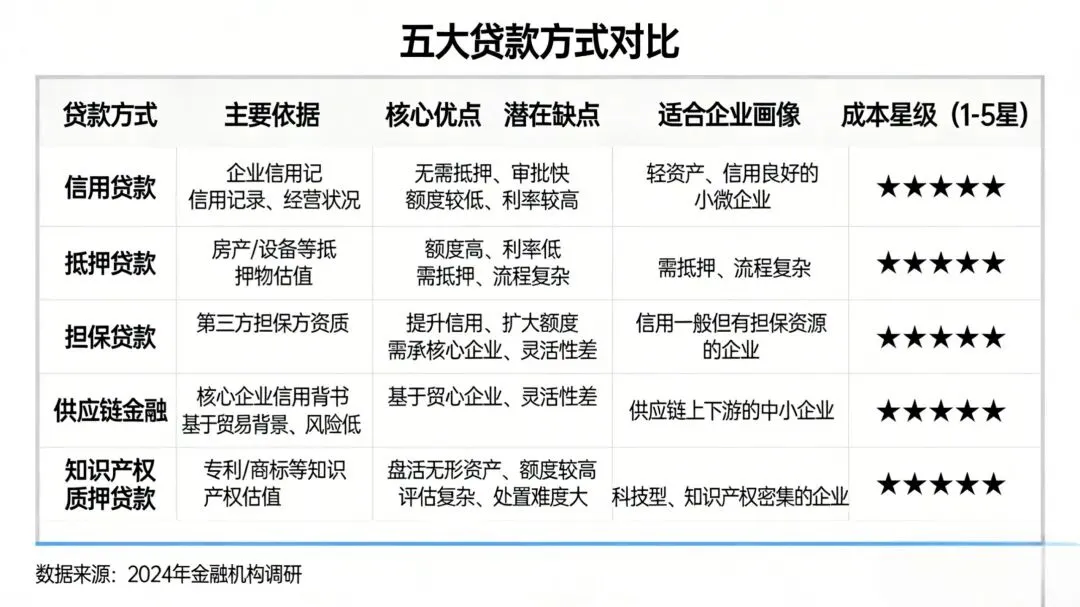

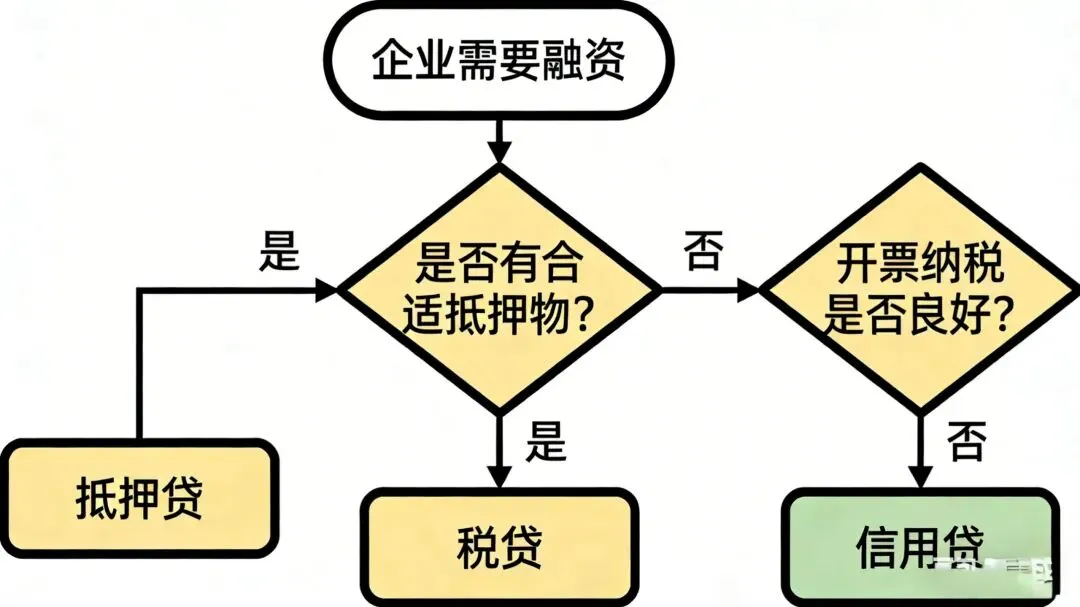

01 抵押贷款:成本最低的“压舱石”

有房产、厂房、设备等“硬资产”的企业,这条路通常是最优解。

优点很突出:额度高、利息低(目前优质企业最低可至3%左右)、周期长(最长可达10年)、对经营数据要求相对宽松。只要资产清晰、无纠纷,获批概率很高。

但代价也明显:流程较慢(通常需要2-4周),且需要承担资产被处置的潜在风险。它适合有明确长期资金需求(如扩产、购地)且拥有合适资产的企业。

核心一句话:用资产的处置权,换取银行最低成本的资金。这是融资成本的天花板,也是额度的地板。

02 开票贷:用“生意规模”换钱

如果你的企业开票量大且连续,但资产不足,这是为你量身定做的产品。

银行主要看增值税发票金额,特别是过去12-24个月的开票情况。金额越大、越稳定、增长越健康,额度就越高,利息也越有竞争力。它基本不看抵押物,是典型的“凭本事吃饭”。

但它的命门是“连续性”。一旦出现开票断崖式下跌或长期中断,银行会立即警觉,不仅影响续贷,还可能要求提前还款。它适合贸易、服务等开票规范且稳定的行业。

03 纳税贷:用“信用记录”换钱

这是国家鼓励诚信纳税企业的红利产品。

银行根据企业每年的实际纳税额来核定额度,纳得越多,额度越高。因为是纯信用贷款,无需抵押,利息也普遍较低。它像一份“诚信奖金”,奖励那些规范经营、积极贡献税收的企业。

它的红线是“合规”。绝不能有偷漏税、逾期申报、税务行政处罚等污点。纳税记录必须干净、连续。它特别适合利润良好、纳税额较高的科技型、实业型中小企业。

04 经营流水贷:用“资金活跃度”换钱

适合那些“流水大、但开票和纳税少”的特殊行业(如部分餐饮、零售、工程等)。

银行通过分析企业对公账户、甚至法人个人账户的资金流水,来判断经营规模和健康度。只要流水足够大、进出稳定、避免“快进快出”,就有机会获批。

它的特点是灵活、门槛相对低,但代价是成本较高。因为缺乏税票的“官方数据”佐证,银行风险难以精确评估,所以利率通常比税票贷高,额度也相对有限。它是一种有效的短期周转补充工具。

05 经开区/政府平台信用贷:小微企业的“应急活水”

这是针对特定区域内(如经济技术开发区、高新区)小微企业的扶持性贷款。

它主要看企业经营年限、法人征信和所属行业,对抵押、税票的要求很宽松。由政府或担保平台提供一定风险分担,旨在解决小微企业“首贷难”问题。

它的定位是“救急不救穷”:额度通常不高(一般在100万以内),但审批快,用于支付货款、发放工资等短期周转非常合适。是典型的政策红利型产品。

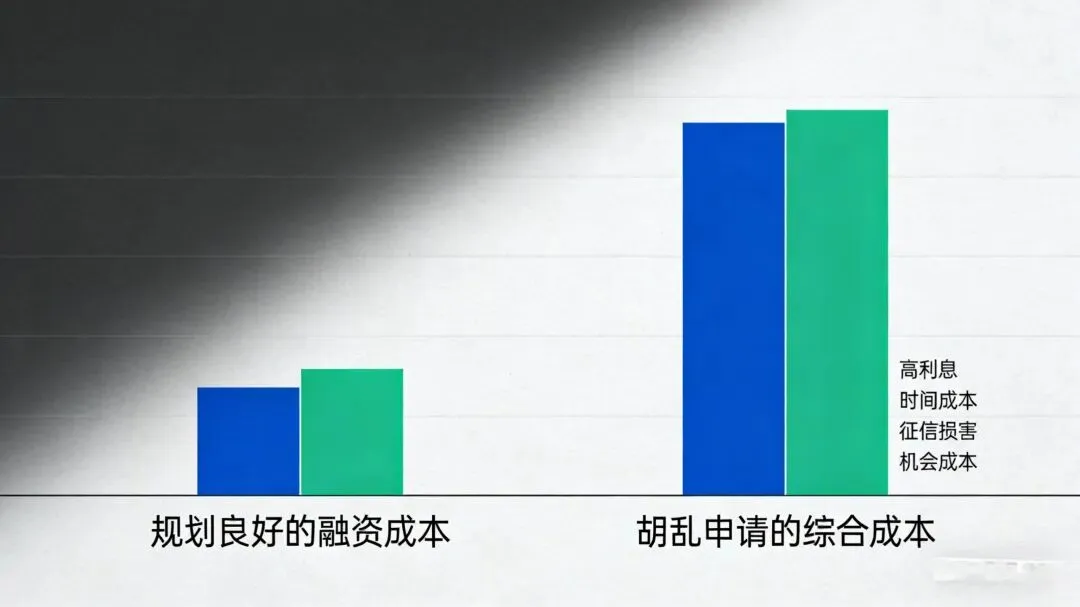

融资成本真相:你付出的远不止利息

选择不同路径,付出的“对价”截然不同:

• 抵押贷:付出资产风险和时间,换来最低资金成本。

• 税票贷:付出经营数据的透明和稳定,换来中等成本、快速资金。

• 流水/信用贷:付出更高的利息,换来更低的门槛和速度。

许多老板容易忽略的隐形成本更为致命:胡乱申请、频繁被查征信。每一次申请查询都在征信上留下记录,银行会认为你“非常缺钱”,导致后续利率更高甚至被拒。别人用3%-4%的利息扩大生产,你用10%以上的成本艰难求生,这中间的差距,就是最残酷的“机会成本”。

终极策略:组合拳,永远比单打独斗更省钱

聪明的企业主,从不只走一条路。最优的融资策略,永远是“组合配置”:

1. 长期大额资金需求(如购置固定资产):优先用抵押贷锁定低成本、长期限的资金。

2. 日常经营性流动资金需求:用开票贷或纳税贷作为主力补充,成本适中,随借随还。

3. 短期临时性周转需求:用流水贷或经开贷作为快速通道,灵活取用,但绝不长期占用。

核心原则是:用最低成本的产品打底,用灵活产品补充,互不重叠,避免多头借贷和频繁查询。

记住,融资的核心,从来不是“能借到”,而是“用得起、还得上、成本可控”。在按下申请键前,先问自己三个问题:我需要多少钱?用多久?我能承受的真实成本是多少?

别再为了一时之急,堵死未来三年的低成本融资之路。规划好你的融资路径,省下的每一分利息,都是实打实的利润。