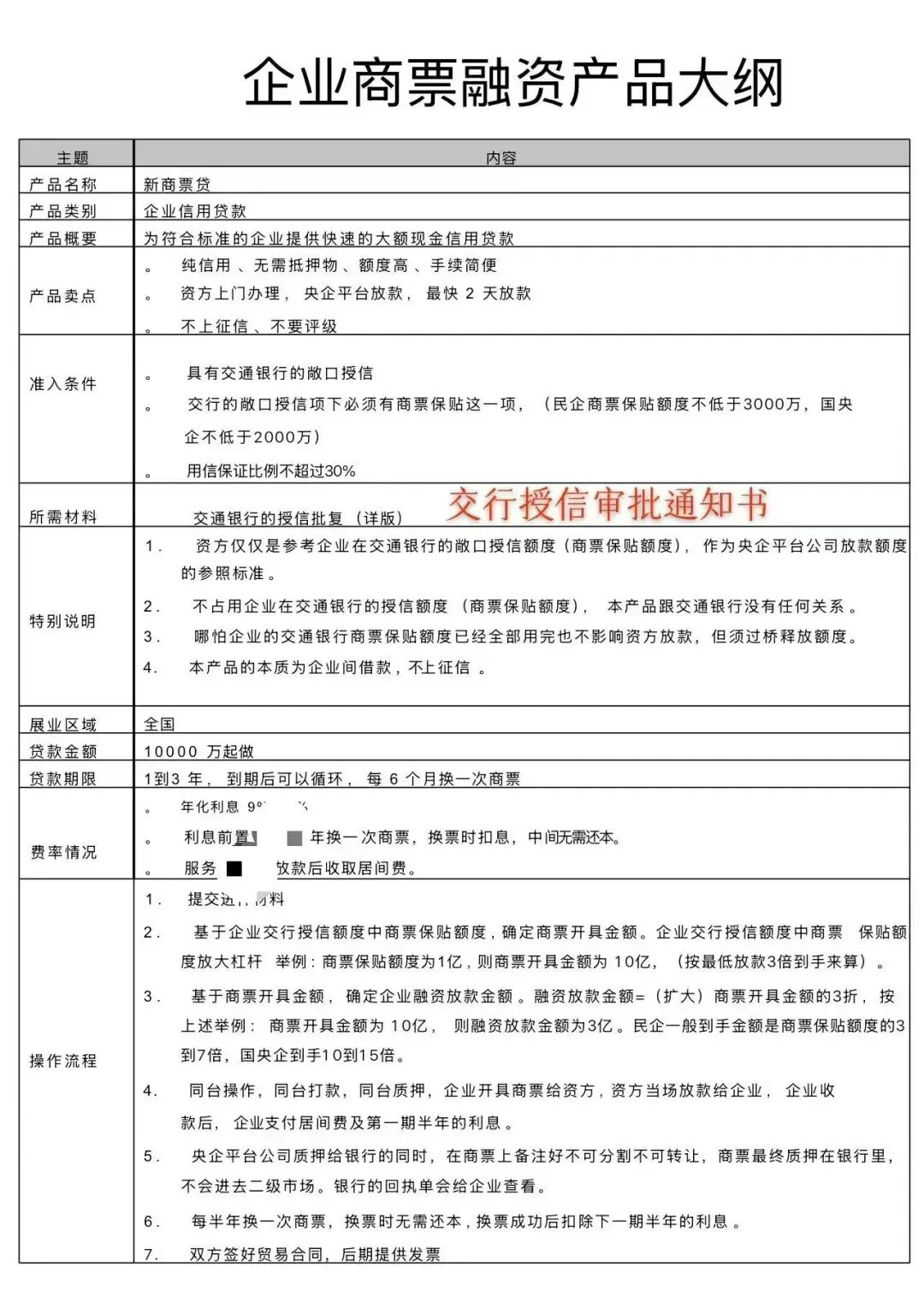

新商票贷.企业信用贷款:央企资金,做商票质押借款,通过《交通银行商票保贴授信额度》放大10倍左右借款《信用贷款》三年,利息半年一付。不占银行授信额度,所借款项不进企业资产负债表!操作成功率100%,无前期费用。不限企业,不限行业,不限区域,只看企业有没有交通银行敞口授信保贴额度。

进件要素:

1.国企、民企、都可以做,不需要企业评级

2.必须要有《交通银行商票保贴授信额度》

3.借款金额根据授信额度放大10倍左右

4.借款不占银行授信额度

5.借款使用时间3年,半年换一次票。

长期业务,有一手项目的请联系我

客户需要申请办理交行商票敞口授信(银票敞口+商票保贴)的,以下信息如实填写,如有虚假提交方承担全部责任。

企业名称:

司法纠纷:(终本的填无)

负债金额:万元

授信金额:万元

提供资料(近一周查询的结果)

1、营业执照 2、法人征信 3、股东征信 4、企业征信

5、水母报告 6、2025年公司财报

资料提交审核通过了以后 ,客户与我们代理方签订委托服务协议,企业方拿到银行授信额度后,一周给客户处具体的融资额度;民企一般3-5倍,国央企地方城投等放到到10倍‘’ 执行周期15个工作日。

国央企城投公司,申请办理交通银行授信保贴额度,提供资料,公司的全称,公司所在地,法定代表人姓名,申请授信额度需求多少?2025年全年财报,这些资料发过来审核就可以了,其他的银行可以做尽调

同意代理申请办理交通银行授信保贴额度的话,就要和代理方签委托协议;

知识点:

《交通银行商票保贴授信额度》

“交通银行商票保贴授信额度”,其实指的就是核心企业(商票的出票人/承兑人)在交行获批的一个专项额度。有了这个额度,其上游供应商(即持票人)在办理商票贴现时,就无需自己再申请授信了。

这个额度是专门用来为你的“买方”(即核心企业)的商业承兑汇票提供银行信用担保的。

? 额度的核心:信用转移与多方共赢

简单来说,交行为核心企业核定一个商票保贴额度后,核心企业就可以在额度范围内向供应商开具商业承兑汇票。由于银行已经承诺会“保贴”(即保证贴现),这张票据的信用就由企业信用升级为了银行信用。这样一来,供应商(也就是你)拿到票据后,就可以直接去交行办理贴现,提前拿到货款。因为占用的是核心企业的授信,所以申请手续会大大简化,放款速度也很快。对核心企业来说,这有助于稳定供应链,并可能通过延迟付款获得资金周转的好处。

? 如何获得这个额度?—— 核心企业申请

这个额度的申请方是你的客户(核心企业),而非供应商。

1. 申请条件

申请商票保贴额度的核心企业需要满足以下基本条件:

银行合作:在交通银行开立账户,并已有授信业务合作。信用状况:在交行PD内部评级达到6级(含)以上;近一年内没有发生票据业务纠纷;无任何不合理拖欠的商业债务。

经营状况:企业经营和财务状况良好,具备较强的盈利能力,现金流稳定。

2. 申请流程

核心企业的申请流程大致如下:

提交申请:向交通银行主办行提交授信申请材料。

银行审查:银行审核其资信状况,评估额度的合理性。

审批签约:银行完成审批流程后,与核心企业签订《商业承兑汇票快捷贴现合作协议》。

? 作为供应商,你该如何使用?

如果你的核心企业客户已经获批了商票保贴额度,你作为持票人(供应商),可以按以下步骤操作:

开立账户:在交通银行开立结算账户。

接收票据:从核心企业处接收电子商业承兑汇票。

提交申请:通过交通银行企业网银提交贴现申请。

快速放款:银行审核贸易背景真实性后,贴现资金最快可当天到账。

需要注意的是,作为贴现申请人的你(持票人),也需要满足一些基本条件,例如在交行开户、最近一年内未与出票人或承兑人发生商业纠纷等。

? 新旧模式的对比

为了让你更清晰地看到这种模式的便利性,这里用一个表格来对比一下:

对比维度 传统商票贴现 交通银行商票保贴 (新模式)

| 传统商票贴现 | 交通银行商票保贴 (新模式) | |

|---|---|---|

| 授信占用 | ||

| 申请门槛 | ||

| 放款速度 | ||

| 操作流程 | ||

| 对供应商价值 | 加速资金回笼 | |

| 对核心企业价值 | 提升商票信用等级 |

? 总结

交通银行的商票保贴业务,本质上是将核心企业的优质信用传递给了整个供应链,解决了上游供应商,尤其是中小微企业融资难、融资慢的问题。它的核心优势可以概括为:依托核心企业信用、简化融资流程、加速资金回笼。

请注意,实际的授信额度、利率水平和具体操作细节,会因企业资质、合作历史及当地交行政策等因素有所不同,建议以当地交行网点的最新规定为准。