小企业会计准则下建筑行业履约进度核算实务与合规要点

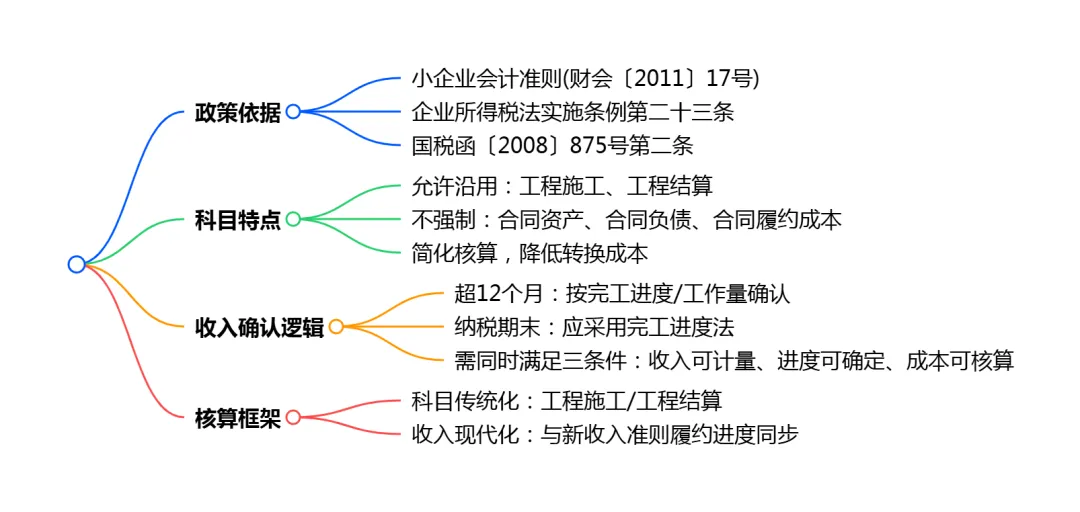

一、制度框架与科目选择的政策依据

2011年财政部发布的《小企业会计准则》(财会〔2011〕17号)为小型建筑企业提供了简化的会计处理路径。该准则在会计科目设置上保持了与行业惯例的衔接,明确允许建筑企业继续使用"工程施工"和"工程结算"等传统科目,而不强制要求采用《企业会计准则第14号——收入》下的"合同资产""合同负债""合同履约成本"等新科目体系。这种制度安排充分考虑了小企业会计核算能力有限的现实,降低了准则转换成本。

然而,科目简化并不意味着收入确认逻辑的倒退。根据《企业所得税法实施条例》第二十三条规定,企业从事建筑、安装、装配工程业务,持续时间超过12个月的,必须按照纳税年度内完工进度或者完成的工作量确认收入的实现。这一强制性规定与《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)第二条形成制度合力,明确企业在各个纳税期末,提供劳务交易的结果能够可靠估计的,应采用完工进度法确认提供劳务收入。具体而言,收入确认需同时满足三个条件:收入的金额能够可靠计量、交易的完工进度能够可靠确定、交易中已发生和将发生的成本能够可靠核算。

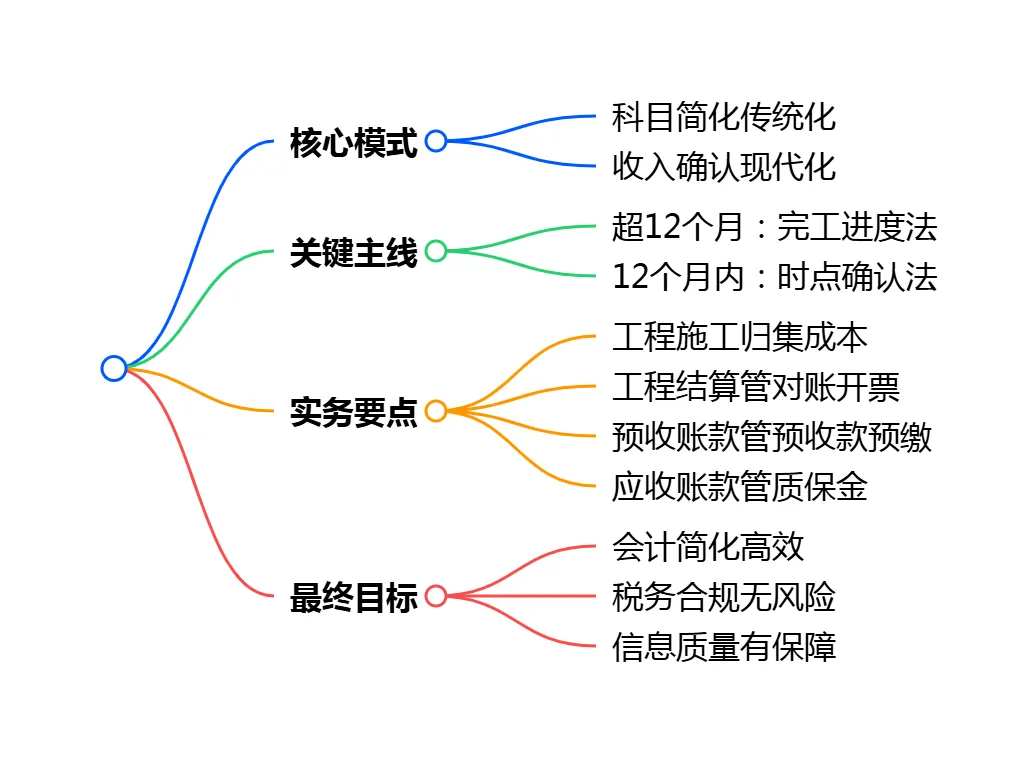

这种"科目传统化、收入现代化"的双轨制安排,构成了小企业建筑企业会计核算的基本框架:既保留了"工程施工—合同成本""工程施工—合同毛利""工程结算"等熟悉科目,又在收入确认时点上与新收入准则的履约进度模型保持同步,确保会计信息真实反映经济活动实质。

二、核心科目的功能定位与运用规则

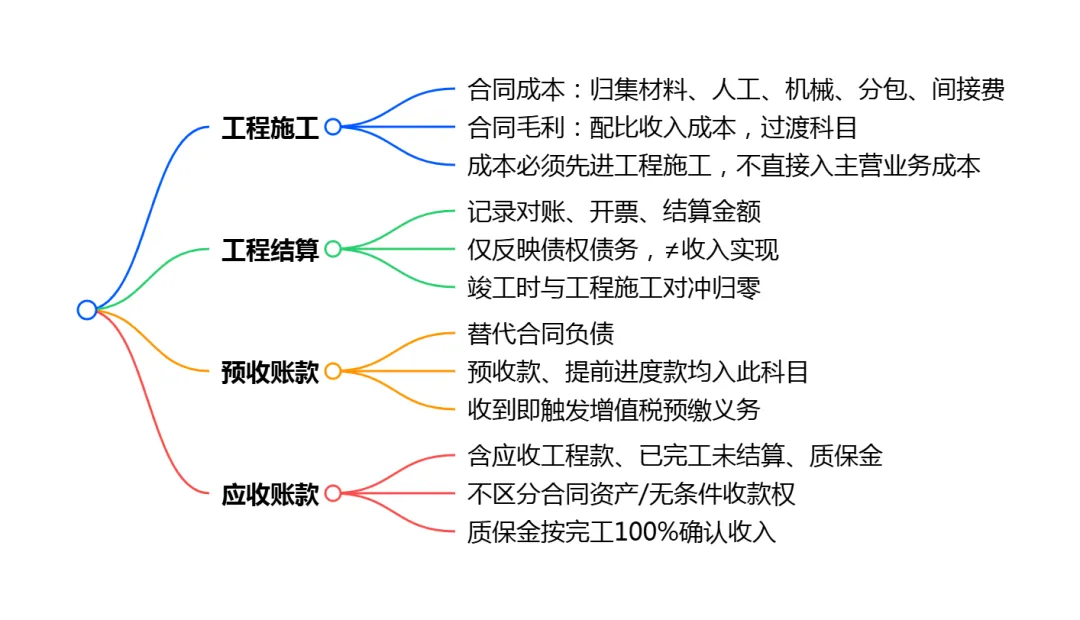

在小企业会计准则框架下,建筑企业需准确把握几个关键科目的功能边界。"工程施工"科目作为成本归集的核心载体,下设"合同成本"和"合同毛利"两个明细科目。其中,"合同成本"用于归集实际发生的材料费、人工费、机械使用费、分包成本等直接费用,以及分配计入的间接费用;"合同毛利"则作为过渡性科目,在按完工进度确认收入时,与"主营业务成本"配合使用,实现收入与成本的配比结转。需要特别强调的是,所有项目成本必须先归集至"工程施工"科目,不得直接计入"主营业务成本",这是确保完工进度计算准确的基础。

"工程结算"科目承担着独特的功能定位。该科目用于记录与发包方办理的对账、开票和结算金额,反映的是债权债务关系的确认,而非收入的实现。许多企业容易混淆"工程结算"与收入确认的界限,误将开票金额或结算金额直接作为收入入账,这是引发税务风险的主要根源。实际上,"工程结算"只是往来科目,其贷方余额表示已结算但未完工的部分,借方余额则表示已完工但未结算的部分。项目竣工时,"工程结算"科目余额应与"工程施工"科目余额对冲,使两者同时归零。

"预收账款"科目在小企业准则下替代了新准则的"合同负债"科目。无论是开工前收取的预付款,还是施工过程中提前收取的进度款,只要相关履约义务尚未完成,均应计入"预收账款"。这种处理既符合小企业的核算习惯,也满足了税法对预收款管理的要求。根据《财政部 税务总局关于建筑服务等营改增试点政策的通知》(财税〔2017〕58号)第三条规定,纳税人提供建筑服务取得预收款,应在收到预收款时,以取得的预收款扣除支付的分包款后的余额,按照规定的预征率预缴增值税。这意味着预收账款的确认不仅涉及会计处理,还直接触发增值税预缴义务。

"应收账款"科目在小企业准则下承担了多重功能。除了常规的应收工程款外,已完工未结算部分以及质保金也统一纳入"应收账款"核算。小企业准则不要求区分"有条件收款权"和"无条件收款权",不设置"合同资产"科目,这种简化处理得到了审计和税务机关的认可。但企业需注意,质保金虽然计入"应收账款",但其收入确认并不受收款时点影响,而应在项目整体完工进度达到100%时全额确认。

三、全流程账务处理实务演示

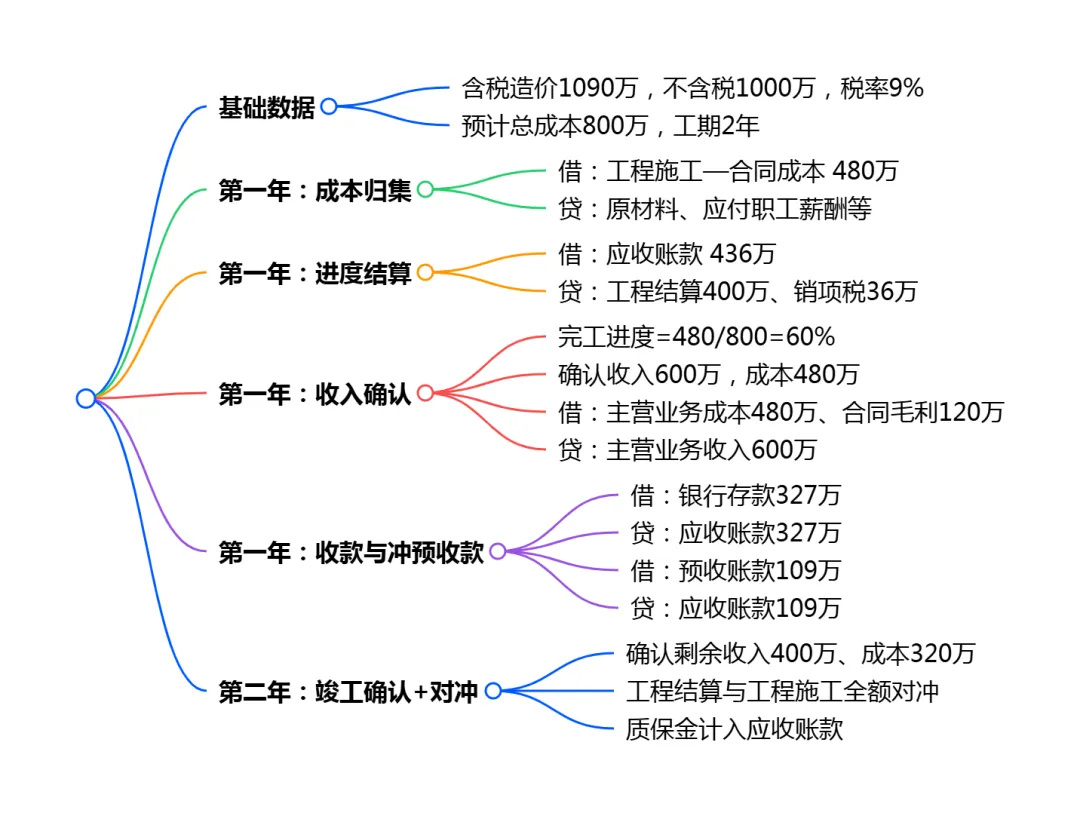

以某工程项目为例,总造价含税1090万元(不含税1000万元,税率9%),预计总成本800万元,工期两年。第一年发生实际成本480万元,与甲方办理进度结算436万元(含税),收到工程款327万元(含税),同时冲减预收款109万元。第二年发生剩余成本320万元,竣工结算剩余工程款654万元(含税,含质保金32.7万元)。

在成本归集环节,第一年发生实际成本480万元时,借记"工程施工—合同成本"480万元,贷记"原材料""应付职工薪酬""应付账款"等科目。此时仅涉及资产形态转换,不影响损益。在进度结算环节,与甲方办理结算436万元时,借记"应收账款"436万元,贷记"工程结算"400万元和"应交税费—应交增值税(销项税额)"36万元。此步骤仅确认债权债务关系,不确认收入。

收入确认是核心环节。第一年完工进度为累计实际成本480万元除以预计总成本800万元,即60%。据此,本年应确认收入为1000万元乘以60%等于600万元,应确认成本为800万元乘以60%等于480万元。会计分录为:借记"主营业务成本"480万元,借记"工程施工—合同毛利"120万元,贷记"主营业务收入"600万元。此时,会计收入600万元与开票金额400万元形成200万元差异,这属于正常的税会差异,在企业所得税汇算清缴时无需进行纳税调整,因为税法同样要求按完工进度确认收入。

在收款环节,收到工程款327万元时,借记"银行存款"327万元,贷记"应收账款"327万元。同时,将预收款109万元转为应收账款的抵减,借记"预收账款"109万元,贷记"应收账款"109万元。这种处理保持了债权债务关系的清晰,避免了同一客户往来款项的双向挂账。

第二年,随着剩余成本320万元的发生,完工进度达到100%。此时确认剩余收入400万元和剩余成本320万元,同时办理竣工结算,将剩余工程款654万元(含质保金)计入应收账款。项目完工时,需进行关键的对冲处理:"工程结算"科目累计贷方余额1000万元,与"工程施工"科目累计借方余额(成本800万元+毛利200万元)对冲,借记"工程结算"1000万元,贷记"工程施工—合同成本"800万元,贷记"工程施工—合同毛利"200万元。对冲后,项目相关科目余额归零,报表结构清晰。质保金到期收回时,再单独冲减应收账款。

四、增值税预缴与申报的合规要点

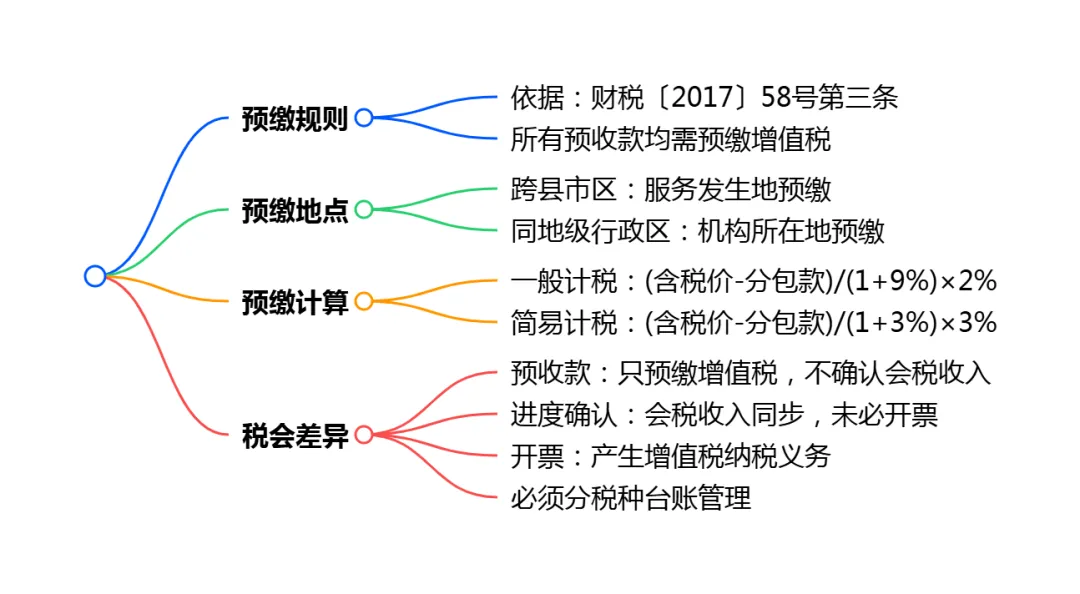

建筑服务增值税管理具有鲜明的行业特征,预缴制度的适用尤为关键。根据财税〔2017〕58号文件规定,纳税人提供建筑服务取得预收款,无论项目是否跨县(市、区),均需在收到预收款时预缴增值税。这一规定改变了此前仅对跨地区项目预缴的做法,将预缴义务扩展至所有预收款情形。

预缴地点的区分规则如下:对于需在建筑服务发生地预缴的项目(跨县、市、区提供建筑服务),纳税人收到预收款时在建筑服务发生地预缴;对于无需在建筑服务发生地预缴的项目(同一地级行政区范围内),纳税人收到预收款时在机构所在地预缴。预缴计算采用差额法:应预缴税款等于(全部价款和价外费用减去支付的分包款)除以(1+税率)再乘以预征率。一般计税项目预征率为2%,简易计税项目预征率为3%。

预缴税款在纳税申报时可用于抵减应纳税额。当企业开具发票确认销项税额时,前期预缴的增值税可通过"应交税费—预交增值税"科目抵减,避免重复纳税。需要提醒的是,预收款的增值税处理与会计收入确认、企业所得税收入确认三者之间存在时间性差异:预收款时仅预缴增值税,不确认会计收入和企业所得税收入;按完工进度确认会计和企业所得税收入时,可能尚未开票或收款;实际开票时产生增值税纳税义务,但可能早于或晚于收入确认时点。这种差异要求企业建立台账管理,分别跟踪增值税、会计收入和企业所得税的确认时点。

五、高频税务风险与应对策略

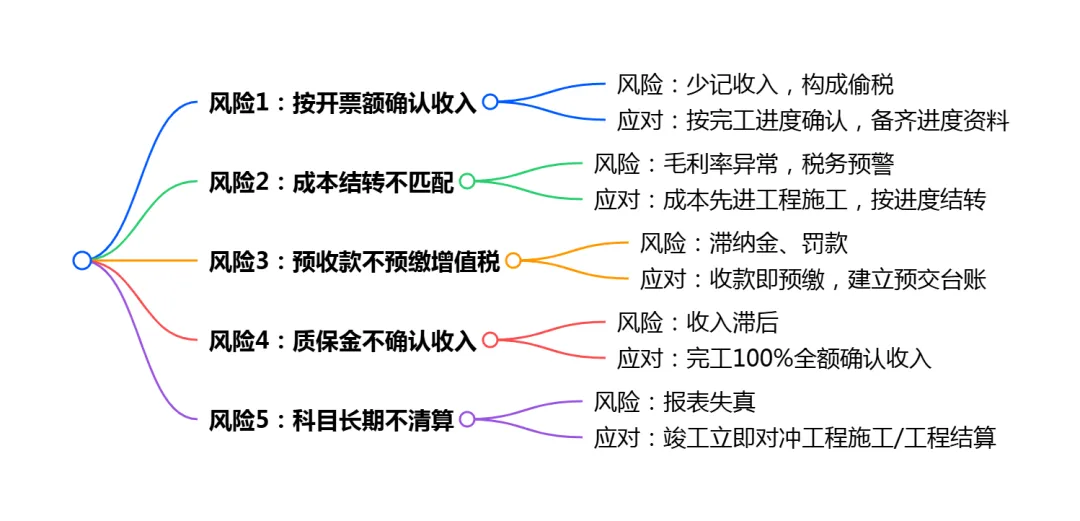

实践中,建筑小企业常见的税务风险主要集中在五个方面。

第一,按开票金额确认收入的风险。许多企业习惯开票400万元即确认收入400万元,但所得税法要求按完工进度600万元确认,少记的200万元构成偷税。应对策略是建立"工程结算只管对账开票、完工进度决定收入确认"的双线思维,年底必须准备完工进度计算表、成本归集表和监理确认单等资料备查。

第二,成本结转不匹配的风险。收入按进度确认,但成本随意结转,导致毛利率异常波动。应对策略是严格执行"成本先进工程施工、结转自配完工进度"的流程,主营业务成本只能按完工进度从"工程施工"科目结转,分包和材料成本即使未取得发票也应暂估入账,确保成本数据的完整性。

第三,预收款长期挂账不预缴增值税的风险。部分企业收到预收款后未及时预缴,面临滞纳金和罚款。应对策略是将增值税预缴纳入收款流程的必经环节,收到预收款立即计算预缴税额,建立预交增值税台账跟踪管理。

第四,质保金处理不当的风险。有的企业认为质保金未收回就不确认收入,导致收入确认滞后。应对策略是明确质保金属于收款时间性问题,不影响收入确认时点,项目完工进度100%时必须全额确认收入,质保金仅作为应收账款管理。

第五,科目余额长期不清算的风险。项目完工多年后,"工程施工"和"工程结算"仍挂大额余额,造成报表失真和税务预警。应对策略是建立项目竣工决算制度,项目结算完毕后立即进行科目对冲,保持财务数据的清洁性。

六、准则衔接与信息质量保障

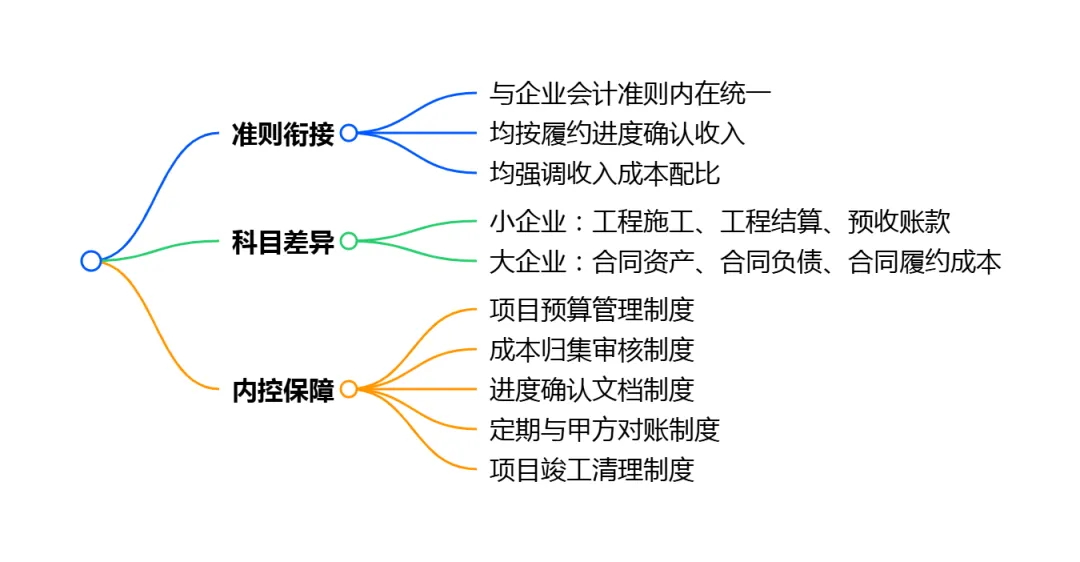

小企业会计准则下的建筑企业核算,虽然在科目名称上保持了传统特色,但在收入确认的核心原则上与《企业会计准则第14号——收入》的"时段义务"模型实现了内在统一。这种统一体现在:两者均要求按履约进度确认收入,均强调成本与收入的配比,均关注交易价格的可靠计量。小企业通过"工程施工—合同毛利"科目实现收入成本配比,通过"工程结算"科目隔离结算与收入,通过"预收账款"科目反映履约义务,形成了具有自身特色的核算体系。

为保障会计信息质量,企业应建立以下内控机制:一是项目预算管理制度,确保预计总成本的准确性,这是完工进度计算的基础;二是成本归集审核制度,确保所有项目成本及时、完整入账;三是进度确认文档制度,保留监理报告、甲方确认单等外部证据;四是定期对账制度,及时与甲方核对工程结算和收款情况;五是项目竣工清理制度,及时完成科目对冲和资料归档。通过这些措施,小企业完全可以在简化核算的同时,满足税务合规和信息披露的要求,实现会计效率与信息质量的平衡。