账上业务不断,却在关键时刻屡屡受制于资金短缺。咨询银行,得到的回复往往如出一辙:“抵押物不足”或“产品不匹配”。然而,问题的根源或许并非企业资质欠佳,而是选错了融资路径。

企业信贷从来不是“一招鲜,吃遍天”,而是一张需要精准导航的多维地图。只固守单一方式,遭遇拒绝是常态;一旦洞悉不同信贷产品的内在逻辑,许多企业将恍然大悟:资金一直都在,只是未曾踏上那条正确的道路。

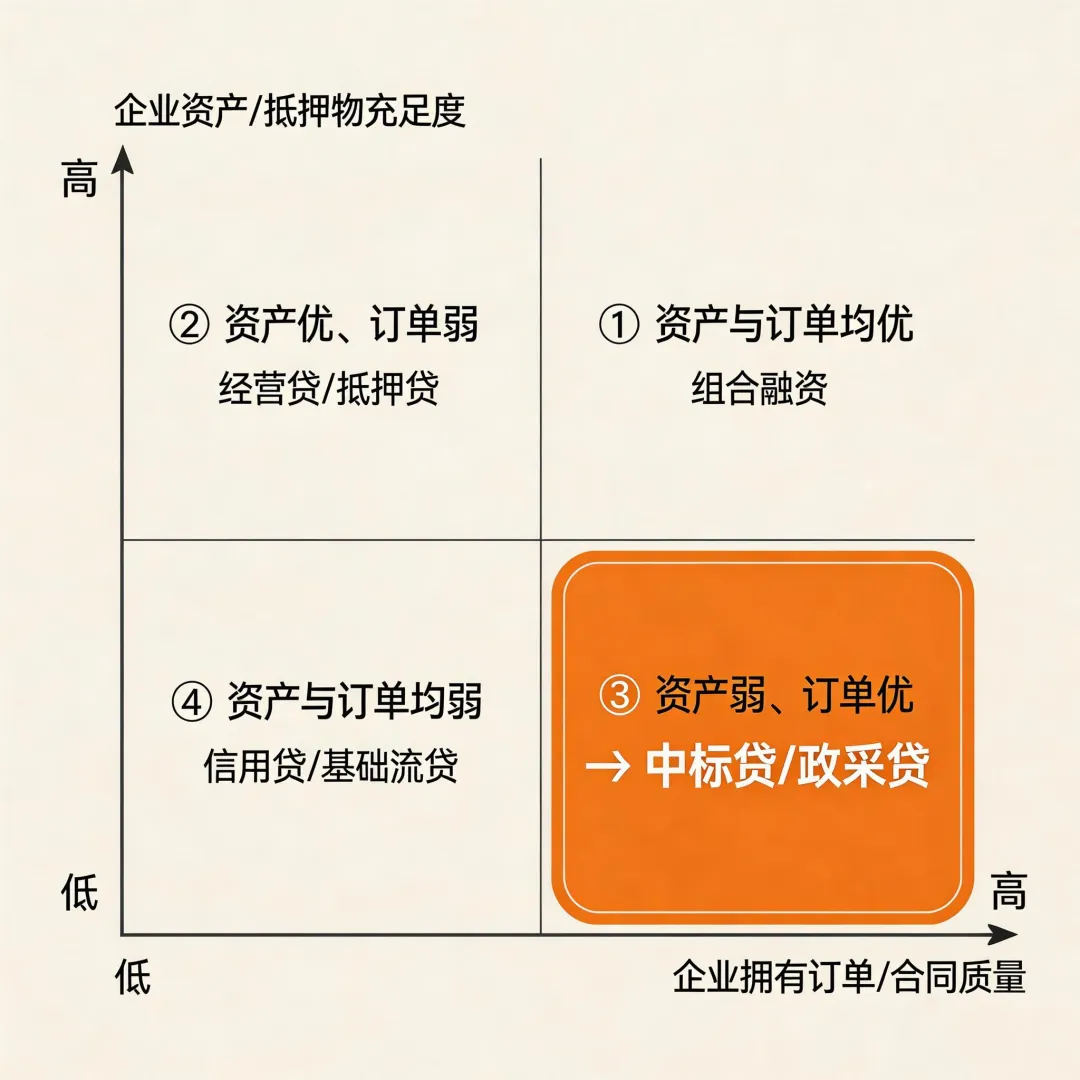

作为大多数企业首次接触的信贷产品,企业经营贷的核心逻辑清晰明了:考察企业主体资质、经营状况与现金流健康度。

特点很简单:看企业主体、看经营、看现金流。

它适合哪些企业?

拥有稳定业务和持续现金流或纳税记录的企业。

资金用于原材料采购、日常周转或扩大生产等常规经营活动。

面临的现实挑战:

企业负债累积后,容易遭遇银行的“一刀切”式风控。

业务账期较长,导致特定时间节点的现金流数据“不够美观”。

于是,不少企业家便产生了误解:“我的企业不符合银行要求。”但事实是,企业经营贷并非唯一的融资答案,企业也并非不具备融资资格。

扫描二维码

即可获得一对一咨询

低息·靠谱·不成功·不收费

许多企业尚未意识到:一份可靠的订单,其本身就是强大的信用背书。

只要你的中标项目来自:

各级政府机构

国有企业或中央企业

大型平台或系统性采购单位

银行的关注重点便会从“企业当前有多少资产”转向“未来这笔贷款如何通过项目回款来保障”。

核心优势解析 中标贷的本质是未来收益的提前变现。其突出优势在于:

不过度依赖企业历史负债情况。

通常不要求额外的固定资产抵押。

授信额度往往与中标项目的规模直接挂钩。

对于从事工程承包、设备供应或专业服务外包的企业而言,真正的瓶颈往往不是执行能力,而是漫长的垫资周期。中标贷正是为解决这一痛点而生。

扫描二维码

即可获得一对一咨询

低息·靠谱·不成功·不收费

许多企业主存在一个认知误区:“只有大型银行才安全可靠。”然而在实际融资市场中,地方性银行和农村商业银行往往能为企业打开新的局面。

为何它们更具优势?

深耕本土:地方银行对区域内的产业生态、企业情况了如指掌。

注重实质:农商行往往更关注企业的真实经营活力,而非完全套用僵化的“标准模型”。

陪伴成长:在授信策略上,它们更愿意给予那些稳步发展的企业以时间和空间。

特别是对于制造业、商贸流通业以及地方供应链上的企业,这些银行看重的并非企业是否是“全国龙头”,而是你是否是本地真实经营、持续发展、风险可控的经济实体。

不少企业能够获得千万乃至更高额度的授信,起点正是源于与这些地方性金融机构的合作。

许多企业家会困惑:“同样是经营企业,为何别人能获得数千万授信,而我却停留在百万级别?”

答案通常不在于企业规模的绝对大小,而在于融资结构的优化。那些能获得高额度的企业,往往具备以下共性:

组合策略:信贷融资不是依赖单一产品,而是擅长将经营贷、中标贷、票据融资等多种工具进行组合使用。

分拆使用:不追求一次性获得全部资金,而是根据经营节奏,分阶段、分用途地申请和使用。

信用积累:通过良好的借贷循环,逐步建立和放大自身的信用价值。

银行愿意授予大额度,并非出于“冒险一搏”,而是基于对企业构建的可持续、可闭环的资金运作体系的认可。这正是部分企业能在三年内将授信从300万提升至3000万的关键——依靠的不是特殊关系,而是清晰可行的融资路径规划。

转变提问方式:不要笼统地问“我能不能贷款”,而应首先分析“我适合通过哪条路径融资”。不同的产品服务于企业不同的发展阶段和场景需求。

重新定义资产:订单、增值税发票、有效合同,这些都是重要的“软资产”。不要将抵押物的范围局限于房产和机器设备。

摆正融资观念:信贷不是危急关头的“救命稻草”,而应是日常经营中的高效工具。运用得当,它是发展的加速器;运用失当,它才会成为沉重的负担。

企业信贷的范式正在发生深刻转变:从依赖实物抵押到看重经营质量;从比拼背景实力到考究财务结构。在当前阶段,真正决定企业融资能力差距的,不再是单纯的忍耐力,而是谁更能率先理解并运用新规则。

当你将企业经营贷、中标贷、地方银行与农商行的资源整合进同一张战略地图时,你会豁然开朗:融资从来不是只有一扇紧闭的大门,它是一片四通八达的路网。选对路径,千万级的资金支持,或许只是时间问题。

扫码添加客服∣立即免费咨询

让专业团队为你计算 “最优解”

( 免责声明:产品信息来源于产品方官网/网点/客户经理或者第三方公开信息平台,最终以产品方发布为准。本平台只做信息整合分享,如涉及侵权等问题,请与我们公众号联系删除,谢谢!)