随着各大酒企公布2022年经营数据,我们来盘点一下近十年来上市白酒企业营收增长,看看哪些酒企营收在“狂飙”,谁增长得最多!

茅台

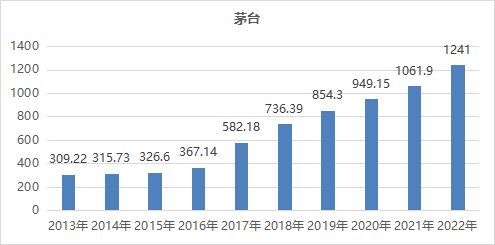

营收净增931亿,增长301%

茅台2013年营收309亿,已经超过五粮液。2022年茅台营收达到1241亿,成为白酒行业第一家营收破千亿的酒企。十年间,茅台营收净增931亿,是所有白酒企业营收增长最多的,增长幅度为301%。

五粮液

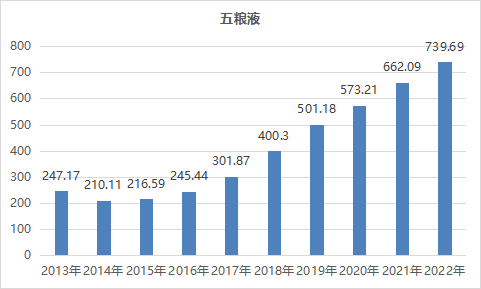

营收净增492亿,增长199%

五粮液2013年营收247亿,已经被茅台超过,此后营收一直位居白酒行业第二。2022年五粮液营收达到739.69亿,成为白酒行业第二家营收破七百亿的酒企。十年间,五粮液营收净增492.52亿,在白酒企业营收增长排第二位,增长幅度为199%。

洋河

营收净增151亿,增长101%

洋河2013年营收达到150亿,到2022年洋河营收一直排行白酒行业第三。2022年洋河营收超过300亿,也是白酒行业第三家营收超过300亿的酒企。十年间,洋河营收净增151亿,排行第四,仅次于茅台、五粮液、汾酒。

汾酒

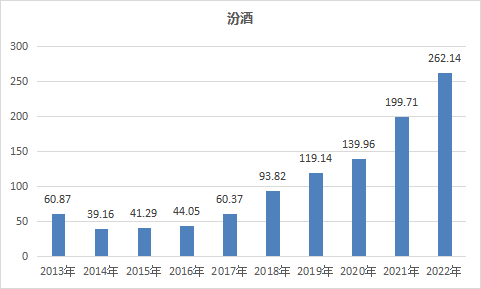

营收净增262亿,增长331%

作为曾经的“汾老大”,在2013年~2016年间营收受到极大挑战,一度跌至40亿以下。2017年汾酒开始复兴,到2022年营收达到262亿。十年间,汾酒营收净增201亿,净增规模排行业第三,汾酒复兴之路愈发顺畅。

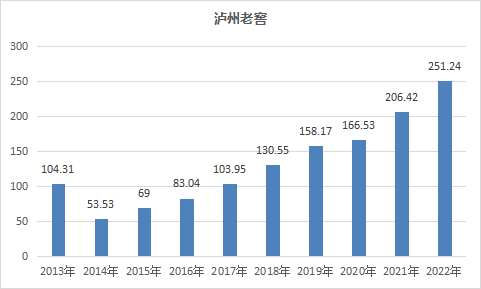

泸州老窖

营收净增147亿,增长141%

有“浓香鼻祖”之称的泸州老窖,在2014~2015年也遭遇滑铁卢。2014年营收从104亿下降到53亿,几乎腰斩。2016年后泸州老窖迎来发展,2022年泸州老窖营收达到251亿,位列行业第五。十年间,泸州老窖营收净增长147亿,增长幅度141%。

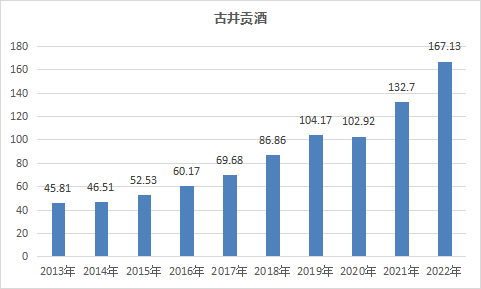

古井贡酒

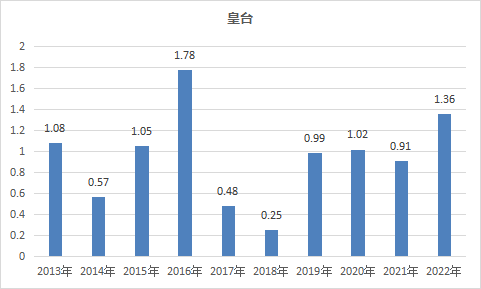

营收净增121亿,增长265%

牛栏山2013年营收达到37.43亿。与古井贡酒一样在2019年突破100亿,这也是中低价位段白酒的高光时刻。2022年古井贡酒营收达到167亿,有望突破200亿门槛。十年间,古井贡酒营收净增长121亿,增长幅度265%。

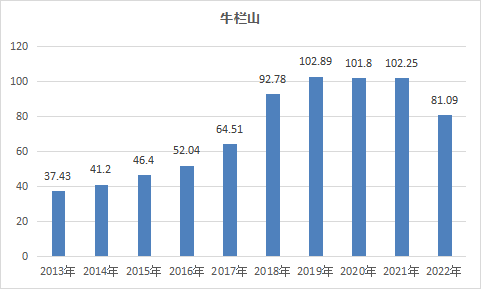

牛栏山

营收净增43.66亿,增长117%

古井贡酒2013年营收达到45.8亿,营收逐年递增。2019年古井贡酒突破100亿,进入新的阶段。2019~2021年牛栏山营收都在100亿边缘徘徊,2022年营收下降21亿,被“踢出”百亿阵营群聊。十年间,牛栏山营收净增长43.66亿,增长幅度117%。

今世缘

营收净增53.73亿,增长214%

今世缘2013年营收25.15亿,2013~2017年营收停滞,2018年后迎来增长期,到2022年营收达到78亿,属于白酒行业的佼佼者。十年间,今世缘营收净增长53.73亿,增长幅度214%。

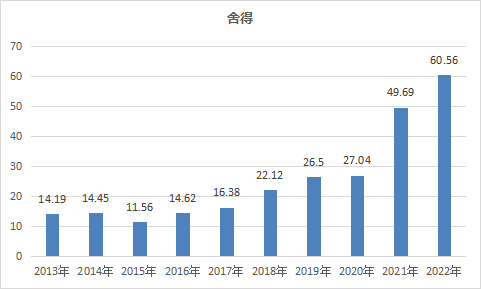

舍得

营收净增46.37亿,增长327%

舍得2013年营收14.19亿,2013~2019年舍得营收增长并不理想。在2020年后迎来爆发期,到2022年营收达到60.56亿,三年营收增长33亿之多。整个十年间,舍得营收净增长46.37亿,增长幅度327%,体现出名酒的强劲实力。

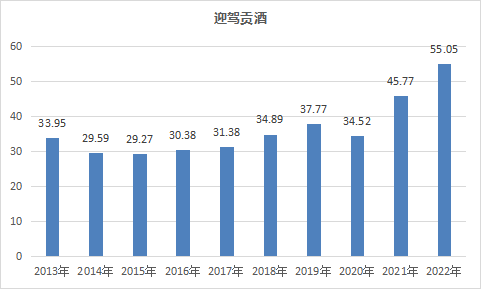

迎驾贡酒

营收净增21.1亿,增长62%

迎驾贡酒2013年营收33.95亿,属于行业前列。之后连续八年在30亿左右徘徊,2021年突破40亿,2022年营收突破50亿,正式进入50亿阵营。十年间,迎驾贡酒营收净增长21.1亿,增长幅度62%。

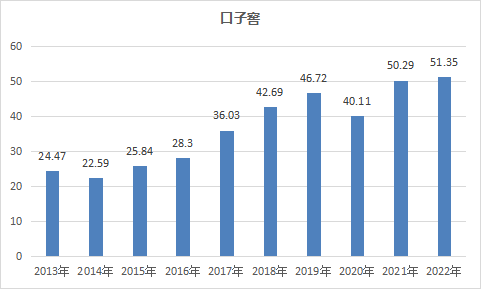

口子窖

营收净增26.88亿,增长110%

口子窖2013年营收24.47亿,营收低于迎驾贡酒。2017年口子窖营收36亿,超过迎驾贡酒,位列徽酒第二。2021年口子窖营收突破50亿,2022年营收51.35亿,被迎驾贡酒超越,位列徽酒第三。十年间,口子窖营收净增长26.88亿,增长幅度110%。

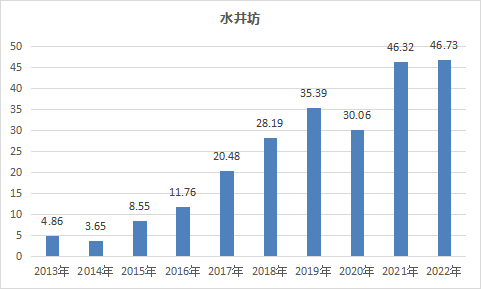

水井坊

营收净增41.87亿,增长862%

水井坊2013年营收4.86亿,水土不服使得水井坊陷入困境,2013年与2014年连续两年出现亏损,导致水井坊被实施退市风险警示。到2017年突破20亿,2022年水井坊营收46.73亿。十年间,水井坊营收净增长41.87亿,增长幅度862%,增长十分可观,但近两年表现有点低迷。

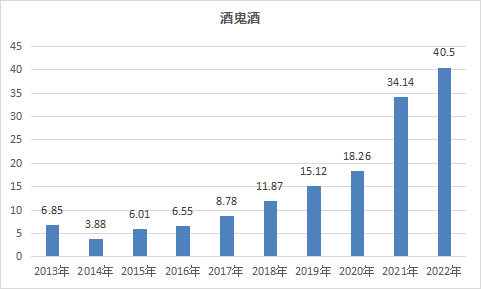

酒鬼酒

营收净增33.65亿,增长491%

酒鬼酒2013年营收6.85亿,到2018年才突破10亿,之后迎来增长爆发期,2022年酒鬼酒营收突破40亿。十年间,酒鬼酒营收净增长33.65亿,增长幅度491%,近几年的高增长在行业内处于领先地位。

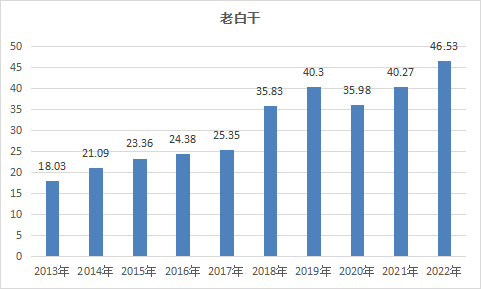

老白干

营收净增28.5亿,增长158%

老白干2013年营收18.03亿,2019年突破40亿,之后增长比较缓慢,2022年营收达到46亿元,尚未进入50亿阵营。2013年至2022年,老白干酒的核心品牌衡水老白干系列酒营收几乎是原地踏步,而老白干酒近年业绩增长,主要依赖2017年收购丰联酒业带来的收入。十年间,老白干营收净增长28.5亿,增长幅度158%。