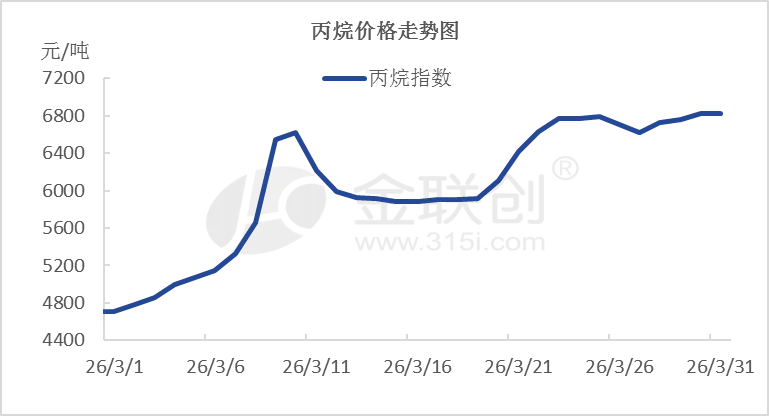

导语:2026年一季度,国内丙烷季度均价5221元/吨,环比涨13.60%。

数据来源:金联创

2026年一季度,国内丙烷市场整体呈冲高震荡走势,季度均价为5221元/吨,环比上涨13.60%,同比微涨0.56%。

1月,市场稳步上行。月度均价4772元/吨,环比上涨3.77%。主要受进口成本上升、到港量减少及冬季燃烧需求强劲支撑,下游采购积极,上游产销顺畅,价格持续走高。

2月,价格先抑后扬。月度均价4814元/吨,环比小涨0.88%。春节前排库降价,节中物流受限、交投清淡;节后需求恢复不及预期,供需格局偏宽松,价格延续弱势。临近月底,受国际消息面提振,价格小幅反弹。

3月,价格剧烈波动。月度均价6038元/吨,环比大涨25.42%。地缘冲突(以伊局势、霍尔木兹海峡关闭)及国际原油走势成为主导因素,市场炒作情绪高涨推动价格快速冲高;随后因下游库存高企、高价出货受阻,价格阶段性回落。但随着中东紧张局势持续发酵,市场交投再度升温,价格再次反弹。

总体来看,一季度丙烷市场受进口成本、季节性需求及地缘政治因素多重驱动,价格波动明显加剧。

二季度预期,整体来看,因二季度为丙烷传统燃烧需求淡季,预计丙烷价格较一季度高位有所回落,但受地缘政治不确定性和进口成本高企支撑,价格重心预计仍高于去年同期,整体呈震荡偏弱走势。

分月预测:

4月:预计丙烷价格高位回调为主。一季度末价格处于相对高位,下游库存充足,接货意愿下降。随着气温陆续回升,燃烧需求明显减弱,而化工需求端因部分装置存在检修计划,化工需求预期下降。供应端同样预期减量,供需或呈现双低状态,价格震荡偏弱运行。

5月:预计丙烷价格窄幅震荡。4月价格回落后,下游或逢低补库,对市场形成一定支撑。但终端需求缺乏明显增量,工业需求(主力PDH装置)开停工情况将成为关键变量。若国际原油及地缘局势无重大变化,市场将进入阶段性平衡。

6月:预计丙烷价格偏弱运行,但存在变数。气温进一步升高,民用燃烧需求降至年内低点。若进口到港量维持正常水平,库存压力可能上升,价格易跌难涨。但需警惕中东地缘局势反复或夏季能源需求预期提前炒作带来的阶段性反弹。

点击下方名片添加关注

发送【产业链】查看产业链地图

了解产业链变化

推荐阅读

· 内容注明出处为“金联创”的所有稿件均属金联创所有,任何媒体、网站或个人未经授权不得转载或以其他方式复制发表;转载、投稿及合作请回复关键字“转载”或“投稿”。

【查资讯、看数据,请拨打24小时服务热线:4000-315-100】

业务咨询、媒体采访

文章转载及建议敬请联系

客服热线

4000-315-100

微信号|www-315i-com

点击阅读原文,了解更多相关资讯

文章好看,那就“点赞”一下