点击上方蓝字,关注“资配智询”

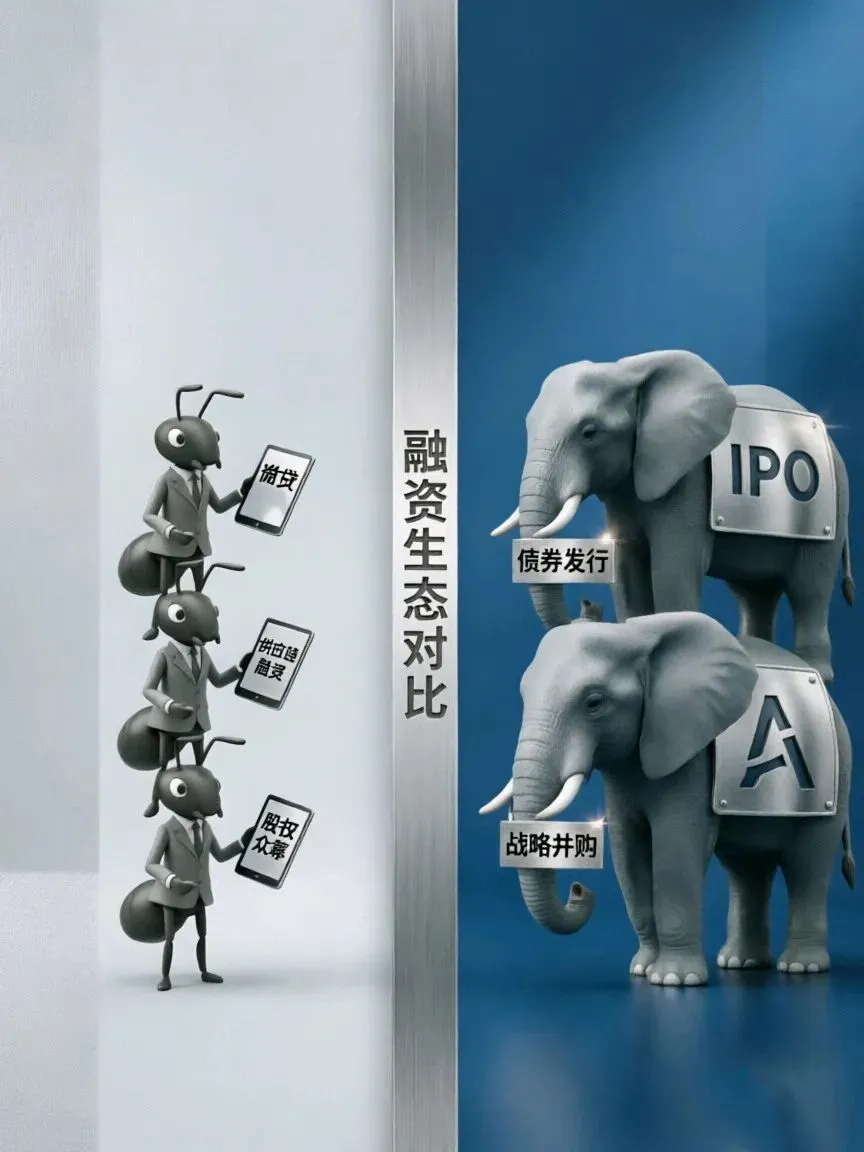

中小微企业和大型企业,就像“小蚂蚁”和“大象”,在融资路上各有各的玩法。中小微企业得“八仙过海各显神通”,大型企业则是“财大气粗选择多”。

中小微企业融资

中小微企业融资,堪称“生存技能大比拼”,得使出浑身解数才能拿到钱。常见招式如下:

1. 银行信用贷:凭信用借钱,无需抵押。银行会综合评估企业经营状况、信用记录等条件。符合条件的企业能快速获得资金支持;若资质不足,则需另寻他法。

2. 抵押/质押贷:以房产、设备、专利、应收账款等资产作为担保获取资金。这种方式融资额度相对较高,但存在资产处置风险,需谨慎评估还款能力。

3. 供应链金融:依托与大企业的合作,通过应收账款等资产进行融资。需成为核心企业的稳定供应商,否则难以享受此类融资便利。

4. 政府贴息贷:符合条件的企业可申请政府支持的贴息贷款产品,利率优惠。但申请流程需遵循相关政策要求,准备齐全材料并符合要求才能获批。

5. 民间借贷/小贷公司:应急时可作为短期资金补充渠道,但需注意融资成本,务必清晰了解相关条款,避免因资金压力造成更大负担。

6. 股权融资(早期):通过出让部分股权获取资金,需向投资人展示企业的成长潜力和清晰规划,适合具备高成长性的创新型企业。

大型企业融资

大型企业融资,就像“土豪逛超市”,选择多到眼花缭乱:

1. 股权融资(上市/定增):通过上市或定向增发股票进行融资,可扩大资本规模。但需满足监管要求并接受公众监督,信息披露需严格规范。

2. 发债融资:发行公司债、可转债等债券工具,以较低成本获得长期资金。需具备良好的信用评级和市场认可度,债券发行需符合相关监管规定。

3. 银行贷款(大额低息):凭借资产规模和信用优势,可获得银行低成本信贷支持。银企合作需基于真实的经营需求和合规用途。

4. 资产证券化(ABS):将优质资产(如租金、应收账款)打包成证券化产品,提前盘活未来现金流。需符合资产证券化业务规则,确保基础资产合法合规。

5. 供应链金融(反向):作为核心企业,为上下游中小微企业提供融资支持,增强供应链协同。需建立规范的供应链管理体系,并遵循金融监管要求。

6. 海外融资:通过境外发债、跨境投资等方式拓展国际融资渠道。需熟悉国际金融规则,关注汇率风险和跨境资金流动合规性。

总结:大小有别,各取所需!

中小微企业融资像“打游击战”——灵活应对、精准匹配需求;大型企业融资像“集团军作战”——多元配置、注重战略布局。无论企业规模大小,建议牢记三点:

- 理性评估:综合融资成本、风险与自身条件,选择适配方案;

- 量力而行:融资规模需与偿债能力相匹配,避免过度负债;

- 合规为先:遵守金融监管政策,确保融资行为合法合规。

欢迎大家在评论区聊聊自己的想法,或者分享故事!

☞全周期解决方案:覆盖企业债权、物权、法拍资产处置及破产重整各环节的资金支持。

☞困境企业纾困赋能:通过资金注入、预重整及破产重整服务,助力危机企业实现价值再生。

☞企业信用实力展示:提供合规的企业资金实力展示服务,增强商业信誉与合作信心。

(免责声明:本文仅代表个人观点,投资有风险,决策需谨慎)

作者:资配智询|18236976875 | 专注长三角资产规划解决方案