点击蓝字关注我们,获取更多小微企业融资干货,少走弯路、高效贷到款~

做小微企业和个体生意的老板们,想必都有过这样的困扰:旺季备货缺资金、门店装修少周转、临时接单缺现金流,想贷款又怕门槛高、审批慢,一次次被拒在门外?

其实不用愁!流水贷作为普惠金融的核心产品,凭借低门槛、高通过率、流程便捷的优势,早已成为小微从业者的融资首选。不同于传统贷款需要复杂的抵押担保,流水贷主要看企业经营流水,适配多种经营场景,无论是开便利店、做餐饮,还是做贸易、搞加工,都能找到适配的产品。

今天,我们结合实测体验和最新政策,精选了6款高口碑、高通过率的流水贷,最高额度可达500万,多数支持线上申请、随借随还,不用跑银行、不用耗时间。从额度、利率到申请条件、征信要求,我们逐一拆解、通俗解读,帮大家精准匹配适合自己的产品,高效解决资金难题

一、中国银行·商e贷

适合人群:有社保/房产,可配合线下考察的经营者作为国有大行的经典流水贷产品,商e贷的优势在于利率偏低,对有一定资质加持的经营者格外友好。

实测产品详情

最高额度:100万 使用期限:最长12个月 年化利率:3%起 还款方式:先息后本、随借随还(用多少算多少利息) 加分项:社保或房产可提升通过率和额度 特殊要求:需配合线下考察(流程简单)

申请条件(通俗版)

合法营业执照(个体工商户/小微企业主均可) 实际经营满2年,现金流稳定 企业总负债≤年收入的80%

征信要求(重点)

查询次数:近1个月≤4次、半年≤6次 逾期记录:无当前逾期;近2年无连续3个月/累计6个月逾期 信用卡:使用率≤90% 贷款余额:经营性贷款≤200万 信用账户:除房贷/车贷外≤3个

二、农业银行·商户e贷

适合人群:纯线上操作,银联流水稳定商户(便利店/餐饮店等)全程线上操作,对银联收款流水稳定的商户格外友好。

实测产品详情

最高额度:300万(50万内可自主支付) 使用期限:最长12个月(线下申请可延至3年) 年化利率:最低3% 还款方式:按月付息、到期还本 效率:最快当天放款

申请条件(通俗版)

年龄20-65周岁 个体工商户法人/小微企业法人或股东(银联入网≥18个月) 核心要求:银联收款码连续使用≥1.5年,近6个月流水≥6万且交易≥100笔

征信要求(重点)

逾期记录:近2年无6次单月逾期/无连续2个月逾期;近3年无连续4个月逾期 信用卡:使用率≤70% 负债:企业+个人≤500万 小贷:非银行≤2笔且余额≤20万 查询次数:当月≤5次、2个月≤8次

三、工商银行·经营快贷

适合人群:额度最高,全国覆盖(资金需求大的小微企业)作为6款产品中额度最高的产品,审批速度快,适合大额资金需求。

实测产品详情

最高额度:500万 年化利率:3.0%起 授信期限:1年 还款方式:先息后本、随借随还 放款速度:系统审批约5分钟 注意:资金需合规使用

申请条件(通俗版)

年龄18-65周岁(非港澳台户籍) 企业法人无持股要求 经营满12个月,近半年无工商变更

征信要求(重点)

逾期记录:无当前逾期;近2年无连续2次/累计4次逾期 查询次数:近6个月≤15次、2个月<8次、1个月<4次 授信机构:个人≤5家、对公≤3家(除按揭)

四、建设银行·惠懂你

适合人群:提额清晰,提前还款无违约金(看重银联流水/经营数据)提额路径明确,提前还款无额外成本。

实测产品详情

最高额度:300万 使用期限:1-3年 年化利率:3%起 还款方式:先息后本、随借随还(按日计息) 提额关键:银联结算流水、纳税、对公账户流水

申请条件(通俗版)

企业法人/实际控制人(法人变更≥1年) 个体工商户成立≥1年/有限公司≥2年 无工商/税务不良记录 法人名下无未偿还建行贷款

征信要求(重点)

查询次数:2个月≤6次 逾期记录:无当前逾期;近2年无连续3个月/累计6个月逾期 信用卡:使用率≤70% 五级分类:无关注/不良类余额

五、交通银行·惠商贷

适合人群:纳税/银联/烟草客群(起始利率低,授信期限长)精准覆盖三类客群:纳税户、银联收款户、烟草经营户。

实测产品详情

最高额度:300万 授信期限:最长5年(单笔最长1年) 年化利率:3.15%-9.45% 还款方式:先息后本/等额本金/等额本息

申请条件(通俗版)

年龄22-65周岁(个体工商户法人/持股≥20%的小微企业主) 企业注册≥2年 三类客群准入(满足其一): 纳税客群:近12个月开票≥100万、缴税≥1万 银联客群:收款码使用≥2年,近12个月无卡交易≥2万 烟草客群:持有烟草证

征信要求(重点)

逾期记录:无当前逾期;2年内无连续3个月/累计6个月逾期 授信机构:个人≤4家、企业≤2家 查询次数:近1个月≤3次、3个月≤8次

六、惠闪贷

适合人群:准入宽松,客群覆盖广(新手/资质一般者友好)门槛低,适配性强,优质客户可申请利率下调。

实测产品详情

最高额度:300万 使用期限:1年(可延至5年) 年化利率:4%-9% 还款方式:等额本息 放款要求:>50万需放至对公账户

申请条件(通俗版)

年龄18-60周岁(持股≥10%,法人变更≥6个月) 营业执照满6个月 准入条件(满足其一): 银联收款使用≥半年,近1年月均流水≥3万 年纳税≥5000元或年开票≥50万 有烟草证/社保/公积金 浦发银行抵押房/按揭房客户

征信要求(重点)

逾期记录:无当前逾期;近2年逾期≤6次单月,无连续≥2个月逾期 查询次数:近1个月≤3次、6个月≤6次(容错率高) 信用卡:使用率≤70%

6款流水贷核心优势速览

小微融资实用小贴士

减少查询次数:申请贷款前避免频繁申卡/贷款,保护征信评分。 控制信用卡使用率:保持≤70%,降低负债压力。 提前整理材料:备好营业执照、流水、纳税证明等,加速审批。 资金合规使用:严格按贷款用途使用,避免挪用影响后续贷款。

最后提醒

以上产品均为实测整理,具体额度/利率以银行审批为准,地区政策或有差异。如需个性化匹配→ 评论区留言,我们将帮您定制最优融资方案!觉得有用? 点赞? + 在看? + 转发?,助力更多老板高效融资!关注我们 持续更新小微企业融资干货!

对于贷款经验较少的人来说,选择合适的银行和优质的产品是相对困难的,所以建议大家可以咨询我们。一个好的咨询,能重新规划,更多的是一个可持续性;一个好的方案,能节省很多利息,降低压力,释放活力。欢迎合作!

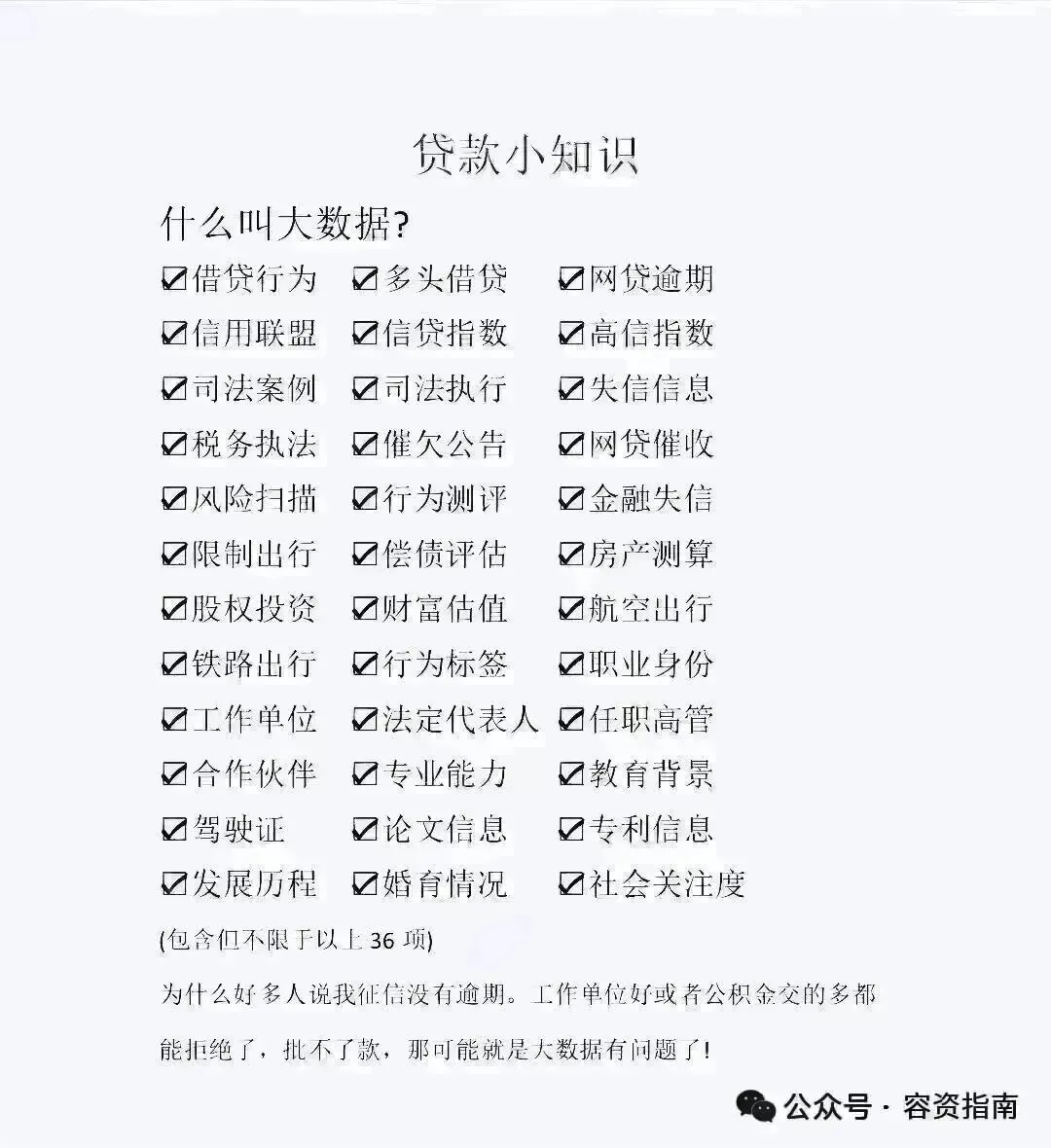

很多朋友在申请贷款的时候:个人信用良好,收入稳定,但贷款申请却未能通过。这往往让人感到困惑和不解。但客户经理告诉你说,大数据有问题!然而让人很郁闷的是:

查询大数据有哪些好处?

1、有利于自己日后的申贷,当大家了解清楚自身的信用状态后,就能避开那些和自己信用条件相差甚远的网贷产品了,不但省时省力,还能避免自己的大数据变花哦。

2、查明自己的网贷大数据,可以帮助自己及时的发现异常信息,比如自己的手机号、身份证号有没有被贷款、被注册等等。

3、也是最重要的一点。就是现在贷款公司都是以大数据作为审批资质的标准,作为一个风控查询系统,应该学会保护自己的大数据,这样才能贷到更多的钱。

五大行在信用评估中,只有中国银行只以征信为准,其他四大行会参考百行征信评分。 百行征信评分在申请经营贷中起着至关重要的作用,尤其是对于建设银行等主要银行。 低于一定分数的用户可能会面临自动拒绝的风险,因此提高百行征信评分是获得贷款的关键。 查一查自己的征信评分,根据情况再申请经营贷,可以在一定程度上提前预知自己通过情况,避免盲目申请,破坏征信。  扫码查询百行征信大数据,不上征信,不算查询 |

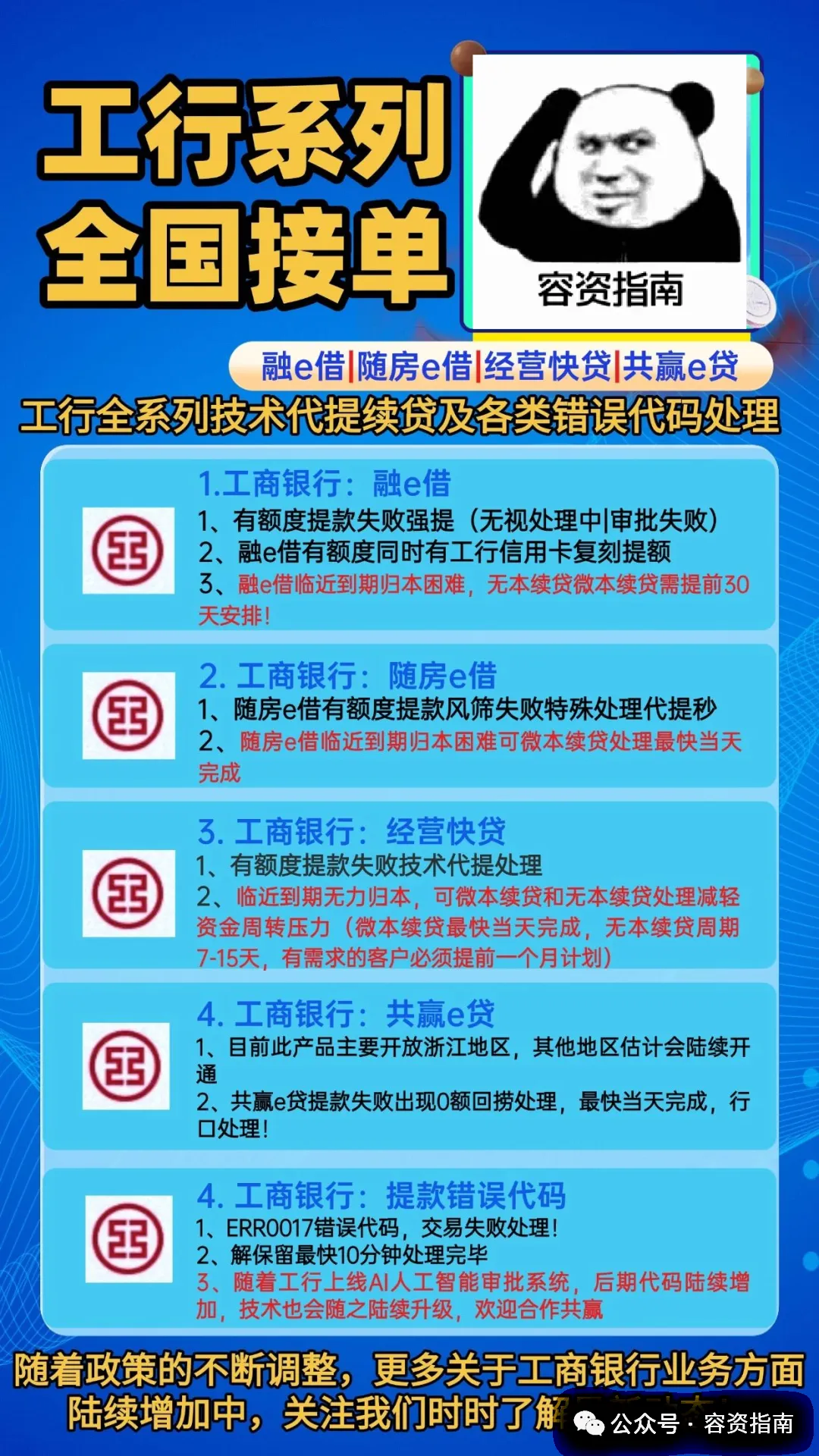

长期处理以下问题

全网收工行各种疑难杂症处理

额度可以同等复刻到信用卡

处理中、面谈、改签、放款中、代提款被拒的

随房e借出现风筛失败处理的

经营快贷提款审核失败的

共赢の贷提款失败、额度归0的融e借/随房e借/经营快贷/临近到期无力归本的提前一个月预约微本续贷处理!

近期火热文章推荐

★免责声明:产品信息来源于机构官网/网点/客户经理或第三方公开信息平台,最终以产品机构发布为准,本平台只做信息整合分享,如涉及侵权等问题请联系删除,谢谢。