一、企业级AI智能体行业概述

企业级AI智能体是基于大模型技术,具备自主感知、规划、决策与执行能力,能深度嵌入企业业务流程、替代或辅助人类完成复杂任务的智能系统,是AI从“工具化”迈向“生产力化”的核心载体。其核心价值在于打通AI落地“最后一公里”,将大模型能力转化为可量化的业务价值,而非单纯的技术演示。

从发展阶段看,行业已完成从概念验证到规模化落地的关键跃迁,不再局限于单点功能测试,而是向核心业务流程渗透。技术层面,依托大模型的长期记忆、超长上下文与多模态理解能力,智能体实现从“被动响应”到“主动执行”的升级,可自主调用工具、跨系统协同,适配企业复杂业务场景。应用层面,覆盖智能客服、数据分析、流程自动化、研发辅助等多元场景,在金融、制造、政务、互联网等行业率先落地,成为企业降本增效、数字化转型的核心抓手。

行业生态逐步完善,形成“基础模型层-平台开发层-场景应用层”的三层架构,头部科技厂商、垂直领域服务商、行业解决方案商协同布局,推动技术普惠与场景适配,同时数据安全、合规监管体系同步建设,为行业规模化发展筑牢基础。

二、中国企业级AI智能体行业市场规模分析

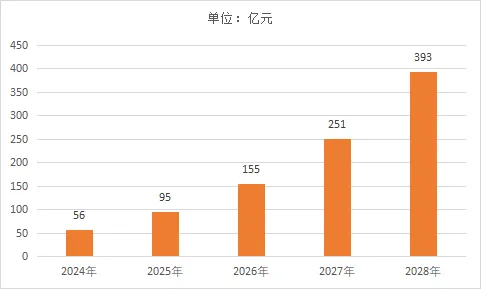

2025年,中国企业级AI智能体行业市场规模约95亿元,行业进入快速增长的落地爆发期。这一规模的形成,源于大模型技术成熟度提升、企业数字化转型刚需释放与政策红利三重驱动。从需求端看,人力成本高企、效率瓶颈凸显,企业对智能自动化的需求从“尝鲜”转向“刚需”,大型企业率先规模化部署,中型企业加速入场,中小企业轻量化需求逐步释放,推动市场需求持续扩容。从供给端看,国产大模型性能持续突破,智能体开发平台、低代码工具普及,大幅降低部署门槛,头部厂商推出标准化+定制化解决方案,垂直领域服务商深耕行业场景,供给能力与适配性显著提升。

从场景结构看,智能客服、RPA+AI流程自动化等成熟场景贡献主要市场份额,渗透率超70%;数据分析、智能办公等成长场景增速最快,成为第二增长曲线。从行业分布看,金融、制造、互联网三大行业占比超60%,政务、医疗、能源等领域需求快速崛起,市场结构从单一行业驱动向多行业协同增长转变。整体而言,2025年市场规模虽仍处初期,但增速显著,为后续爆发式增长奠定基础,预计未来3-5年将维持高增长态势。

图表:2024-2028年中国企业级AI智能体行业市场规模情况

三、中国企业级AI智能体行业发展前景分析

1、政策红利持续释放,行业发展获顶层支撑

国家层面将AI智能体纳入“人工智能+”战略核心布局,国务院、工信部等部门出台专项政策,明确到2027年智能体应用普及率超70%、培育1000个高水平工业智能体等目标,地方政府同步推出补贴、试点示范等配套措施,为行业发展提供明确路线图与政策保障。政策导向从鼓励技术研发转向推动规模化落地,引导资源向场景应用、产业融合倾斜,加速企业采购意愿与预算投入,推动行业从试点阶段迈向战略投资阶段。同时,数据安全、算法合规等监管体系逐步完善,规范行业发展秩序,降低企业部署顾虑,为长期健康发展保驾护航。

2、技术迭代加速,核心能力与落地效率双提升

技术层面,大模型在长期记忆、工具调用、多模态交互等领域持续突破,智能体自主规划、复杂决策能力显著增强,从“单任务执行”向“多任务协同”升级。多智能体协同技术成熟,不同功能、不同行业的智能体可通过协议互联互通,形成组织级智能生态,推动企业从工具智能化迈向组织智能化。开发层面,低代码/零代码平台、开源模型生态普及,大幅降低定制开发成本与周期,业务人员可直接参与智能体搭建,技术普惠性进一步提升。此外,边缘计算、隐私计算等技术融合应用,解决数据安全与实时性难题,拓展智能体在工业现场、政务内网等场景的落地空间。

3、场景渗透深化,从边缘辅助走向核心业务赋能

应用场景将从当前的客服、办公等边缘环节,全面渗透至研发设计、生产制造、供应链管理、风险控制等企业核心业务流程。垂直行业定制化成为主流,金融智能体覆盖智能投顾、风控建模,制造智能体实现质检、设备预测性维护,政务智能体支撑政策咨询、审批自动化,场景价值从“降本”向“增效、创新”延伸。中小企业成为需求增长核心力量,轻量化、订阅式解决方案普及,打破大型企业垄断格局,市场渗透率快速提升。同时,智能体与RPA、ERP、CRM等企业系统深度融合,实现数据互通、流程闭环,真正成为企业数字化转型的“数字员工”,而非独立工具。

4、生态格局优化,行业竞争与协同并行发展

市场格局将从“头部集中”向“分层竞合”演进,头部科技厂商凭借全栈技术与生态优势,占据通用平台与基础服务市场;垂直领域服务商依托行业深耕,在细分赛道形成差异化壁垒;中小企业服务商聚焦场景落地,构建细分生态。生态协同成为主流,模型厂商、平台厂商、应用厂商、行业客户深度合作,形成“技术+场景+服务”的闭环生态,加速解决方案成熟与复制。同时,行业标准逐步完善,中国信通院等机构发布技术规范与评估体系,推动产品标准化、服务规范化,助力企业选型与市场良性竞争,淘汰缺乏核心技术与落地能力的企业,行业集中度逐步提升。

5、商业模式创新,从软件交付迈向价值共创

商业模式将突破传统软件授权、项目制模式,向“订阅制+价值分成”“按需计费+效果付费”等多元模式转型。基础能力层采用按量计费,降低企业初期投入;功能层依托SaaS平台实现订阅服务,提升客户粘性;行业层结合业务效果,采用收益分成模式,实现厂商与客户价值绑定。此外,智能体作为“数字劳动力”,其价值可通过效率提升、成本节约、营收增长等量化指标衡量,推动企业从“成本投入”转向“价值投资”,进一步释放市场需求,为行业长期增长提供动力。