招商在此次业绩发布会上的问答,包含的信息量满满,故作以下一篇点评。

一)ROE、分红、风险加权资产增速

这是大部分投资者最关心的,所以我放在最前面说。

ROE、分红、资本是一组三角关系,由以下公式(戈登增长模型的变形)决定:

ROEx(1- 分红率)= 增长率

增长率包括利润、净资产、总资产和风险加权资产这四个增长率。在理想情况下,我们可以近似地认为,这四个增长率相等。

理想情况可以指:净息差不变、资产结构不变、各资本权重不变。此时,

总资产增速 = 风险加权资产增速 = 利润增速 = 净资产增速 = 核心一级资本增速

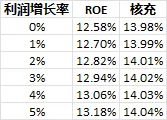

即,招商在3

反之,如增长率下降到5%,且不提高分红率,则 ROE 最终会下滑到7.69%的水平。

ROE =5%/(1-3

在业绩发布会上,首先由瑞银提问今后几年 ROE 是否会守住1

以下是招商的回答

关于 ROE

【王良行长】:关于 ROE 的问题,由于这几年净利润增速放缓,而净资产增长较快, 造成 ROE 分母增速快于分子增长,导致招行ROE 这两年呈现下行态势,2

关于风险加权资产增速过快

【彭家文副行长】:谢谢您的问题。我从风险加权资产开始说起。每 年跟投资者交流风险加权资产的时候,我一直强调招行的理念是保持稳定。这么多年,招行风险加权资产的波动中枢是9%-10%左右,总体稳定, 但我们也会依据外部环境的变化微调。您刚才提到2

***********************************************************

王行说得很明确。即招商管理层判断未来一段时间的利差会继续下滑、贷款尤其是零售贷款需求会继续疲软,所以 ROE 会继续下滑。但希望能守住瑞银说的1

彭副行的意思也很清楚。即未来几年,无论息差是否继续下滑,零售贷款需求是否继续疲软,招商仍然会保持9%-1

综上,我们可以推导出招商管理层对2

利差继续下滑,所以利润增速会低于风险加权资产增速,这必定导致 ROE 继续下滑。

同时,因9%-1

此时,

目前除了少数几家券商预测招商今年的利润增长为5%,大部分的预测是1%-2%

利润要增长,尤其是不以牺牲资本充足率为代价的增长,需要资产增长和净息差稳定两个条件同时满足。如不能同时满足,银行会选择暂时牺牲资本充足率,以拉资产规模来保利润或利润增长,直至资本充足率降无可降,然后就外部融资。

招商也不例外。在利率下降和贷款需求不足的大环境下,它也不得不是用拉规模的方式保住利润不下滑,也保住分红额不下降。

这个不仅是招商的问题,也是全行业的问题。所以,整个行业的 ROE 和资本充足率都在下降。说白了,这也是一种卷。

好在招商有两大优势。资本充足率高、ROE 高。这就给了招商更多的安全垫。如果大家都卷,招商可以坚持得更久。

那么,这个 “久” 是多久呢?

这要看净息差何时能企稳(企稳的意思是,

二)关于净息差

对于净息差的提问,招商管理层做了以下回答:

【王良行长】:从净利息收入看,去年招行的净息差保持同业领先,为1.87%,同比下降了1

【彭家文副行长】:从今年一季度展望到全年,预计净息差还呈现收窄的趋势。主要原因如下:首先是外部因素,资产需求不足仍会带来资产定价下行压力; 其次是技术面因素。一是贷款重定价影响。去年5月份 LPR 下调,我们还有一部分浮息贷款没有重定价,这部分贷款的重定价会集中在今年一 季度和二季度完成。其中7

***********************************************************

两位行长的意思,概括起来就是以下两点:

1)26年净息差会继续下降,但下降幅度会收窄

2)如外部环境平稳,则息差可能在下半年开始企稳

其实,对以零售为主的招商来说,息差的真正企稳,是随居民资产负债表修复后,重回扩张带来的零售资产端收益率的企稳。

什么是居民资产负债表修复呢?举个例子。

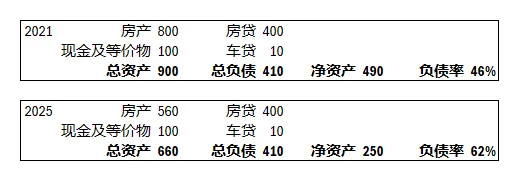

假设下面是居民2

因25年房价比21年跌去3

居民如想将负债率回到4

只是,为了早日将现金及等价物增加到3

修复的过程,是煎熬的,所谓从俭入奢易,从奢入俭难。修复的时间,则完全取决于居民未来收入的钱景。

大家还可以看到,即便修复后,这张表还是比之前小(

可想而知,整个过程中,以零售为主的银行是比较难受的,所以银行都在加大对公贷款。问题是,企业在资产端的扩大最终会被居民端在负债端的扩张制约。

那么,我们该如何判断居民资产负债表重回扩张呢?

CPI、零售贷款结构变化、零售贷款规模增速、信用卡手续费金额增速、零售贷款不良率,这些都是可以观察的指标。

这里,先让我们听听招商管理层是怎么说的。

三)零售业务现状

以下徐明杰副行长对高盛关于零售贷款质量的回答,给出了对零售业务较全面的描绘。

【徐明杰副行长】:谢谢您的问题。零售贷款资产质量方面,

展望后续,短期来看,房地产市场仍在调整中,居民就业和收入情况能否快速改善还存在不确定性。这些都将对小微贷款和消费贷款的资产质量带来一定压力。长远来看,国家实施更加积极有为的宏观政策, 着力发挥存量政策与增量政策的集成效应,将有助于优化供给、扩大需求、稳定就业,也就是说外部的有利因素正在逐步集聚。

***********************************************************

招商管理层表达得非常清楚、直白,不用我多解释了。

从居民资产负债表的角度看,就是仍在修复中。何时修复好,现在还不好预判。

四)零售如何破局?

在国泰海通提了这个问题后,王良行长做了如下回答

第一方面是推进 “四大板块” 均衡协同发展。“四大板块” 包含零售金融、公司金融、投行和金融市场、资产管理和财富管理。零售金融方面,继续巩固零售金融的体系化优势,稳定对招行的贡献,发挥压舱石作用;公司金融方面,加快打造公司金融的特色化竞争发展优势,这几年尤其是跨境金融、制造金融、科创金融等方面都取得了非常好的成效; 投行与金融市场已经成为新的增长点;资产管理和财富管理也呈现出向好发展的态势,四大板块相互协同发展。

第二方面是加快 “四化” 转型。国际化方面,招行提出将跨境、境 外、外汇三大业务,作为国际化发展的重点,目前已取得了积极的成效。 综合化经营方面,发挥多牌照优势,做强、做优、做大子公司,使各个子公司都能在其所在的细分领域里成为头部机构,为招行做出更大的贡献。这方面我们已取得了积极成效。

第三方面是实施区域发展战略。过去对招商银行利润贡献比较大的主要是北京、上海、深圳三大核心城市。这几年,我们实施区域发展战略,要由三大核心城市转变为三大核心区域,即长三角、大湾区和环渤海经济区。如果这些区域里的分支机构能成为新的贡献增长点,招商银行的发展就会更加可持续。同时,成渝经济带、海西地区等也都是我们重点发展的区域,这几年呈现了出很好的发展态势。

***********************************************************

区域发展战略,我不太看好。因为这是客户下沉,且客户还要从同行抢。

“四化” 转型,我认为招商零售最大的优势,还需在资本项目完全开放后才能体现。

四大板块中,我最看重的是资产管理和财富管理,因为这是助力修复居民资产负债表的一件利器。我们再看一下上面的举例:

修复居民资产负债表,就是要尽快多增加现金及等价物。而增加居民财产性收入是此目的一条捷径。

记得之前读到一篇外媒报道,大意是,我们的央行曾向欧洲央行咨询在低利率下的运行之策,对方的回复是,增加居民从证券市场的回报

关于这一点,招商还有很多提高的空间。因为,虽然招商25年财富管理手续费及佣金收入增速达到2

就我而言,我会把招商在零售业务上的恢复分成以下三个(远、中、近)阶段:

远期,我认为能给招商在零售上带来最强新动力的,是资本项目放开后的零售金融。其中获益最大的,将是招商的私人银行业务。

中期,需等待居民资产负债表修复后,再重新扩张。

近期,看财富管理业务。

五)总结

当下,整个社会已对消费是拉动经济增长之重中之中这点,达成了共识。政策也在多方举措,帮居民增收减负。对于增收,除增加就业机会,就是增加财产性收入。

而对于增加财产性收入,比起简单地让股市涨,让上市公司加大分红这种方式更好。因为前者要抛售股票才能套现,这在本质上还是一个零和游戏。后者则是让投资者分享到上市公司的利润,这就更容易进入(收入增长 ➡ 消费增长 ➡ 企业利润增长 / 股市上涨 ➡ 居民收入再增长)一个良性循环。

所以,能提高分红的企业,最终都会提高分红,因为这是一个必然的趋势。

就分红而已,在传统上,银行业向来就是各路养老基金压仓底的配置。而做为银行业龙头的招商,更是责无旁贷。

只是,看得出,招商还在等,等息差企稳。要息差稳,还需零售先稳。

对于零售,从招商整场的问答看,管理层对当下形势的认知是非常清楚的。对于面临的困难,不回避;对新的挑战,亦不避重就轻。只是,除了尽力之外,招商也并没有什么灵丹妙药。

尽管如此,亦属难能可贵了。

$招商银行(S