相关报告|《中国光存储行业发展趋势研究与未来投资分析报告(2026-2033年)》

一、国内数据量爆发,光存储行业迎来增长机遇

观研报告网发布的《中国光存储行业发展趋势研究与未来投资分析报告(2026-2033年)》显示,光存储主要利用光介质的物理或化学特性变化来记录二进制数据,具有非接触式读写、寿命长、能耗低、防篡改、抗电磁干扰等特点,是与磁存储(硬盘)、半导体存储(闪存)并列的三大主流存储技术之一。

得益于人工智能、物联网、云计算、边缘计算等新兴技术的快速发展,我国数据量迎来爆发式增长。而光存储作为绿色低碳、长期安全、高可靠的冷数据存储方案,迎来发展机遇。

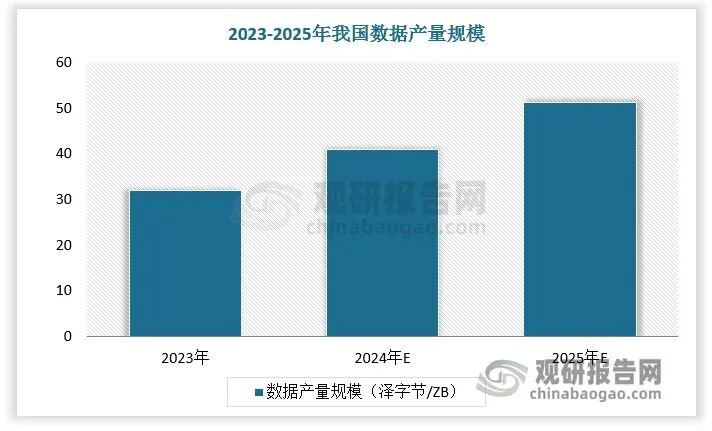

根据数据,2023年我国数据产量规模达32ZB,我国光存储市场规模达333.00亿元。预计2025年我国数据产量规模超50ZB,我国光存储市场规模达455.84亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、光存储消费级市场需求萎缩,数据中心绿色存储需求推动企业级市场渗透

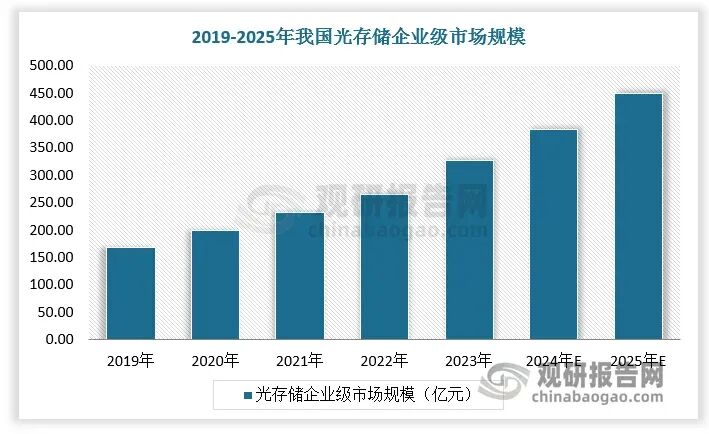

光存储技术应用起步于音像时代,发展初期主要用于消费级影音流通传输。受到移动互联网时代在线音乐、在线视频等普及推广的影响,大部分光存储消费级应用场景被间接技术替代,目前仅剩下游戏出版、软件出版等零星市场,行业消费级市场需求逐步萎缩,市场应用重心开始向企业级市场渗透转移。根据数据,2019-2025年我国光存储消费级市场规模从7.49亿元下降至约5.54亿元,企业级市场规模从167.51亿元增长至约450.30亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

在数据量指数级增长与企业存储分层需求常态化的背景下,存储技术选型成为降本增效与合规风控的核心抓手。当前企业级存储形成 SSD、HDD、光存储、磁带库四级格局,其中光存储凭借独特属性,在数据存储与备份场景中展现出显著竞争优势,逐步成为冷数据归档的优选方案。

从技术特性看,SSD 以高性能成为主存储核心,但成本高、寿命短的短板限制其长期归档应用;HDD 兼顾性能与成本,却存在能耗偏高、易受电磁干扰的痛点。而光存储以激光为读写载体,依托光介质物理 / 化学特性记录数据,寿命超 50 年、不可篡改、低能耗、低成本的特征尤为突出,可有效规避 SSD 与 HDD 的长期存储风险。对比磁带库,光存储虽在容量上略逊,但易用性更强、机械结构更简单,且无需频繁迁移数据,全生命周期运维成本比磁带库低约 20%,更适配企业常态化备份需求。

从应用落地看,光存储已在政务档案、医疗影像、金融审计等领域广泛渗透。当前单盘容量已突破 300GB,部分产品达 500GB,正向 1TB 迈进,容量瓶颈逐步突破,进一步拓宽应用边界。

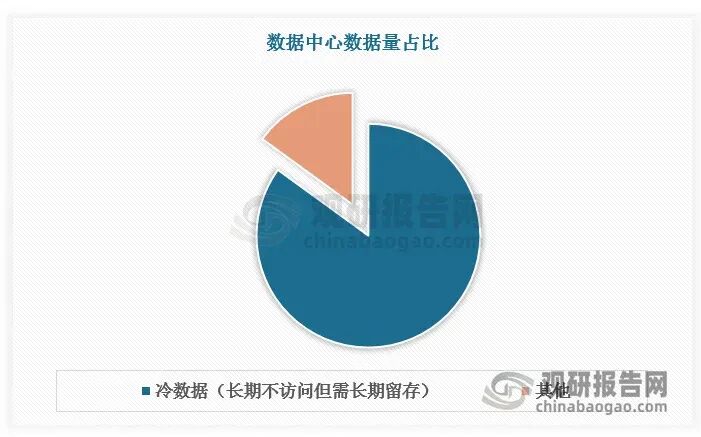

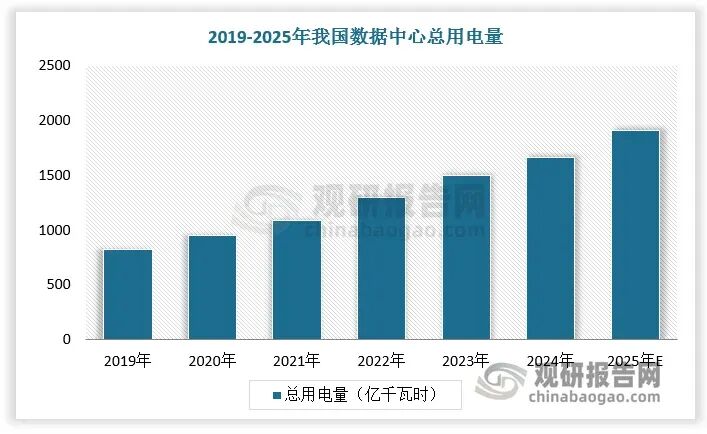

如在数据中心领域,数据中心数据量呈指数级增长,其中 80% 以上为冷数据(长期不访问但需长期留存),这类数据对读写速度要求低,但对存储安全性、稳定性和成本控制要求较高,而光存储恰好匹配这一需求。数据中心产业化让数据中心能耗成为了新焦点,在数据中心用电量持续增长下,《“十四五” 信息通信行业发展规划》《数据中心绿色低碳发展专项行动计划》等政策,均强调 “推广低能耗存储技术”,而光存储(如蓝光存储)具备低能耗、长寿命的核心特性,与政策导向高度契合。尤其是 “东数西算” 工程深化落地,西部数据中心侧重冷数据归档,光存储无需持续供电、能耗极低的优势凸显,且符合国家对数据中心 PUE 值管控(降至 1.5 以下)的刚性要求,已被纳入多地数据中心节能改造推荐方案,政策红利持续释放,进一步强化光存储的应用价值。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、紫晶存储等企业崛起,我国光存储行业进入国产转型关键期

当前阶段,光存储技术最前沿已进化到蓝光存储标准(Blu-ray Disc,缩写为BD),全球蓝光存储技术已进入大容量迭代期,松下、索尼等企业实现 200-300GB 产品商业化,正冲刺 1TB 容量。国内产业虽在 CD/DVD 时代存在技术代差,但国产化进程加速,以紫晶存储、易华录、苏州互盟为代表的企业成为核心力量。其中,紫晶存储是大陆唯一具备 BD-R 规模化生产能力的企业,当前量产 25G 介质,其 100G 蓝光生产线已完成设备安装与调试, 2025 年一季度实现量产,同时布局 M-DISC 兼容型产品,数据保持寿命达 100 年;易华录、苏州互盟则在系统集成与市场拓展方面形成竞争优势,推动国产光存储产业链逐步完善。

综合来看,中国光存储产业正处于从“技术追赶”向“国产突围”转型的关键期,政策红利与市场需求双轮驱动下, 100G 及以上容量产品量产、产业链自主可控能力提升,中国企业将成为全球光存储行业发展重要力量。

我国光存储企业基本情况

资料来源:观研天下整理(zlj)

【版权申明】本文著作权为观研天下®️所有,未经授权不得转载。 |

关 于 我 们

关 于 我 们

· 网 站:观研报告网 ChinaBaoGao.com