点击上方蓝字⬆ 关注我们

文 | 增塑剂团队

导语:增塑剂产业链一季度综述:2026年一季度来看,增塑剂产业链景气度高涨,上下游产品均成环比大幅上涨走势,在需求改善及原油强势支撑下,增塑剂产业链逆转25年四季度弱势局面,上游利好逐渐传导至下游,整体表现亮眼。增塑剂产业链利润来看,产品盈利环比、同比均有所提升,行业利润向上修复,除邻法苯酐成本倒挂外,其他产品盈利尚可。

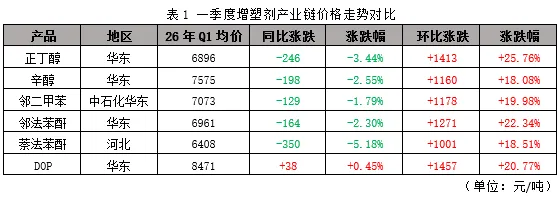

一季度产业链价格对比

数据来源:金联创

正丁醇:一季度正丁醇市场低位震荡后极速上涨至高位。一月份,正丁醇供应恢复不及预期,加之波动装置增多,供应持续偏紧,下游表现稳定,尤其DBP下游此阶段开工高位,积极拿货,供需双方利好下,正丁醇震荡上行;二月份,下游需求转弱,加之春节前主流工厂让利出货意愿较强,市场缺乏利好支撑,市场偏弱向下为主;三月份,随着地缘冲突爆发,正丁醇市场短期快速拉涨至高位,后续理性回落,但原油及丙烯价格高位,成本端支撑仍存,市场高位区间震荡。

辛醇:一季度辛醇市场呈先涨后跌再大幅走高趋势。一月份,辛醇供应稍紧,主流工厂挺价出货终端需求表现尚可,增塑剂开工提升至高位,需求量有所增长,加之增塑剂春节备货前移,多重利好下,辛醇市场上行为主;二月份,下游对于高价抵触,多暂缓采购,主流工厂节前排库意愿较强,市场连续下跌,市场成交未见明显好转,随着市场价格跌至低点,辛醇价格位于成本线附近,下游逢低采购意愿增强,市场围绕低位运行;三月份,随着地缘冲突爆发,辛醇市场短期快速拉涨至高位,后续理性回落,但原油及丙烯价格高位,成本端支撑仍存,加之出口订单销售良好,市场高位运行。

邻二甲苯:一季度,国内邻二甲苯市场呈现“先稳涨、后僵持、再暴涨”的阶梯式上行格局。1月,市场在供应端收紧的核心驱动下强势上行,多家主力装置降负或停车,行业开工率降至64%,现货流通货源紧俏,中石化挂牌价月内三次上调,累计涨幅400元/吨。2月,市场进入高位僵持阶段,春节假期导致下游需求萎缩,但现货资源持续偏紧,持货商稳价惜售,价格平稳过渡,月内挂牌价维持6400元/吨不变。3月,受地缘冲突推高国际油价及上游二甲苯成本强势传导,叠加原料供应收紧预期,市场经历“暴涨后高位震荡”——月初价格急速冲高,中旬理性回调,中下旬供应端支撑再度主导,价格稳步回升至高位。全季度来看,中石化华东挂牌均价7073元/吨,同比微跌1.79%,但环比上涨19.98%,季度内价格重心显著上移,成本推动与供应收紧贯穿始终,而下游利润承压对高价原料的承接能力成为制约上行空间的关键因素。

苯酐:一季度,国内苯酐市场整体呈现“成本驱动、先扬后抑、季度末暴涨”的走势,邻法与萘法价差先收窄后扩大。1月,市场在原料邻二甲苯价格上涨及行业低开工率支撑下强势上行,苯酐工厂库存低位、现货流通紧张,厂家挺价惜售,但下旬高价抑制需求,市场转入高位盘整,华东邻法苯酐月均价6199元/吨,环比上涨14.54%。2月,春节假期导致下游停工放假,需求萎缩,市场交投清淡,价格弱势下行,节后呈现分化——邻法受成本支撑报盘坚挺,萘法因检修较多供应偏紧、重心走高,华东邻法月均价6100元/吨,环比微跌1.60%。3月,受地缘冲突及上游原料暴涨影响,苯酐价格急速冲高后剧烈回调,中下旬原料供应收紧预期再度推升价格,全月波动剧烈,华东邻法月均价8210元/吨,环比暴涨34.59%,萘法月均价7593元/吨,环比大涨35.47%。全季度看,华东邻法均价6961元/吨,同比微跌2.30%,但环比上涨22.34%,萘法均价6408元/吨,同比下跌5.18%,环比上涨18.51%,苯酐价格在成本推动下季度重心大幅上移,但终端需求对高价的承接能力始终制约上行高度。

DOP:2026年第一季度,国内DOP市场整体呈现先扬后抑、后坚挺上行、季末高位震荡的运行特征。1月份以来,DOP市场偏强震荡,原料辛醇价格坚挺,成本面形成利好传导,为DOP市场提供稳定支撑,与此同时,DOP市场现货供应略紧,因此生产企业普遍挺价出货,下游对DOP市场采购积极性尚可,推动价格重心小幅上移;进入2月份,原料辛醇价格有所下跌,成本面对DOP市场偏空传导,市场成交氛围转淡,下游询盘及采购意愿平平,整体维持刚需采买节奏。加之春节假期影响,业者陆续离市,下游需求表现疲软,市场观望情绪浓厚,操作意愿普遍偏低;2月底以来,国内DOP市场整体呈现上行运行态势,受中东地缘冲突影响,国际原油价格上行,带动原料辛醇及苯酐走势坚挺,成本端对DOP形成强劲支撑,但随着价格逐步攀升至阶段性高位,下游对高价货源的接受能力下降,整体交投节奏有所放缓,业者心态趋于谨慎,多持观望态度,市场成交以刚需小单为主,整体活跃度较前期有所回落。

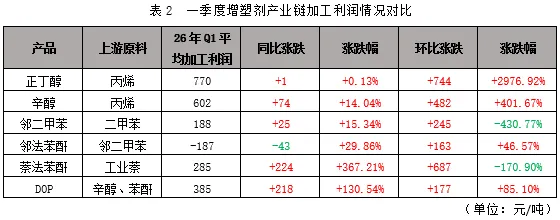

一季度产业链利润对比

数据来源:金联创

正丁醇:一季度正丁醇产品盈利表现较好,处于产业链较高水平。一季度,正丁醇理论平均盈利在770元/吨,环比大幅增长,环比增长744元/吨,同比变化不大,2025年四季度正丁醇产品盈利欠佳,部分时间处于成本倒挂阶段,盈利水平偏低,一季度正丁醇市场表现尚可,盈利情况有所改善。一月份,正丁醇供需错配,在供应紧张影响下,市场价格走高,此阶段正丁醇盈利向上修复,二月份,正丁醇市场震荡下行,盈利空间缩窄;三月份,随着正丁醇市场价格的走高,产品盈利水平大幅提升。

辛醇:一季度辛醇产品盈利表现较好,环比同比均成上涨趋势,环比利润增长明显。一季度,辛醇理论平均盈利在602元/吨,环比增长482元/吨,同比增长74元/吨,一月份辛醇市场表现超预期,市场强势上涨,辛醇产品盈利同步上涨;二月份,辛醇在下游需求偏弱拖累下,市场价格下调,部分时段位于成本线附近,盈利空间缩窄;三月份,随着辛醇价格的上涨,产品盈利再度上涨,但在高成本压力下,盈利水平低于一月份。值得注意的是,一季度,辛醇与正丁醇价差明显缩小,小于成本差值,辛醇盈利水平低于正丁醇。

邻二甲苯:一季度,国内邻二甲苯行业利润呈现逐月改善、由亏转盈并持续扩大的良好态势。1月份,受益于供应端大幅收缩及中石化挂牌价连续三次上调,邻二甲苯月均利润实现扭亏为盈,达到27元/吨,环比改善330元/吨。2月份,虽然春节假期导致下游需求阶段性萎缩,但原料二甲苯价格小幅回落,而邻苯自身价格维持高位,利润空间进一步扩大至213元/吨,环比大增186元/吨。3月份,受地缘冲突推高国际油价及上游成本强势传导,邻苯价格经历暴涨后高位震荡,月均利润继续攀升至318元/吨,环比再增105元/吨。全季度来看,邻二甲苯平均加工利润为188元/吨,同比小幅增长15.34%,环比由负转正、大幅改善。利润持续向好的核心驱动力在于:供应端装置减产导致现货持续偏紧,企业议价能力增强;而成本端虽有波动,但产品价格涨幅整体覆盖了原料成本上涨,行业盈利空间逐月拓宽。

苯酐:一季度,国内苯酐行业利润呈现“亏损收窄、分化加剧、萘法扭亏”的走势。邻法苯酐方面,1月亏损大幅收窄至-197元/吨,环比改善251元/吨,主因原料邻苯价格上涨带动苯酐跟涨,但涨幅未能完全覆盖成本;2月亏损再度加深至-416元/吨,原料价格高位而自身价格走弱形成双重挤压;3月亏损急剧收窄至-22元/吨,接近盈亏平衡,受益于产品价格暴涨及成本传导存在时滞。全季度邻法苯酐平均利润-187元/吨,同比亏损扩大43元/吨,但环比改善163元/吨。萘法苯酐方面,利润走势更为强劲:1月亏损收窄至-117元/吨,2月小幅扩大至-180元/吨,3月则实现扭亏为盈、利润飙升至978元/吨,环比大增1158元/吨。全季度萘法苯酐平均利润285元/吨,同比暴增367.21%,环比由负转正。整体来看,一季度苯酐利润呈现“先修复、再承压、后暴涨”的波动特征,萘法苯酐凭借更灵活的成本结构率先实现盈利,而邻法苯酐则在季度末接近盈亏平衡点。

DOP:2026年第一季度,国内DOP市场盈利能力有所增强。从季度内利润变化来看,1月份行业平均利润为188元/吨,2月份提升至452元/吨,3月份进一步走高至525元/吨,呈现逐月稳步攀升的态势。从同比角度看,行业盈利水平实现了翻倍式的大幅增长,利润空间显著拓宽。从环比角度看,相较于上一季度,本季度利润呈现强劲上扬态势,增幅极为可观。具体来看,1月及3月内,原料辛醇领涨DOP市场,但从涨幅来看,DOP涨幅大于原料辛醇,故利润空间扩大;2月份来看,辛醇价格走低,对DOP市场偏空传导,DOP市场重心跟随下行,但辛醇跌势快于DOP,为DOP市场让利。故整体来看,季度内DOP行业利润增加。

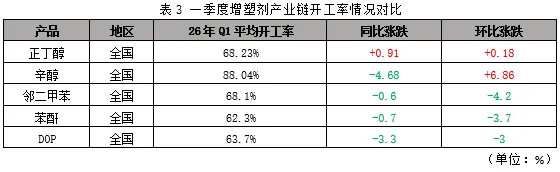

一季度产业链开工对比

数据来源:金联创

正丁醇:一季度正丁醇平均开工率在68.23%,环比同比均小幅上涨。一月份,安庆曙光一期装置、江苏华昌与广西华谊,均有短暂停车,一月份国内波动企业较多,整体供应缩紧;二月份,安庆曙光、中海油壳牌装置月内短暂停车,整体开工有所回升;三月份,鲁西化工二期生产线与安庆曙光一期停车检修,正丁醇与辛醇价差缩小,部分可转产企业转产至生产正丁醇,3月下旬,地缘冲突升级,上游原料不可抗力影响下,华南地区降负明显。

辛醇:一季度辛醇平均开工率在88.04%,环比增长6.86个百分点,同比下滑4.68个百分点,与25年四季度相比一季度辛醇产品盈利增长,企业开工意愿较高,部分减产企业负荷提升。一月份,江苏华昌与安庆曙光装置短暂波动,齐鲁石化8.5万吨/年于一月底复产,山东建兰提升至满负荷生产;二月份,安庆曙光一期短停重启后辛醇暂时停产,中海油壳牌月初停车一周;三月份,鲁西化工二期生产线与安庆曙光一期停车检修,3月下旬,地缘冲突升级,上游原料不可抗力影响下,华南地区降负明显。

邻二甲苯:一季度,国内邻二甲苯行业平均开工率为68.1%,同比下降0.6个百分点,环比下降4.2个百分点,整体呈现“先降后升再降”的波动走势。1月开工率降至64%,环比大幅下降9个百分点,主要受主力装置集中减产及停车影响:天津石化政策性关停,扬子石化、镇海炼化、金陵石化等中石化华东装置执行大幅减产,四川石化因下游关停而停车,尽管弘润石化月初重启,但难以对冲供应收紧大势。2月开工率回升至69%,环比提升5个百分点,扬子石化负荷提升、四川石化恢复出货带动行业产能修复,但镇海炼化仍降负运行,大连福佳等装置长期停车。3月开工率再度回落至67%,环比下降2个百分点,原料二甲苯供应趋紧,扬子石化、金陵石化主动减产,四川石化维持低负荷,整体产出明显收缩。全季度来看,装置检修与原料约束是影响开工率的核心变量,行业负荷始终处于历史偏低水平,现货流通资源持续紧俏。

苯酐:一季度,国内苯酐行业平均开工率为62.3%,同比下降0.7个百分点,环比下降3.7个百分点,呈现“节前高位、假期骤降、节后修复”的季节性波动特征。1月开工率约63.5%,环比下降6.5个百分点,珠海联成、河南九泓、爱敬宁波、古蕾化学、南京利邦等多套邻法与萘法装置处于停车或降负状态,供应明显收缩。2月开工率降至60%,环比再降3.5个百分点,春节假期叠加泰州联成、镇江联成、浙江伟博等装置集中检修,行业负荷处于偏低水平,市场现货供应趋紧。3月开工率回升至63%,环比提升3个百分点,浙江伟博、河南三木、山东中泰等前期检修装置集中重启,带动行业产能修复,但唐山旭阳、宝钢湛江等装置仍陆续停车更换催化剂,整体负荷恢复较为温和。全季度来看,苯酐开工率受春节假期及装置检修双重影响,1月、2月持续走低,3月虽有回升但仍低于去年同期水平,供应端整体呈现收缩态势。

DOP:2026年第一季度,DOP行业整体开工负荷在63.7%左右,同比下降3.3个百分点,环比下降3个百分点。从环比角度看,平均开工率出现下滑走势,这主要是由于一季度期间包含春节长假,部分生产企业安排停工或主动降低生产负荷,导致行业整体运行节奏放缓。具体来看,1月份DOP行业负荷在64.9%左右,环比下降1.4个百分点,2月份DOP行业负荷在56.8%左右,环比下跌8.1个百分点,3月份DOP行业负荷在69.5%左右,环比上涨12.7个百分点;从同比角度看,开工水平也有所下降,除了春节因素外,还受到南京地区DOP装置停产的影响。综合来看,在假期停产、区域装置关停等因素共同作用下,本季度DOP开工率较前期及去年同期均呈现回落态势。

一季度库存情况

数据来源:金联创

邻二甲苯:一季度,国内邻二甲苯港口库存呈现“先降后升、季度末小幅累积”的走势。1月,受主力装置集中减产及停车影响,行业开工率降至64%,供应显著收紧,港口库存从月初0.9万吨逐步消耗至月底0.7万吨,市场流通货源持续紧俏。2月,尽管春节假期导致下游需求萎缩,但供应端现货流通偏紧格局未改,加之扬子石化负荷提升后产量有所恢复但出口分流明显,港口库存延续去化趋势,月底降至0.55万吨的季度低点。3月,原料二甲苯供应趋紧及金陵石化等装置减产导致产量回落,但下游苯酐行业对高价原料跟进谨慎、采购以刚需为主,叠加前期订单交付后新单补充有限,港口库存中下旬回升至1.0万吨。截至3月31日,库存为1.0万吨,同比增加0.3万吨,环比增加0.1万吨。整体来看,一季度库存先降后升,整体仍处于历史相对低位,供应偏紧格局对价格形成持续支撑。

· 内容注明出处为“金联创”的所有稿件均属金联创所有,任何媒体、网站或个人未经授权不得转载或以其他方式复制发表;转载、投稿及合作请回复关键字“转载”或“投稿”。

【查资讯、看数据,请拨打24小时服务热线:4000-315-100】

业务咨询、媒体采访

文章转载及建议敬请联系

客服热线

4000-315-100

微信号|www-315i-com

点击阅读原文,了解更多相关资讯

文章好看,那就“点赞”一下