先看一组数据:

截至2025年二季度末,我国小微企业贷款余额已达65万亿元,在企业贷款中的占比从十年前的30.4%提升至38.2%。 而截至2026年2月末,仅普惠小微贷款(面向普惠金融领域的小微企业贷款)余额就达到37.31万亿元,同比增长11.6% 。

(图片及数据来源:中国人民银行)

银行并不是不愿给中小微企业贷款,而是每天都“输血”,而且越输越多。为什么不少企业申请被拒?这其实并不是银行“嫌贫爱富”,而是踩中了这几个雷区。

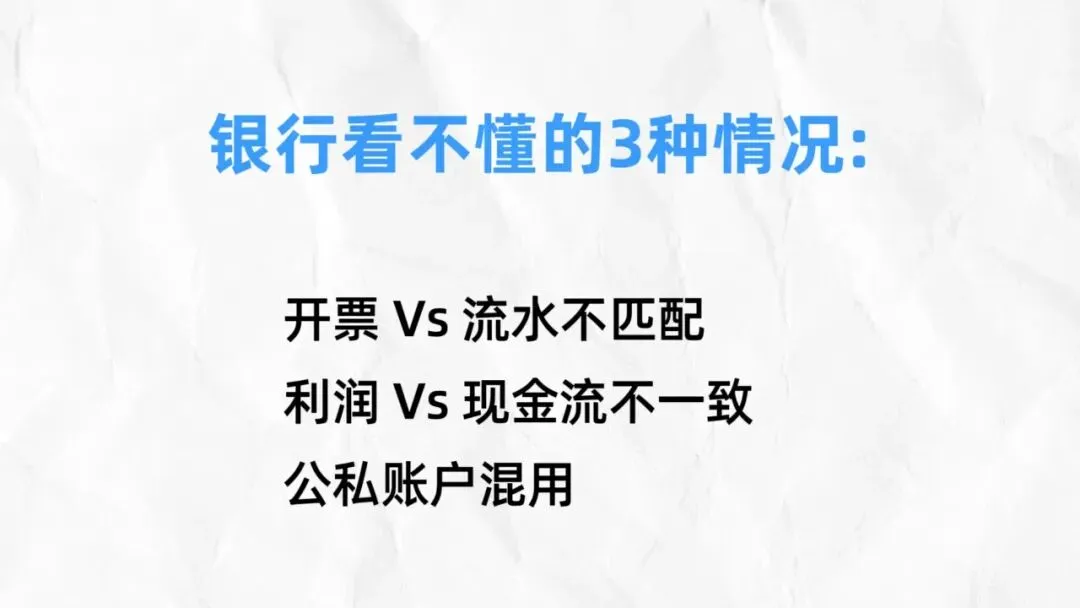

一、企业财务信息不透明

合肥很多企业都踩了这个坑。表面看企业不错,但一看财务就全是问题。

比如,开票1000万,但流水只有600万;账面看起来利润不错,但现金流却经常断档;企业老板个人账户和公司账户混用,资金去向不明。

银行并不怕企业小、利润薄,怕的是信息不对称。换句话说,有风险银行可以把控,但不能摸不透风险。毕竟一笔坏账,需要几十笔优质贷款的利润才能弥补。

二、银行审批看重的是什么?

提到贷款,我们一般只盯着额度、利率,但银行看的是你的还款来源。

被拒的企业,一般都具有这些特征性:

营收波动大,过度依赖单一客户;

回款周期长,现金流与经营周期不匹配;

行业处于下行周期,缺乏明确的增长逻辑。

换句话说,就是经营不稳定。

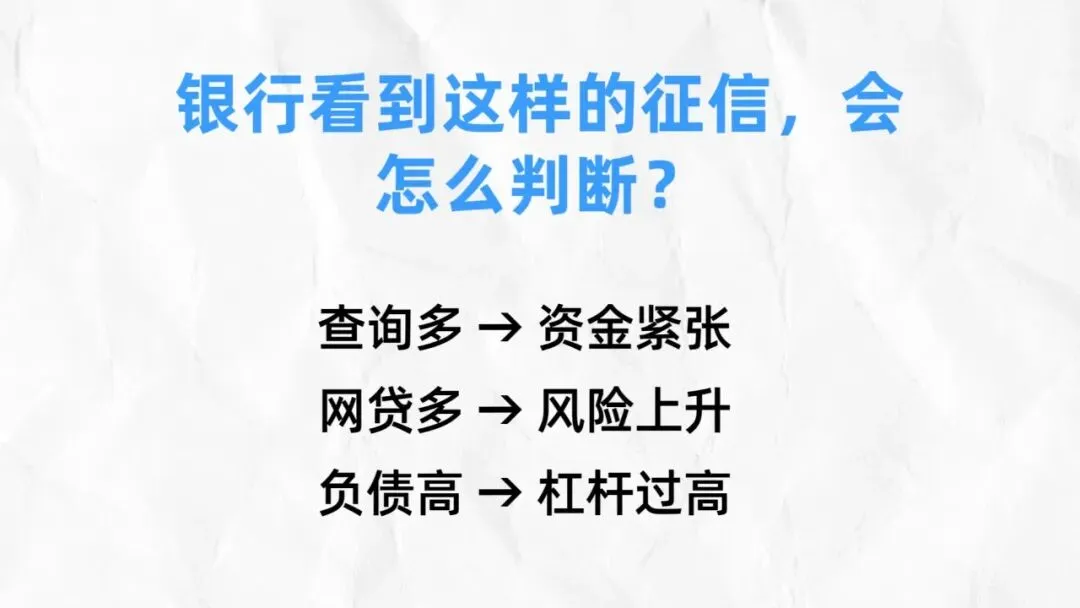

三、征信记录,是风险放大器

时至今天,依然有很多人认为只要没有逾期,征信就没问题。银行究竟是看哪些?下面做一个全面总结:

负债和资金使用习惯;

征信查询次数,网贷使用频率和笔数;

小额多笔,贷款比较分散。

总结一句话,征信查询频繁,小贷网贷较多,负债高或者是小额多笔,负债结构不合理等。

例如,一些小微企业主习惯使用网贷或频繁查询征信,这些行为会在银行眼中放大风险,最终导致贷款被拒。这种现象已经成为常态。

四、中型企业,比较尴尬的境遇

对于中型企业来说,情况尤为尴尬。它们既不在普惠政策的支持范围内,也没有大型企业的信用优势。

好在国家也提出了应对措施。在一月份的国新办新闻发布会上:央行已将民营中型企业纳入支农支小再贷款的支持范围,为中型企业提供更多的融资机会。

五、不同企业贷款,分化加剧

未来,银行对不同企业的贷款审批将出现两极分化。

一方面,政策持续加码,社会融资条件趋于宽松;另一方面,银行也在用更精细化的标准筛选客户。

对优质企业来说,贷款条件将更加优惠,甚至可能享受更低的利率和更高的额度;而对风险特征不明确的企业,融资门槛则只会越来越高。

写在最后

如果你的贷款申请屡屡被拒,千万不要只是问“为什么不给我贷款”,而是应该深入思考以下几个问题:

①财务报表是否规范,流水开票能否匹配?

②债务结构是否合理,是否过度依赖网贷?

③经营是否稳定,回款周期是否可控?

排查企业是否存在这些问题,要比盲目提交申请,有效得多。

- End -

▼

合肥贷参谋∣微ID信:yun03450

深耕贷款行业8年,立足安徽,欢迎交流

声明:以上内容仅供参考,不构成任何投资建议!所有方案均根据银行政策制定,具体以审批为准。贷款量力而行,请勿过度负债。