企融智友--您企业融资的好帮手

在制造业和商贸流通领域,库存往往是企业账面上最“重”的资产之一。原材料、半成品、成品堆积在仓库里,占用了大量资金,却又难以快速变现。尤其对于年开票额在1亿到5亿之间的成长型加工企业来说,旺季备货缺钱、淡季库存积压,是再常见不过的困境。

传统的固定资产抵押贷款门槛高、流程长,而企业手里最“现成”的动产——库存货物,却常常被银行视为“看不见、摸不着、管不住”的风险点。如何让仓库里的钢材、纱线、大米真正变成流动的资金?

“加工企业动态库存押融资”,正是为此而生。

一、什么是动态库存押融资?

简单来说,企业把自己合法拥有的原材料、半成品或成品质押给资金方,资金方根据货物价值核定授信额度。与静态抵押不同的是,“动态”意味着企业在正常生产经营中,可以用合格的货物“换”出被质押的货物——只要仓库内的总货值不低于预设的“最低控货值”,企业就能自由地进行入库、出库、生产、销售。

本质上,这是一种 “以物换信、以信换贷” 的动产融资模式,让库存从资金沉淀点变为资金来源点。

二、核心产品要素

项目 内容

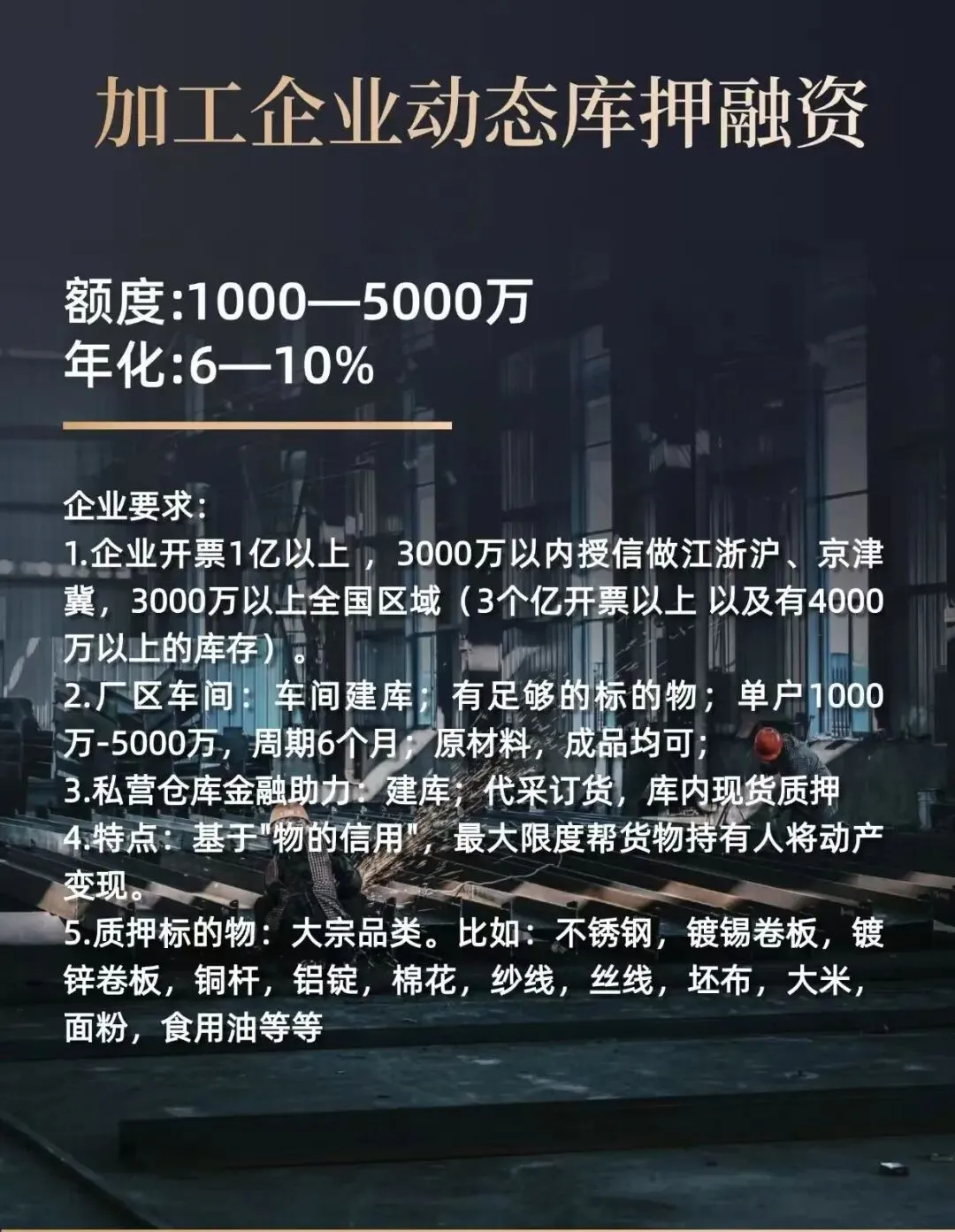

授信额度 1000万 - 5000万

年化利率 6% - 10%

融资周期 6个月(可滚动续作)

质押标的物 大宗品类:不锈钢、镀锡卷板、镀锌卷板、铜杆、铝锭、棉花、纱线、丝线、坯布、大米、面粉、食用油等

适用区域 3000万以内授信:江浙沪、京津冀;3000万以上授信:全国

三、企业需要满足什么条件?

1. 经营规模门槛

· 年开票额 1亿元以上

· 若申请3000万以上授信,建议年开票额 3亿元以上,且库存货值不低于 4000万元

2. 硬件要求

· 企业自有或租赁的厂区车间内,可 设立独立监管仓库

· 有足额、权属清晰的 标的物(原材料或成品均可)

3. 货物标准

· 属于上述大宗品类,物理化学性质稳定,易于计量、检测、储存和处置

四、两大核心业务模式

模式一:车间建库(厂区自管仓)

资金方在企业生产厂区内划定专用区域,安装监控、门禁、地磅等物联网监管设备,建立 24小时远程可视化监管体系。企业正常生产使用货物时,只需在系统内发起出库申请,在保持总货值不低于最低控货值的前提下,可自由领料、换料。

适合: 生产连续性强、库存周转较快的加工企业。

模式二:私营仓库金融助力

针对已拥有自有仓库或长期合作第三方仓库的企业,资金方提供 “建库+代采订货+库内现货质押” 组合服务:

· 建库:将企业现有仓库改造为标准金融监管库

· 代采订货:帮助企业向上游锁定货源,资金方代付货款

· 现货质押:入库货物实时生成质押额度

这种模式下,企业既可以拿现有库存融资,也可以借资金方的信用扩大采购规模。

五、核心优势:基于“物的信用”

动态库存押融资的最大突破,在于它建立了一套 “物的信用” 评估体系:

· 不看报表看库存:不再过度依赖企业财务报表和不动产抵押,而是以真实、可处置的动产为核心抓手

· 资金跟着货物走:货物入库,额度释放;货物出库(销售或生产),对应还款或置换——资金与货物的流转高度同步

· 最大限度盘活动产:原材料、在制品、成品,只要属于准入品类,均可纳入质押池,让“沉睡的库存”重新流动起来

这套机制尤其适合那些有真实生产、有稳定库存、但缺少传统抵押物的加工制造企业。

六、哪些行业最适合?

· 金属加工:不锈钢、镀锌板、铜杆、铝锭等库存量大、价格透明

· 纺织产业链:棉花、纱线、丝线、坯布等,周转频繁、标准化程度高

· 农副食品加工:大米、面粉、食用油等,民生刚需、处置渠道通畅

这些行业有一个共同特点:货物本身就是硬通货。只要选对品种、管住货权、控住价格,动产的变现能力往往不输固定资产。

结束语

让货物说话,让库存跑起来

对于广大加工制造企业而言,资金链就是生命线。旺季来了不敢接大单,是因为没钱备货;淡季过去了库存还没清完,是因为资金全压在货上——这种“有货就没钱,有钱就没货”的尴尬,本质上是一个动产融资工具缺失的问题。

动态库存押融资,通过引入专业化、物联网化的动产监管体系,把企业最“重”的资产变成了最“活”的信用来源。它不要求你有多余的房产,不纠结你的资产负债率是否完美,它只关注一件事:你仓库里的货,值不值钱,能不能管得住,好不好处置。

如果你的企业年开票过亿,仓库里常年存着标准大宗商品,却还在为流动资金发愁——不妨让这些“沉默的货物”开口说话。它们能告诉资金方的不只是品类和数量,更是你的经营实力和还款底气。

企融智友 玲姐

电话:18607950855

公众号:jian'ai9998

长按识别二维码,关注我们

点击“在看”你最好看