2025年的聚合支付行业,早已告别了靠低费率跑马圈地的野蛮生长时代。随着央行监管持续收紧、国有大行集体下场、头部企业内卷加剧,行业格局已经完成了一轮彻底的重构。

我们基于上市企业年报、企业官方披露数据、艾瑞咨询、移动支付网、中国支付清算协会2025年权威行业报告,结合支付行业一线调研数据,以2025年全年聚合支付专属交易规模(GMV)为核心排序标准,剔除纯银行卡POS收单、线上网关支付、底层通道交易等非聚合支付业务,最终形成《2025年中国聚合支付企业TOP100榜单》,用最真实的交易数据,拆解当下行业的生存真相与竞争逻辑。

一、榜单核心规则:聚焦聚合支付主业,精准统计真实交易流水

本次榜单纳入的企业,核心均为线下实体商户提供多渠道聚合收款服务,分为两大合规主体,覆盖行业全赛道核心玩家:

持牌收单机构:持有央行颁发的《支付业务许可证》(银行卡收单资质),以聚合支付为核心收单业务,可合规开展资金清算;

非持牌聚合服务商(第四方):完成中国支付清算协会备案的技术服务商,不触碰资金清算,对接持牌机构为商户提供聚合收款、技术与运营服务,是行业重要的市场组成部分。

排序规则上,我们严格以2025年全年通过聚合支付产品(聚合码牌、聚合收银台、智能聚合终端)完成的交易流水为唯一标准,彻底规避了过往行业榜单“整体收单流水与聚合支付流水混淆”的通病,同时纳入了行业一线调研的新锐企业数据,确保榜单的真实性与行业参考性。

二、行业格局彻底重构:四大梯队泾渭分明,马太效应达到极致

从TOP100榜单的交易规模分布来看,聚合支付行业已经形成了壁垒分明的四大梯队,头部集中效应远超行业过往认知,中小厂商的生存空间被持续挤压。

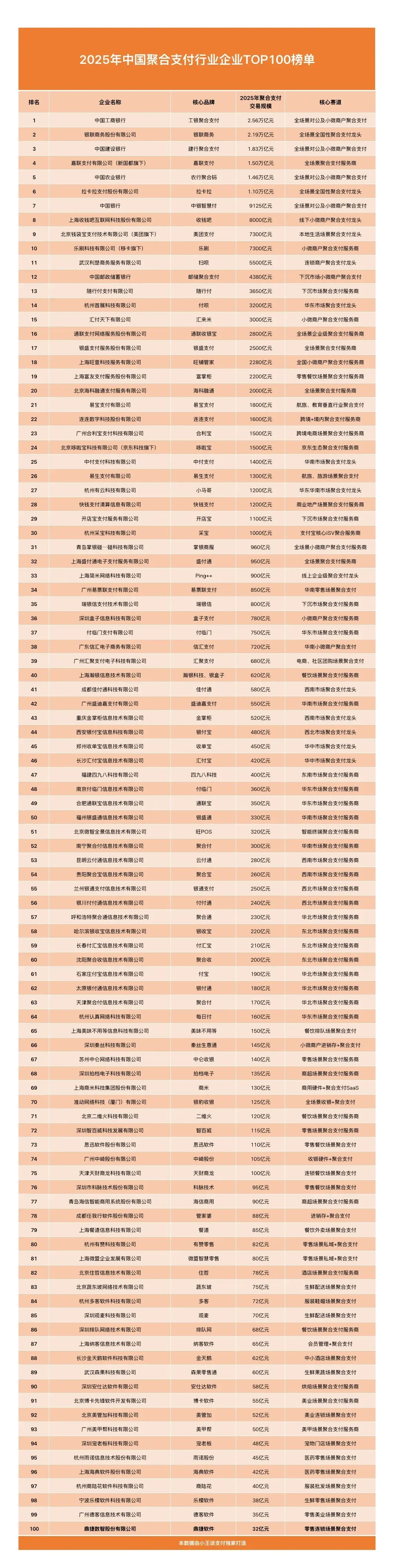

第一梯队:万亿级行业巨头(年GMV≥1万亿元,共6家)

这一梯队彻底改写了行业格局——国有大行取代了第三方支付机构,成为聚合支付赛道的绝对主导者。

中国工商银行以2.56万亿元的年聚合支付交易规模登顶全行业,中国建设银行、中国农业银行分别以1.83万亿元、1.46万亿元位列第三、第五,加上位列第七的中国银行,国有四大行全部跻身行业前十。

除此之外,银联商务以2.19万亿元的交易规模稳居行业第二,作为国内收单行业的标杆企业,线下网点覆盖全国所有地市,合规性与银行渠道合作优势无可替代;新国都旗下嘉联支付以1.50万亿元位列第四,拉卡拉以1.10万亿元位列第六,成为仅有的两家跻身万亿梯队的第三方支付机构。

这一梯队的核心特征,是拥有绝对的合规优势、资金实力与全场景覆盖能力,仅6家企业的交易规模,就占到了TOP100榜单总规模的62%,行业集中度达到了历史新高。

第二梯队:千亿级行业头部(1000亿元≤年GMV<1万亿元,共24家)

这一梯队是聚合支付行业的核心中坚力量,也是非持牌服务商的核心聚集地。

其中,上海收钱吧互联网科技股份有限公司以8000亿元的年交易规模,稳居全行业第8名,是非持牌聚合服务商赛道的绝对龙头,服务商户超1000万家,日交易笔数超5300万笔,线下小微商户覆盖量稳居行业第一,彻底拉开了与其他非持牌服务商的差距。

美团旗下钱袋宝支付、移卡旗下乐刷科技,均以7300亿元的交易规模并列行业第9,成为本地生活场景与下沉市场的头部玩家;武汉利楚商服旗下扫呗以5500亿元位列行业第11,是非持牌赛道的第二名,连锁商户服务能力行业领先,获得了腾讯、蚂蚁集团的战略投资。

值得关注的是,本次纳入榜单的两大行业黑马均跻身这一梯队:上海旺壹科技旗下旺铺管家,以月交易规模190亿元、年化2280亿元的成绩,位列全行业第18名,非持牌赛道第四名;青岛掌银碰一碰科技旗下掌银商服,以月交易规模80亿元、年化960亿元的成绩,位列全行业第31名,两家企业均凭借下沉市场的渠道优势与商户服务能力,实现了逆势突围。

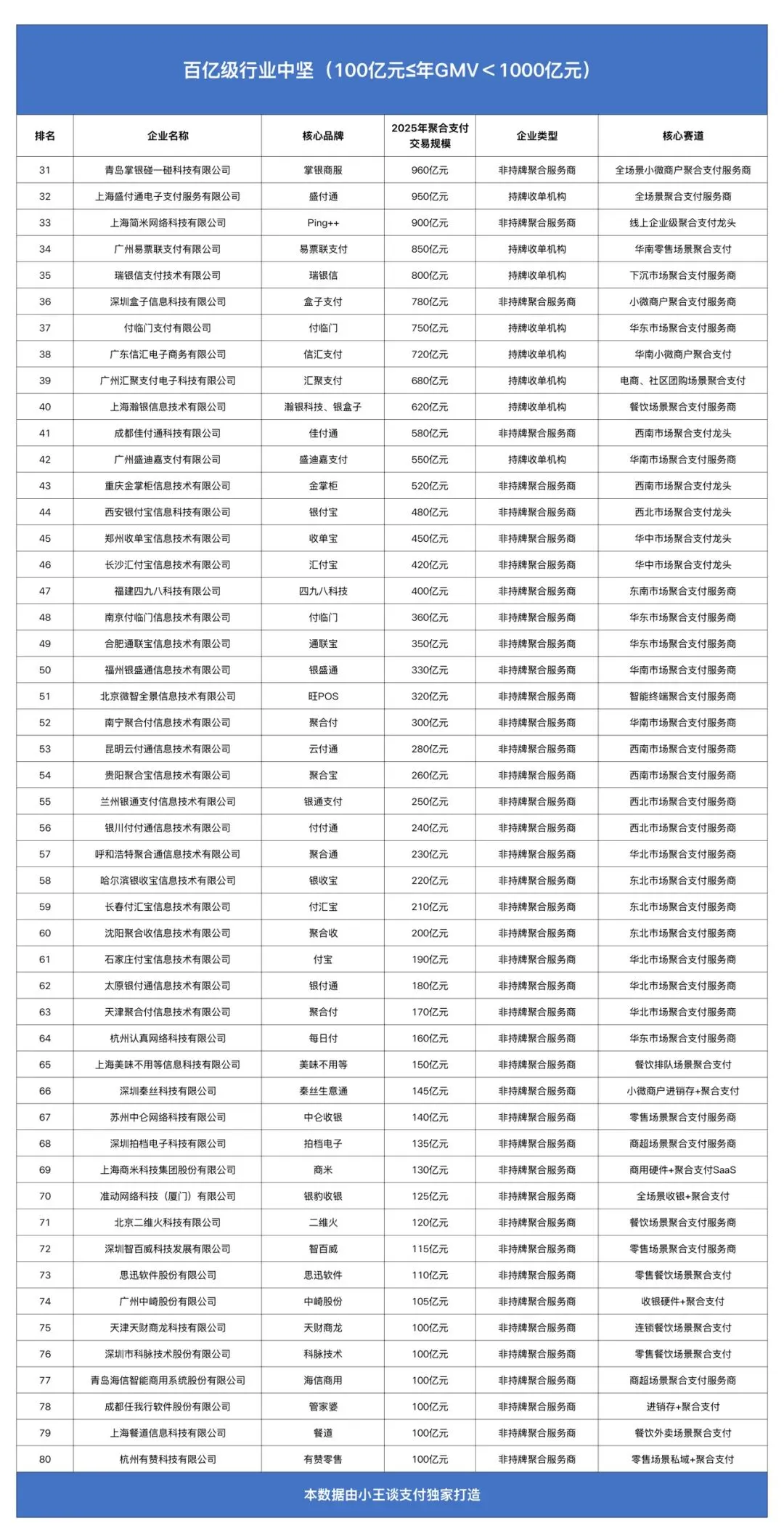

第三梯队:百亿级行业中坚(100亿元≤年GMV<1000亿元,共50家)

这一梯队的企业,大多是区域龙头或垂直场景龙头,放弃了与头部企业的全场景正面竞争,选择了差异化突围路线。

其中既有盛付通、易票联支付等持牌机构,聚焦华南、华东等区域市场深耕;也有Ping++、盒子支付、每日付等非持牌服务商,聚焦线上企业级、小微商户等细分场景;还有商米、思迅软件、科脉技术等“收银SaaS+聚合支付”一体化厂商,凭借垂直行业的数字化服务能力,在零售、餐饮等场景占据了稳定的市场份额。

这一梯队的企业,核心生存逻辑是“小而美”,不再比拼交易规模,而是聚焦垂直场景的增值服务变现,摆脱了单纯依赖手续费分润的盈利困境。

第四梯队:新锐场景厂商(年GMV<100亿元,共20家)

这一梯队的企业,全部是细分小众场景的服务商,聚焦美业、母婴、宠物、烘焙、生鲜配送等垂直赛道,以“聚合支付+行业专属SaaS”为核心模式,在细分赛道建立了自己的竞争壁垒,是行业里最具活力的新生力量。

三、行业5大核心趋势:费率战彻底失效,合规与服务成生死线

从TOP100榜单的企业分布与经营数据来看,聚合支付行业已经彻底进入了“存量竞争、合规为王、服务制胜”的新时代,过往的行业逻辑已经完全失效。

1. 合规是唯一的入场券,无证厂商彻底出清

2025年央行对聚合支付行业的监管持续收紧,明确划定了第四方服务商的业务红线:不得从事资金清算、特约商户资质审核、收单结算等核心收单业务,仅可提供技术对接与运营服务。

本次TOP100榜单纳入的非持牌服务商,全部完成了中国支付清算协会的备案,合作机构均为正规持牌支付机构;而过往大量无证经营、违规开展二清业务的厂商,已经彻底退出了市场。对于行业从业者而言,合规已经不是加分项,而是唯一的入场券。

2. 马太效应达到极致,中小厂商再无规模化机会

榜单数据显示,TOP10企业的交易规模占全榜单总规模的75%以上,TOP20企业占比超过85%;非持牌赛道中,仅收钱吧、扫呗、付呗、旺铺管家4家企业,就占据了非持牌赛道总交易规模的80%以上。

一二线城市的市场已经被头部企业完全瓜分,靠低费率跑马圈地的时代已经彻底结束,中小厂商再也没有规模化扩张的机会,要么深耕垂直场景,要么退出市场,没有中间路线。

3. 单纯支付赚不到钱了,“支付+”成唯一盈利路径

榜单数据显示,头部聚合支付企业的支付手续费毛利率普遍低于15%,单纯依靠支付分润已经很难实现盈利。无论是头部非持牌服务商,还是拉卡拉、嘉联支付等持牌机构,都已经完成了“聚合支付+SaaS+供应链金融+会员营销”的全链路布局,增值服务收入占比持续提升。

对于行业而言,聚合支付已经从一个盈利产品,变成了一个引流入口,核心盈利逻辑已经彻底转向了商户的全生命周期增值服务。

4. 银行系降维打击,第三方机构被迫转型

本次榜单中,国有四大行全部跻身行业前十,城商行、农商行也在区域市场加速布局,银行系凭借自身的账户优势、资金优势、低费率优势,对第三方支付机构和第四方服务商形成了降维打击。

尤其是对公客户、县域下沉市场,银行系的优势无可替代,第三方机构被迫放弃了价格战,转向了银行无法覆盖的深度商户运营、垂直场景定制化服务,行业分工正在被重新定义。

5. 下沉市场与垂直场景,是中小厂商唯一的突围机会

从榜单中的黑马企业来看,旺铺管家、掌银商服的逆势增长,核心来自于三四线城市及县域市场的深耕;而百亿级梯队的企业,全部是在垂直场景建立了自己的壁垒。

对于中小聚合支付厂商而言,一二线城市的全场景竞争已经没有机会,只有下沉到县域市场,或者深耕美业、生鲜、母婴、医药等垂直赛道,做深行业定制化服务,才能在巨头的夹缝中找到生存空间。

四、给行业从业者的3个核心建议

对于聚合支付行业的代理商、商户、一线从业者而言,这份榜单不仅是行业格局的呈现,更是未来选择的核心参考:

1. 商户选型:合规永远是第一位。选择聚合支付产品时,优先选择持牌收单机构直清的产品,选择非持牌服务商时,务必确认其已完成中国支付清算协会备案,警惕低费率陷阱,避免接入违规产品导致资金冻结或损失。

2. 代理商合作:放弃费率内卷,转向服务增值。不要再靠低费率抢商户,而是要选择有完善增值服务体系的合作方,帮商户做数字化运营、会员营销、供应链管理,靠服务赚长期的钱,而不是靠手续费分润赚短期的钱。

3. 从业者转型:从支付销售,变成商户数字化服务商。未来的聚合支付行业,不需要只会卖码牌的销售,需要的是懂行业、懂运营、能帮商户解决实际问题的数字化服务商,只有提升自己的专业能力,才能在行业洗牌中不被淘汰。

2025年的聚合支付行业,已经从“谁的费率低,谁就能抢市场”的野蛮时代,进入了“谁更合规、谁的服务更好,谁才能活下去”的深耕时代。

TOP100榜单的背后,是行业的洗牌与重构:头部企业的壁垒越来越高,银行系的降维打击越来越猛,黑马企业的突围路径越来越清晰,而中小厂商的生存空间越来越窄。

未来的聚合支付行业,不会再有遍地开花的机会,只会剩下两类玩家:一类是规模化的头部巨头,一类是垂直场景的隐形冠军。除此之外,再无第三条路。