大家好,我是陪你学理财的小投。

最近几年,持有白酒的兄弟姐妹们异常不爽,眼看科技涨了又涨,白酒却连跌6年......

而就在前段时间,A股曾经的股王茅台放大招了:涨价!

自3月31日起,将飞天53%vol 500ml贵州茅台的经销商合同价由1169元提到1269元,自营零售价由1499元提到1539元。

虽然只涨了100元和40元,但这是时隔八年后,茅台官方零售价首次上调。

在行业整体承压、消费预期谨慎的当下,茅台为何敢于逆势提价?

更重要的是,白酒上一轮周期筑底企稳的标志性事件就是茅台提价,这次是否可能历史重演?让人不禁浮想联翩。

01

茅台凭什么敢涨价?

就在3个月前,茅台批价跌跌不休,1499元底线被持续击穿的消息还满天飞,这么快就敢涨价了?

直观来看,春节期间茅台动销暴涨是涨价的底气。

调研显示,飞天茅台春节期间动销预计同比增长10%-20%,部分区域甚至更高,多数经销商已完成全年计划的35%-40%,快于去年同期。

再加上,1月1日i茅台正式上线销售飞天茅台,渠道隔阂被打破,大量终端用户被激活,新增用户1400万。

所以说,茅台在白酒消费整体低迷的这个档口,选择了涨价,涨的少也是涨,涨价说明市场回暖,价格已经稳住了。茅台宣布调价后,当天晚上酒圈的二级市场就跳涨了100元。

02

茅台正在重塑销售逻辑

以前茅台涨价的套路:厂家涨出厂价,零售价也跟着涨,经销商的利润空间基本不动,大家都有钱赚,你好我好大家好。那时候茅台不愁卖,渠道商躺着就能挣钱,一瓶赚个三五百轻轻松松。

而本次涨价中有“猫腻”:本质上是切了渠道经销商的蛋糕,给茅台集团自己吃。

53度飞天茅台出厂价从1169元调至1269元,涨幅8.55%;官方自营零售价:1499元调至1539元,涨幅2.67%。

简单解释一下,出厂价是茅台给经销商的价格,之前一直是1169,前几年行情好的时候茅台市场价到过2500-2700,每瓶的差价高达1500。这经销商谁能拿到更多的飞天茅台,就和直接领钱没有区别。

而这一次,官方零售价涨2.67%,出厂价涨8.55%,这么一调整经销商要少赚6%。

以前是大家一起分增量市场的蛋糕,现在销量涨不动了,蛋糕就这么大,厂家要想业绩好看,就只能从渠道的盘子里往外划拉。

茅台这几年的一个改革思路就是逐渐削夺经销商团体,增加C端直接销售的比重,把原先经销商躺赚的钱转化为公司利润。

03

白酒企稳,新周期来了?

茅台上一次同步提价发生在白酒行业集体高歌猛进的2018年初。茅台出厂价从819元调至969元,零售价从1299元升至1499元,平均上调幅度约18%。

但当时的情况与今日截然不同:

整个白酒行业正处在涨价潮中,茅台终端市场价趋于失控,一瓶飞天实际成交价高达1800元,渠道囤货与黄牛炒作盛行,官方指导价形同虚设。

茅台在那次涨价后,2018年实现营收736.39亿元,同比增长26.49%,市值首度突破万亿大关。

然而,本次的再度“双涨”,最大的变量其实在于i茅台放量成功所带来的市场环境重塑。

i茅台放量成功的深层意义,在于茅台首次实现了对渠道主导权、利润分配权的收拢。同时,通过平台数据,茅台得以直接观察真实需求,并以此为依据调整全渠道价格策略。

高盛在最新研报中直言:这是"茅台向更市场化定价体系转型的又一关键里程碑"。摩根士丹利则指出,此次涨价"反映了茅台对飞天真实需求的判断,尤其是在i茅台平台上线后"。

高盛预计,以60%的时间折算比例估算,此次涨价对2026年销售额的增量贡献约为1.5%,对净利润的增量贡献约为2%。

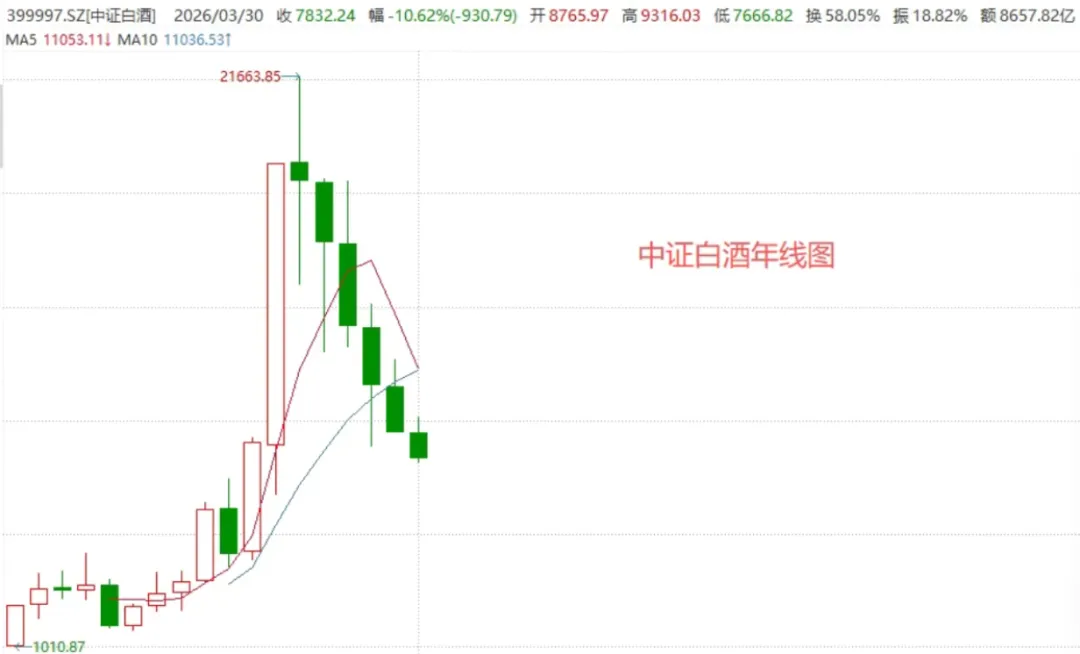

而从白酒行业的行情走势来看,截止3月底,今年中证白酒下跌10.6%,连续第6年下跌,但1-2月份的白酒消费同比增长19%,在货品分项里是增速最快的。

很显然,这里存在一定的错配。可能是因为3月的整体行情不景气,市场情绪比较谨慎,也可能是白酒产业链的价格反馈有滞后。

所以总体来说,目前这个位置,白酒板块是值得关注的,有点像前年的光伏和锂电。没仓位的可以考虑定投,有仓位的可以考虑再坚持下。

我是陪你学理财的小投,觉得有帮助的话,在看+分享+点赞,给小投个鼓励吧~