19家上市白酒企业2022年年报已经出炉,整体实现营收共计3517.99亿元,同比增长15.12%,实现净利润1304.72亿元,同比增长20.36%;分别占2022年规上白酒企业营收和净利润的53%、59.27%。

从产品方面看,19家上市白酒企业在中高档酒和普通酒交出各自成绩单,具体情况如何?又发生哪些主要变化?

区域品牌产品结构优化调整

中高档酒增长出现两极分化

纵览2022年19家上市酒企年报,共计销售中高档酒2793.59亿元、普通酒569.89亿元,分别占2022年规上白酒企业销售6626.5亿元的42.15%、8.6%。

可见,白酒产业已经步入以质取胜的产业发展阶段,中高档酒成为市场销售的主力军,产品结构优化升级的趋势更加凸显。

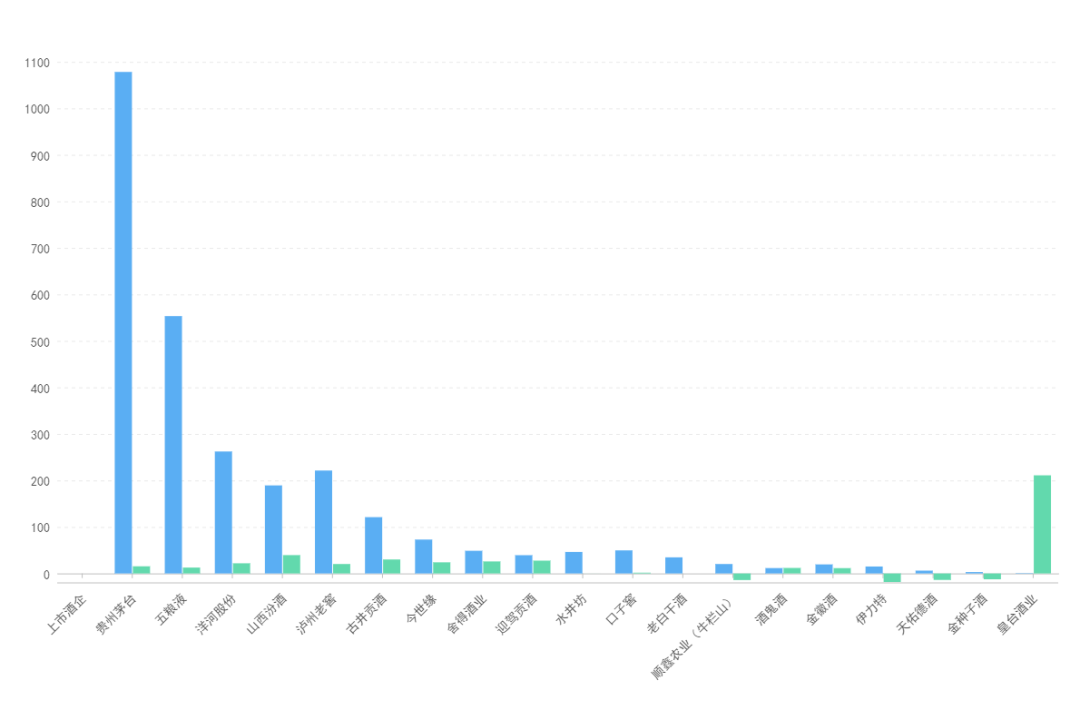

2022年上市白酒企业中高端酒营收情况 (单位:亿元)

洋河股份、山西汾酒、泸州老窖、舍得酒业、古井贡酒、今世缘、迎驾贡酒中高档酒增幅较为突出,平均增速达到27%,超过同期19家上市白酒企业营收、净利润增速。其中,汾酒中高档酒增幅最大为39.45%、古井贡酒其次为30.07%。

而皇台酒业中高端酒同比增长为211%,主要是企业对产品体系进行梳理和完善持续优化产品结构、开拓市场新需求的结果。

金种子酒、天佑德酒、牛栏山、伊力特中高端则表现不及预期,较同期出现负增长;水井坊、口子窖增速放缓,分别为0.1%、1.7%;与去年疫情下的经济大环境有直接关系。

而金徽酒、酒鬼酒中高档酒增速分别为11.45%、11.88%。

在“量降价升”的消费时代,中高档酒销售情况往往决定酒企的市场销售体量大小和销售利润高低。

不难发现,2022年中高档酒增长超过20%的酒企主要为全国名酒和区域龙头,而负增长酒企主要为区域型酒企,呈现出“冰火两重天”的两级分化状态。

这也再一次印证了白酒行业品牌化、高端化、集中化的趋势。因而,产品结构优化调整势在必行。

例如,舍得酒业、今世缘两大新百亿热门选手,近年来通过强化高端、次高端品牌,实现业绩逐年梯次上升;常年扎根西北市场的金徽酒,也顺应市场变化,强化金徽 28、金徽 18、能量金徽系列实现产品结构升级,进而达到业绩增长效果。

对比洋河股份、山西汾酒、泸州老窖来看,三大名酒中高档白酒在营收中的占比分别为87.11%、72.22%、88.10%,产品结构体系上形成了“1+N”的模式,即一个大单品+多个品牌的结构。往后,区域代表性品牌也会逐渐向名酒这一产品结构模式靠近,聚焦做强某一中高档品牌,做大企业N个品牌,提高中高档酒的销售占比。

普通酒占比持续收缩

整体增速放缓

再把目光投向普通酒,去年19家上市酒企去年共销售普通酒569.89亿元,仅占2022年规上白酒企业销售总额的8.6%,占2022年上市酒企营收的16.19%;其中,平均增速为14.89%,负增长酒企数量为4家。

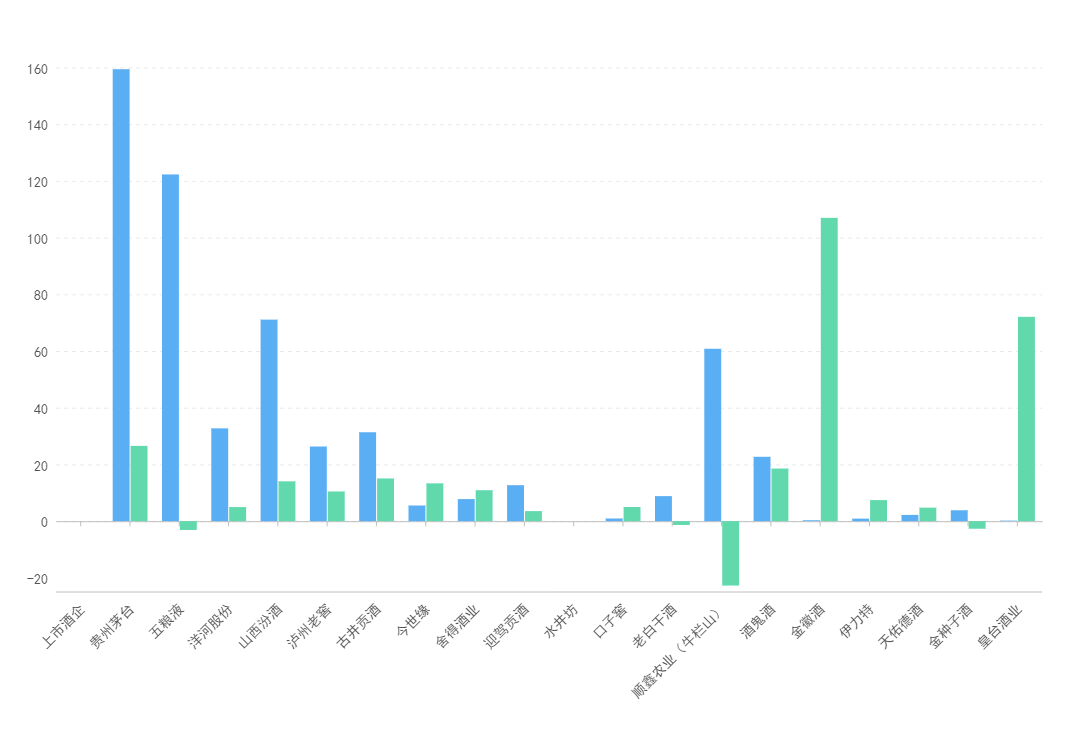

2022年上市白酒企业普通酒营收情况 (单位:亿元)

从销售数据来看,汾酒、牛栏山普通酒销售分别为71.07亿元、60.79亿元,排在前列;其次为洋河股份、泸州老窖、迎驾贡酒,分别为32.73亿元、26.33亿元、12.69亿元。

从增长幅度来看,金徽酒普通酒增幅最大为106.95%,以世纪金徽二星、金徽陈酿为主,系BC联动开拓大客户资源、强化大客户运营能力、持续优化产品结构的结果;其次为皇台酒业达到72.06%,山西汾酒、泸州老窖、舍得酒业、今世缘增、古井贡酒、酒鬼酒幅均超过10%。

抛开金徽酒、皇台酒业普通酒增幅计算,17家上市酒企普通酒增速仅为6.1%。

由此可见,上市酒企对待百元内普通酒的战略态度发生了变化,减少产能投入,有意放缓“塔基”增速,维持百元内价格带占位。自2016年白酒产量达到1358.4万千升峰值,到2022年白酒产量仅为671.2万千升,腰斩是产业结构调整的结果,而普通酒产能就是首当其冲。

这背后是白酒产业“少喝酒,喝好酒”的时代诉求。

可预见,普通酒同样会进入集中化阶段,整体还会保持低速增长。但从产业趋势研判,在行业分化、集中化、品牌化背景下,上市酒企控制普通酒占比成大势所趋,也会有个别酒企品牌在普通酒版块表现亮眼。

另外,百元内价位光瓶酒值得关注:一是因为行业处于复苏阶段,大众消费百元口粮酒需求有所反弹;二是高线光瓶酒走强,例如汾酒献礼版、泸州老窖黑盖、金标陈酿、金种子头号种子等相继推出。

执 笔 | 尼 奥

编 辑 | 萧 萧

排 版 | 大 维

校 对 | 米 洛

美 编 | 陈施宇

监 制 | 萧 窕

本文由【长江酒道 ID:CJjiudao】原创,欢迎分享、转发至朋友圈;如需转载请后台申请(或添加微信:cjjd8866),未经授权,禁止转载、改编,否则依法追责。

... end ...

分享

收藏

点赞

在看