3月31日,瑶芯微公布招股说明书,正式向港交所递交主板上市申请。这是继天岳先进、天域半导体、瀚天天成等碳化硅相关的企业成功登陆港股后,又一家SiC功率器件企业向港股发起冲锋的企业。

从企业集中冲击港股看产业变化

如果把碳化硅产业链上的资本动作放在一起看,会发现一个很值得注意的变化:上市,正在成为越来越多企业的新议题。

器件端,除了瑶芯微递交港交所上市申请外,基本半导体也还在持续推进资本化进程。往上游看,瀚天天成和天岳先进也完成了H股布局。表面上看,这是几家公司在不同时间点上的独立动作,但从产业节奏上看,它们其实共同指向一件事:碳化硅产业链正从“技术验证和客户导入”阶段,逐步走向“规模化投入和财务兑现”阶段。

过去几年,行业更关心的是谁做出了产品、谁拿到了车规认证、谁进入了主机厂或者Tier1供应链。今天这些问题当然依旧重要,但已经不再是全部。

随着新能源汽车、工业电源、储能以及AI数据中心电源等需求持续展开,碳化硅器件开始从“高性能替代”走向“规模供给”。一旦进入这一阶段,企业竞争的核心就不再只是单点技术指标,而是制造能力、供应链协同、客户放量效率以及持续融资能力的综合比拼。上市因此不只是资本层面的选择,也成为企业为下一轮竞争准备资源的一种方式。

先看瑶芯微。这家公司之所以受到关注,不只是因为它在港交所递表,更因为它代表了一类已经完成市场切入、但仍处在利润修复阶段的器件企业样本。

瑶芯微是这轮资本化里最典型的“轻模式器件公司”。它给自己贴的标签是中国唯一采用“虚拟IDM”模式开发功率器件及音频芯片的半导体公司。这个模式很聪明:既不背传统IDM最沉重的固定资产,又不甘心只做纯Fabless,而是试图把设计、工艺定义、代工协同、封测整合揉成一个更灵活的体系。

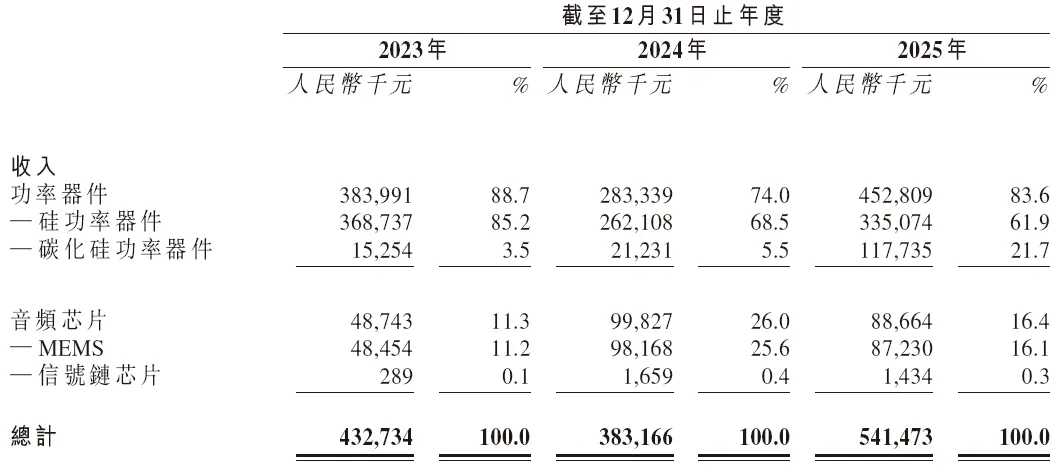

招股书显示,2025年瑶芯微收入5.41亿元,其中功率器件收入4.53亿元,占比83.6%。碳化硅功率器件收入1.18亿元,占总收入的21.7%,较2024年的2123.1万元大幅跃升,说明SiC在它内部已经从“储备业务”变成了“可见增长项”。

更重要的是,它称自己已经切入全球前十大新能源汽车制造商中的八家,在MEMS麦克风芯片领域则做到按2024年出货量全球第三、国内第一,全球份额16.8%。也就是说,瑶芯微已经证明自己能够进入主流客户体系,也抓住了新需求窗口,但在收入扩大之后,如何把增长进一步沉淀为利润和更稳定的供应链能力,仍然是摆在面前的现实问题。

与之对应的,基本半导体代表的是另一条完全不同的器件路径:重模式、全链条、IDM。它在招股书里强调自己是中国唯一一家整合碳化硅芯片设计、晶圆制造、模块封装及栅极驱动设计与测试能力的企业。产品组合也更“器件公司化”——分立器件、车规级和工业级SiC功率模块、栅极驱动,覆盖新能源汽车、储能、工业控制、数据及服务器中心等多个场景。

招股说明书上说,公司按2024年收入计,在中国碳化硅功率模块市场排名第六、中国公司中排名第三,市场份额2.9%;在中国碳化硅分立器件和功率半导体栅极驱动市场分别排名第九。招股书和公开报道都提到,它已经获得10多家汽车制造商超50款车型的design-in,属于真正踩进主驱模块战场的玩家。

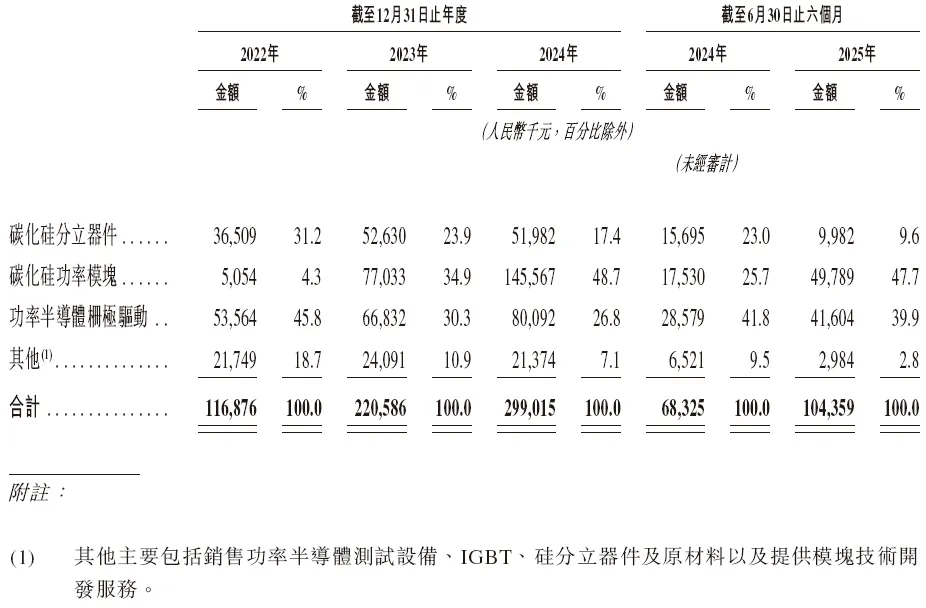

但基本半导体的财务,也把SiC器件IDM的残酷写得更彻底。2022年至2024年,公司收入从1.17亿元增长到2.99亿元,三年复合增速接近60%,其中碳化硅功率模块收入增长尤其快;可同期毛利率仍然为-48.5%、-59.6%、-9.7%,2025年上半年又回到-28.8%;2022—2024年累计亏损超过8亿元。它和瑶芯微的区别,不在于谁更辛苦,而在于两家企业把SiC器件行业的两种代价都演了一遍:前者是轻资产下的低掌控、高依赖,后者是重资产下的高投入、慢摊薄。一个说明“轻”不一定轻松,一个说明“重”也未必立刻形成护城河。

把这两家公司放在一起看,行业轮廓一下就清楚了:器件企业不是突然变得更好,而是突然更需要钱。钱去哪里?去补车规验证周期,去补模块封装良率,去补8英寸导入,去补海外客户认证,去补AI数据中心和新能源基础设施新场景的研发投入。上市,不是因为仗打完了,而是因为仗要升级了。

碳化硅产业链的同步资本化

更有意思的是,如果视角继续往上抬,会发现这轮“集中上市”其实不是器件端单兵突进,而是整个碳化硅产业链在同步资本化。

从这个角度回头看,所谓“碳化硅器件企业集中上市”,本质上并不只是一个融资现象,更像是行业阶段切换的一种外在表现。

过去几年,企业最重要的任务是把产品做出来、把客户做进去、把工艺跑稳定;而现在,新的问题变成了谁能更稳地拿到供应链资源,谁能承担8英寸切换所带来的前期成本,谁能把客户导入真正转化为持续放量,又是谁能够在价格竞争加剧的情况下守住合理的毛利空间。

行业竞争已经从“有没有能力进入”转向“能不能持续留下来”。这也是为什么资本市场在当前阶段变得如此重要:它提供的不是答案本身,而是企业继续回答这些问题的时间和资源。

这轮上市潮还有一个容易被忽略的信号:它说明器件企业之间的分化正在加快。

轻资产路径并不天然更轻松,重资产路径也并不天然更稳妥。前者更强调效率和市场响应速度,但会更早暴露出供应链集中和毛利受压的问题;后者更容易建立完整工艺和制造壁垒,但也要承受更长时间的资本开支和财务压力。换句话说,上市不是终点,而只是把不同商业模式下原本隐含的问题,更公开地摆到市场面前。

未来两三年,资本市场真正关注的,未必是谁先敲钟,而是谁能把募来的资金转化为更有效的产能、更稳定的良率、更扎实的客户结构,以及最终更可验证的利润能力。

如果再往需求侧看,这种资本动作的密集出现也并不难理解。

新能源汽车仍然是碳化硅最重要的放量场景,但行业新增量正在从传统主驱、OBC逐步延伸到充电、储能、电网设备以及AI数据中心电源。新需求带来的确是更大的市场空间,但同时也意味着更快的产品迭代、更严格的可靠性要求,以及更强的交付能力。

需求本身没有消失,反而在升级;问题只是在于,企业能否用更成熟的制造和资金组织能力去承接这些需求。对于器件企业而言,这正是今天走向资本市场的根本原因之一。

所以,如果要给这轮碳化硅器件企业集中上市一个更简洁的判断,我更愿意把它理解为:行业并不是已经进入收获期,而是进入了真正需要“比耐力、比效率、比执行力”的新阶段。

*免责声明:本文由作者原创。文章内容系作者个人观点,碳化硅芯观察转载仅为了传达观点,仅代表碳化硅芯观察对该观点赞同或支持,如果有任何异议,欢迎联系碳化硅芯观察。