点击蓝字 关注小白

金融产品 | 融资笔记 | 金融时事 | 认知提升

嗨,我是小白,这是我的融资笔记录,每日18:00更新。

图片为小白利用AI制作

银行为房产抵押了,租赁公司占着设备,信贷机构的额度早已拉满……很多加工制造企业的融资路径,走到这一步,似乎已经山穷水尽。可偏偏,仓库里还堆着最后那点原材料——不锈钢卷、铝锭、铜杆、棉花、纱线、面粉、食用油。这些资产明明真实存在,账面价值可观,却在多数银行眼里“看不透”“接不住”。资产还在,流转的血液却快干了。这几乎是无数加工制造企业融资的真实写照。

01 为什么银行“看不透”也“接不住”原材料?

对于银行而言,传统的信贷逻辑高度依赖不动产抵押和清晰的财务报表。原材料、半成品、成品这类动产,天然存在两个致命难题:一是“看不清”,银行无法实时掌握库存的数量、位置和状态;二是“控不住”,一旦企业出现问题,这些原材料可能一夜之间被转移、变卖或损毁。于是,绝大多数银行选择“一刀切”——不做。这就导致了一个荒诞的局面:企业仓库里堆着价值数千万甚至上亿的货物,却换不来一笔救命钱。设备可以租赁、房产可以抵押,唯独那堆最活跃的流动资产,反而成了最难以变现的“死资产”。

02 银行+第三方监管,把“死资产”变成“活资金”

好在,供应链金融把这道理不清的“死结”硬生生撕开了一道口子。其核心逻辑,就是“银行+第三方监管”的协同分工——银行解决资金出口,监管解决资产透明。在这个模式下,银行不再是孤军奋战,而是与专业的第三方监管机构联手:银行负责审批额度、控制资金流向;监管机构则负责对企业的原材料库存进行24小时动态监控,确保账实相符、货权清晰。这样一来,原本银行“看不透”“接不住”的原材料,变成了一笔真正可融资、可管理、可流转的活资产。对于企业来说,这笔资金就是撑过寒冬、等到黎明的最后一根稻草。

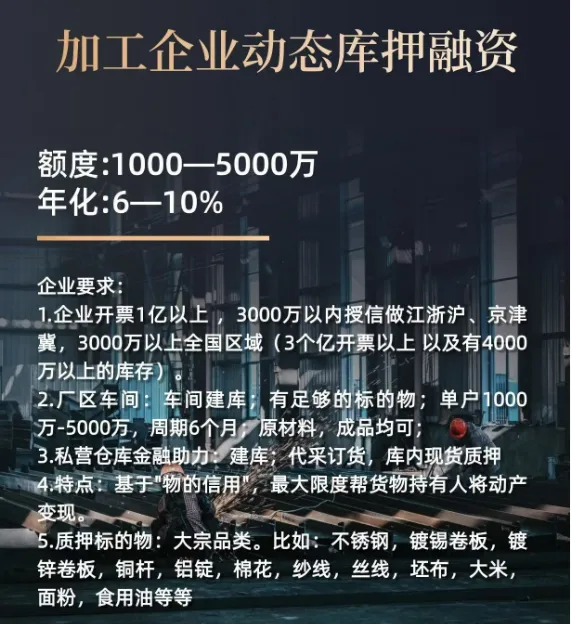

03 1000万到5000万,让“物的信用”变现

在当前的供应链金融实践中,“动态库押融资”正成为加工制造企业最可行的融资方案之一。该业务的核心,是基于“物的信用”——企业无需再提供房产、设备等传统抵押物,而是直接以其仓库内的原材料或成品作为质押标的,换取金融机构的授信支持。其额度通常在1000万至5000万之间,年化利率为6%至10%,周期一般为6个月,且支持滚动使用。质押标的物覆盖了加工制造企业最常持有的大宗品类,包括不锈钢、镀锡卷板、镀锌卷板、铜杆、铝锭等金属材料,也包括棉花、纱线、丝线、坯布等纺织原料,甚至包括大米、面粉、食用油等农产品。可以说,只要你的原材料是大宗、标准、可评估、易变现的,就有机会通过这种方式获得融资。

04 哪些企业更适合动态库押融资?

从实际操作来看,这一业务对企业有一定的门槛要求。首先是企业的开票规模,一般需要在1亿元以上。其中,3000万以内的授信主要面向江浙沪、京津冀区域的企业;而3000万以上的授信,则可以覆盖全国区域,前提是企业开票规模达到3亿元以上,且库存价值不低于4000万元。此外,企业需要在厂区车间内建设独立监管仓库,确保质押物有明确的存放空间和监管条件。更重要的是,企业必须愿意接受第三方监管机构的日常巡查和动态盘点。这并非对企业的不信任,而是整个融资模式能够运转的前提——只有资产透明,资金才敢进入。

05 是“最后一点家底”,也是翻身的资本

这一融资模式的出现,对于陷入资金困境的加工制造企业而言,意义深远。过去,当房产、设备、信用额度的融资渠道全部用尽之后,企业往往只能被动等待应收账款回笼,或者以极高的成本寻求民间借贷。而现在,仓库里那堆看似“死掉”的原材料,成为了最后一张底牌。它不再是账上沉睡的数字,而是一种真正可融资、可管理、可流转的流动资产。企业可以通过动态库押融资,将原材料的价值提前释放出来,用于采购下一批原料、支付员工工资、维持生产线运转。更重要的是,这种融资方式不占用企业的信用额度,也不会稀释股权,是一种纯资产的变现路径。

对于金融从业者而言,动态库押融资也意味着一场能力的跃迁。过去,传统的信贷思维习惯于盯住房产、设备等“硬抵押物”,风控模型相对固化。而在供应链金融模式下,从业者需要具备更强的产业理解能力——你得懂不锈钢的价格波动周期,得懂棉花的质量等级划分,得懂铝锭的仓储条件和损耗率。你不再只是审核一份财务报表,而是要穿透到企业的仓库、车间、物流链条中去。这种从“控抵押”到“控产业链”的转变,是对专业能力的全面提升,也是供应链金融从业者真正的护城河。

这条路,值得深耕。对加工制造企业来说,它是盘活“最后一点家底”、撑到黎明的希望所在;对金融从业者而言,它是跳出同质化竞争、真正服务实体经济的方向所在。动产融资不是新鲜事物,但能够在风控、效率、成本之间找到平衡点的方案,依然稀缺。而那些愿意在“物的信用”上下真功夫的机构和个人,终将在这场产业金融的变革中,占据一席之地。

小白在这里想说,

说实话,每次看到那些厂房押了、设备租了、信用贷拉满的企业主,还要为那堆原材料发愁的时候,我心里很不是滋味。明明仓库里有货,账面也有价值,却换不来一笔周转资金。这不仅是企业的困境,也是金融体系的缺位。好在,动态库押融资这道缝,终于被撕开了。它不完美,门槛不低,操作也不简单,但它至少给了加工制造企业一条新的出路。希望更多银行、监管机构、产业平台能够加入进来,把这条路铺得更宽、更稳。因为对于那些还在咬牙坚持的企业来说,这不仅仅是融资,是活下去的希望。

注:本文仅供参考,投资有风险,需谨慎对待

欢迎大家在评论区留言分享,如果您觉得这篇文章对您有帮助,可以给小白点赞+关注!如果您对融资业务感兴趣,或者想探讨相关合作,欢迎链接微信,也可以报名加入我们的社群,咱们一起交流。

有需要扫描下方二维码,和小白链接起来!

扫码咨询 欢迎链接

微信号丨XIAOBAI