时隔两年零五个月,茅台又提价了。53度飞天茅台出厂价从1169元涨到1269元,自营零售价更是直接打破执行了8年的1499元指导价,调至1539元。表面上看,一涨了之,但这背后传递的信号,远比那100块钱复杂。

这次提价最核心的变化,是茅台正式告别了“固定指导价”时代,进入“随行就市”的新阶段。说白了,过去茅台的价格被官方指导价“压着”,但市场价早已飞天,中间巨大的价差全让黄牛和渠道吃了,现在厂家直接出手,把价格往上提,既是向市场喊话——“高端白酒的价格底还在,我在把控着”,也是实实在在给自己口袋里增厚利润。

三年前咱们聊白酒时提过一个判断:在消费下行的大环境里,盲目扩张不如提高单品价格。回头看,茅台最终还是走了这条路,白酒行业盘子太大,过去十几年基本就是一台“造币机器”,谁手里有货谁就能吃香喝辣,但这两年消费复苏乏力,次高端白酒还在和库存打架,茅台选择在这个节点提价,本质上是在用价格换空间,用品牌力对抗下行周期。

有人可能会说,茅台这些年也没少折腾,红酒、酒味冰淇淋、酱香咖啡……搞了一堆跨界,但真正能扛大旗的,还是飞天茅台这一根“定海神针”,这次的提价动作,等于把之前那些试错的路径都收拢了,回归到最核心的单品上。

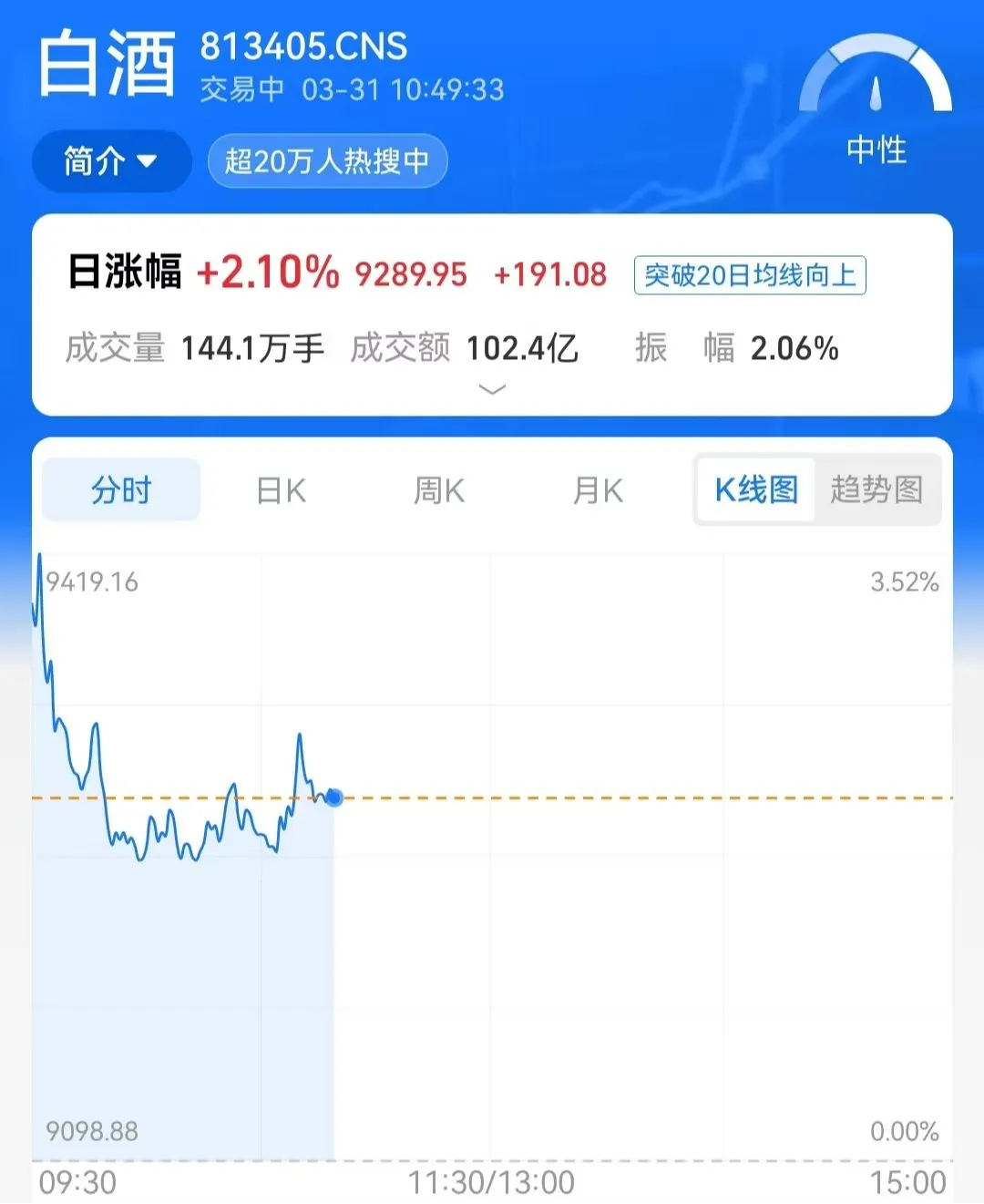

对股市来说,茅台提价无疑是给整个白酒板块打了一针强心剂,这段时间白酒股一直在流出,不少流动性跑去追AI、算力,“老登白酒”都快被玩成梗了,提价消息一出,情绪修复是肯定的,短期反弹也是有些作用的,但要说就此翻身,回到前几年的高光时刻,那还远,毕竟现在消费复苏还没真正起来,板块分化和市场分歧只会越来越明显,头部的茅台、五粮液能稳得住,下面的小弟们还得看自己本事。

从更长远的角度看,还有一股变量不容忽视——地缘冲突正在扰动全球粮食供应链。白酒是以粮谷为核心原料的产业,虽然目前国内口粮供应稳定,尚未对酿酒用粮形成实质性冲击,但历史经验摆在那里:古代因粮食紧张而限制酿酒规模的案例并不少见,未来如果国际形势持续动荡,粮食成本的波动乃至供应端的隐忧,都可能成为影响酒业发展的一股潜在变量,当然,眼下还远谈不上紧迫,但这份“远虑”,终究会给行业的长期逻辑加上一道隐形的天花板。

从市场的角度看,白酒行业体量太大,瘦死的骆驼比马大,这话一点不假,未来这个行业的方向,可以说自己不做主业,老板也会会做其它行业股东的,茅台这次提价,既是对自身利润的增厚,也是在给行业“托底”,但问题在于,这个“底”能托多久?消费端的真实需求能不能跟上?批价能不能稳住?再加上粮食供应这一长期变量的扰动,时间的天秤眼下虽然还偏向茅台,但能偏多久,终归是对整个白酒行业的一道考验。