来源:中诚信国际 政府公共评级部

作者:李春辉

要 点

●近年来,随着城投企业债务规模持续攀升、到期压力持续增大、负面舆情持续暴露,城投行业债务风险更加凸显。为此,中央制定实施“一揽子”化债方案,政府相关部门密集出台相关政策,严控城投企业债务风险,对城投企业发展将产生深远影响。

●“一揽子”化债方案下的一系列政策,一方面要求城投企业自身要积极进行债务化解,另一方面亦要压降债务压力大的地区的支出,并通过构建完善的可操作的常态化债务监测机制、构建完善的国资国企运营体系、搭建高质量发展体系等方式提振市场信心,且不排除后续通过兼并重组等方面进行风险处置。

●近期的一系列政策对城投企业发展产生了重大且深远的影响,包括但不限于短期仍以化债为主、严格限制依靠政府信用新增融资、鼓励“市场化企业”,对城投企业后续在投资和融资方面均影响较大。

●在上述情形下,未来城投企业发展趋势将急剧分化,或以化解存量债务为主,保证存量债务平稳延续,或依靠较丰富的转型发展资源,成功实现市场化,或因破产、兼并重整等方式,最终在市场消失。

引 言

近期,中央针对城投行业出台的“一揽子”化债安排及后续一系列政策,以及中央金融工作会议为金融行业发展指明了方向,并对国内城投公司发展产生重大且深远的影响。本文旨在分析近期各种政策对城投公司产生的影响,同时判断城投公司在投融资方面产生的变化以及推演未来行业发展可能的方向。

一、“一揽子”化债方案及相关政策出台的必要性

(一)“一揽子”化债方案及相关政策

今年7月以来,“一揽子”化债方案及后续一系列政策出台,对城投企业未来发展产生重大且深远影响。政策的密集出台,纷繁复杂,但重新归纳梳理后,我们判断对城投企业实质影响可归为三类:一、存量债务风险如何缓释和化解;二、指明化债方向和路径,对城投企业投融资形势变化产生重大影响;三、明确城投行业高质量发展的方向。

(二)政策出台凸显出存量债务风险缓释及化解的必要性

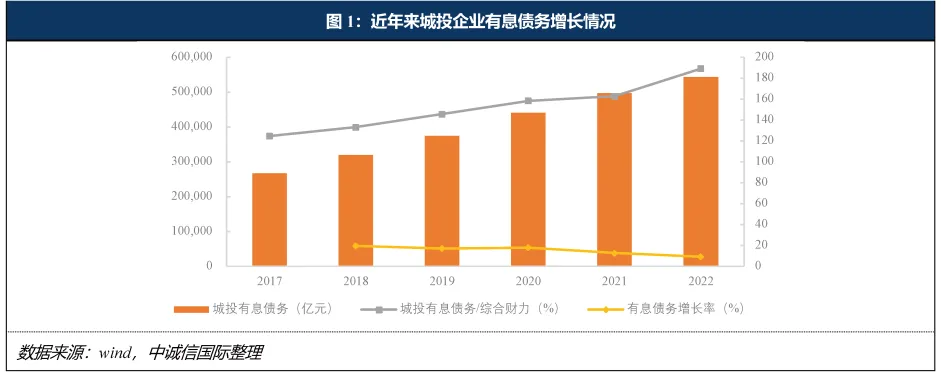

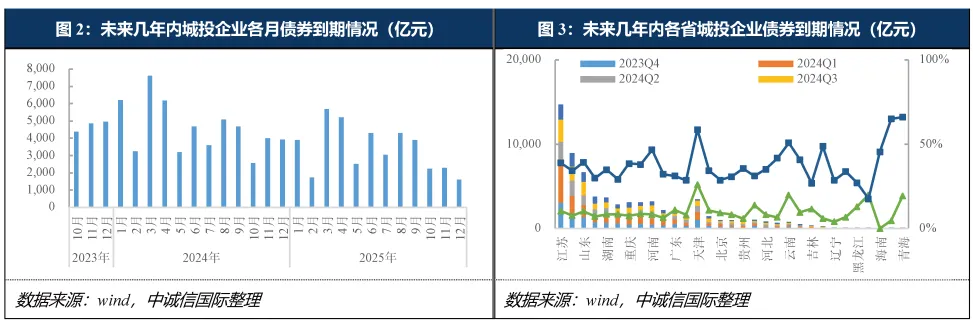

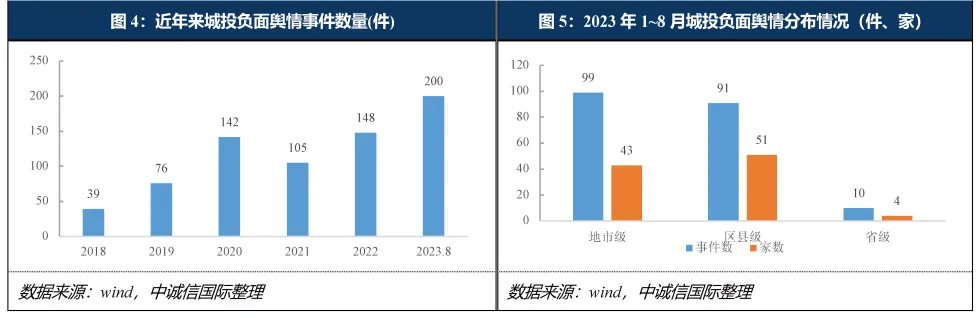

自2014年起,城投行业面临着复杂多变的投融资监管政策,主方向围绕控制债务风险开展。但截至2022年末,城投企业有息债务规模仍高达50多万亿元,且逐年增加,债务风险防控仍然面临巨大的压力。

在债务总规模不断增加的情况下,未来几年城投企业也面临很大的到期压力,如未来2024~2026年每年至少有3万亿城投债券到期,在土地市场承压以及地方财税压力大背景下,部分省份则面临更大的偿付压力。

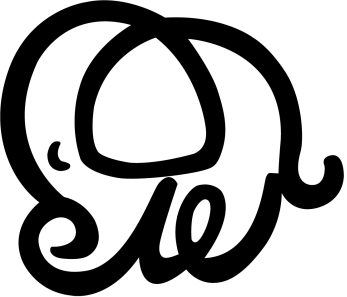

基于地方政府财政收支压力增大,地方财政资金用于解决城投债务风险的能力弱化,同时面临不断增长的债务规模和债券到期压力,今年以来城投企业的负面舆情频发,诉讼事件层出不穷,侧面描写了投资人的悲观情绪。

二、“一揽子”化债方案下的化债方向和路径分析

本次自上而下多部门联动的一系列化债政策为地方政府以及城投企业目前存量债务风险缓释和化解指明了道路,基本上可归纳为四方面:第一、压降债务压力大的地区的支出。比如政策要求对于债务负担相对较重的地区,严格控制新增政府投资项目,预计后续国家发改委在各地区项目审批上会有所调整,开源节流不会一蹴而就。第二、“一揽子”化债安排提振市场信心,缓释城投企业短期债务风险,轻装上阵谋划转型发展。第三、企业自身仍要积极进行债务化解。比如人行最新讲话提到:今年以来,金融部门已会同有关部门采取多项措施,积极支持地方政府稳妥化解债务风险。严肃财经纪律,推动地方政府和融资平台通过盘活或出售资产等方式,筹措资源偿还债务。第四、在自身很努力且政策支持下依然短期无法自我平衡的情况下,该处讲的自我平衡更多的是付息能力,即虽已展期降息,利息降无可降依然无法偿还的情况下,不排除后续通过兼并重组等方面进行风险处置。

通过分析“一揽子”化债政策可以看出,化债除了政府发行再融资债券置换,隐性债务转为显性债务,同时金融机构针对城投企业存量债务进行展期降息外,在短中长期债务化解方面仍有更重要的内容要求,一是构建完善的可操作的常态化债务监测机制,通过该机制的高效运行来控制当前较大规模的存量债务,简单说就是“近期防违约”;二是构建完善的国资国企运营体系,政策中也提到,地方政府债务一般有实物资产支持,对当地经济发展产生了较好的正外部性,今后该如何提高存量资产的使用效率并产生外部现金流将是各地国资国企改革的主要方向,也即是如何盘活存量资产,即“中期靠自身”;三是搭建高质量发展体系,各地区要逐步根据当前高质量发展的要求搭建起符合自身区域的高质量发展体系,通过人口导入、产业发展等方面来化解存量债务,简单称之为“远期靠发展”。

三、当前一系列政策对城投企业投融资影响的推演

通过分析政策出台的背景以及可操作的措施,当前对城投企业产生的重大且深远影响可能有如下推演:

第一、面对较大规模的城投债务,短期仍将以化债为主,主要围绕化解债务风险而不是简单的还债降低债务规模,所以短期内城投债务规模仍将维持,城投企业的融资需求依然很高;

第二、中长期来看,不同地区不同资质的城投企业分化将会更加明显,融资能力和规模也将有增有减,新增融资将更多的流向政策支持的方向和地区,也就是鼓励的所谓“市场化企业”。

第三、无论是按隐债名单管理,亦或是“35号文”传的按照所谓针对地方国企进行分类管理,最终的目的是一致的,就是对于仍然依靠地方政府信用进行的新增融资严格限制,但是自身转型发展需要且前景较好的公司给予新增融资的机会,将城投未来的融资按照存量和新增进行切块管理,分类实施,总体原则依然是防范化解存量债务风险,严控新增隐债,将资金更多的导向区域产业发展、招商引资等提高造血能力的方面。

进一步我们推演后续城投企业面临的投融资形势可能发生如下变化。

投资方面,对于债务风险高的地区未来投资在项目审批端将受到较大制约,未来重点可围绕区域产业配套投资、紧迫的民生需求、现金流能够自平衡的项目等方面进行选择,预计可供投资的标的和方向将大为受限;非债务高风险地区,预计新增投资也将进行名单管理,对于传统的地方城投企业也将加以限制,对于普通的地方国企或产业类公司可能仍有一定新增空间,但未来融资或将匹配地方经济实力(GDP)、社融增速等方面,增速或有限制。

融资方面,我们从存量和新增进行分析,无论是按名单管理,或者高风险省份按区域管理,亦或是按地方国企进行分类管理,对于传统的城投企业存量债务将只能借新还旧,一方面对于存量的债务进行了所谓的“兜底管理”,明显的降低了存量的滚动风险,也印证了当前城投债发行市场成本降低、认购倍数大幅提高的现象,对于降低存量债务的风险有很大帮助,同时对于存量债务要面临如果付息的问题,借新还旧大概率是本金不针对利息,如何筹集利息将是该类城投企业未来面临的主要难点;新增融资方面大部分企业或将受到明显限制,预计当前名单外或者是纯产业管理的城投企业数量有限,未来短期内城投企业债务增速或将下滑,在符合新增融资条件的主体陆续整合成立之前债务增长会受到较大限制,但未来符合新增再融资条件的主体发行短期内可能会受到市场追捧。

四、城投行业及企业发展格局推演

城投行业高质量发展趋势方面,未来城投企业大概率会出现四种情况:

第一、高风险区域以及隐债名单内,且融资受限主体,转型发展亦受困,大概率会以化解存量债务为主,保证存量债务平稳延续将是其主要工作;

第二、有转型发展资源基础的企业,后续会依靠控制内的资源提高造血能力,同时依赖于新增的造血能力去提高再融资能力进入良性循环;

第三、转型方面,大概率会往产业类转型的趋势,且主体后续会逐渐市场化,预计会先转型成投资控股企业,主要依赖所投的企业进行投资管理获取收益,不排除实力较强的会转型成企业集团,拥有或控制一些大型产业公司。对于具体的城投企业,后续各城投企业大概率会在自身或者区域范围内梳理符合再融资新增条件的资源、资产进行内外部的整合,依靠整合的体系内或体系外的资源进行再融资,增强获现能力,在自我平衡的前提下还能陆续的反哺母公司用于存量债务化解将会是理想的发展路径。

但需要注意的是,由于各地资源差异较大,优质的资源有限,可能面临短期内规模较小且现金流入不高的窘境,同时对于该类型企业风险如何把握仍有待思考,其既不属于传统城投也不属于纯市场化产业主体,既可能获得地方政府给予的资源等垄断优势,又面临可能较为充分的行业竞争环境;

第四、无转型基础且债务负担压力很大,在展期降息等支持政策落地后仍无法满足正常运转的企业,不排除通过债务重组、打折等方式进行破产、兼并重整等,最终在市场消失。

结 论

综上所述,一系列政策的出台为城投企业在化解存量债务风险、提振市场信心提供了有力支撑,同时也为城投企业投融资形势变化以及行业发展趋势明确了方向,城投企业未来会遵循在变化中前进、前进中解决问题的道路,如何利用好政策优势和区域资源,在控制风险的前提下提高自身造血能力将是不变的生存之道。

◎本文著作权属于中诚信国际,经中诚信国际授权发布。

END

点亮“在看”,分享优质内容 ↓↓