系列案例(四):企业贷款逾期后重组案例

作者:本站编辑

2026-03-30 14:46:45

0

系列案例(四):企业贷款逾期后重组案例

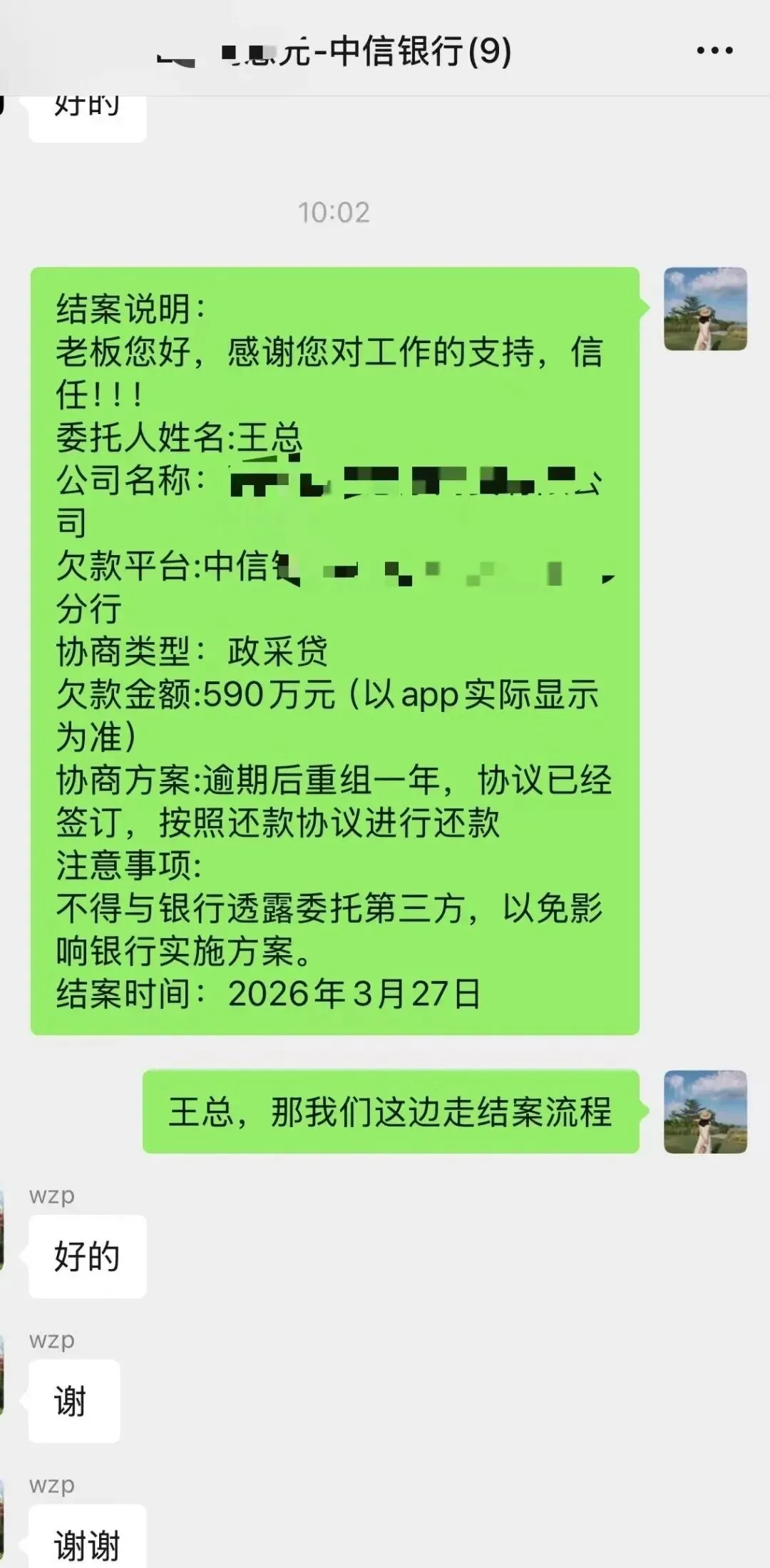

机构为某中信银行,产品为政采贷,贷款金额 700 万元,贷款到期日 2026 年 1 月 16 日,委托日 2026 年 2 月 1 日(逾期后介入),结案时间 2026 年 3 月 27 日。客户为医院设备供应商,在中标三甲医院 800 万元大型设备采购项目后,由中信银行发放 700 万元政采贷。贷款到期后,因医院应收账款未能及时回笼,企业无力归还本金。到期前,企业多次向银行申请续贷或展期,银行要求先归本 100 万元,再对剩余金额办理展期。企业按要求归还 100 万元后,却被告知展期未通过,贷款随即进入逾期状态。逾期后,银行进一步要求法定代表人(代持)的配偶必须签字确认,但其配偶正因心脏支架手术在外地休养,无法到场签字。银行坚持要求代持法定代表人配偶签字,导致后续流程直接卡住。与此同时,银行将企业与三甲医院合作的结算账户予以冻结,企业应收账款、日常流水资金全面陷入危机。在此困境下,企业正式委托我方介入,核心诉求为:调整还款方式与贷款期限,且代持法定代表人配偶无需签字。最终双方达成一致方案:企业首付 30 万元,剩余 500 余万元贷款进行一年期重组分期还款,代持法定代表人配偶无需签字。企业依托与三甲医院的稳定合作,本属正常经营主体,却因应收账款回收困难,一步步陷入经营与资金双重危机。银行方面出于风险防控考量,主要顾虑两点:一是企业应收账款高度依赖医疗机构,资金周转被动性强,短期现金流持续紧张;二是法定代表人为代持身份,股权权属存在瑕疵,构成金融机构业务合作的潜在风险点。若客户未与我方合作,企业将无法推动银行豁免配偶签字要求,贷款重组流程持续停滞,逾期时间拉长将进一步恶化企业征信记录;企业无足额资金归还本金,还可能面临银行诉讼、资产查封等一系列风险,甚至影响与三甲医院的后续合作,整体经营陷入全面困境。当前经济环境下,中国大量实体企业正遭遇类似困境,在资金、银行、下游账期的多重压力下,该如何在夹缝中求生存?回顾我国经济发展历程,企业经历过 20 世纪 80 年代的经济波动,经过十余年发展,如今再度面临债务问题严峻的现状。理论上,如果企业具备足够的盈利能力,债务危机并非负债经营的必然结果。只有当企业盈利能力偏弱、运营效率较低时,负债经营才容易演变为实质性债务危机。因此,企业债务负担过重只是表象,问题本质在于企业运营效率偏低。

狭义的重组是指根据《银行金融资产风险管理办法》第十七条规定:重组资产是指因债务人发生财务困难,为促使债务人偿还债务,商业银行对债务合同作出有利于债务人调整的金融资产,或对债务人现有债务提供再融资,包括借新还旧、新增债务融资等。对于现有合同赋予债务人自主改变条款或再融资的权利,债务人因财务困难行使该权利的,相关资产也属于重组资产。笔者认为,针对我国企业普遍存在的过度负债现状,债务重组是解决企业过度负债问题重要且有效的途径之一。金融监管局在 2024 年 9 月颁布的关于经营性主体续贷相关政策,已解决一部分经营正常、符合银行条件企业的贷款接续问题。但对于那些经营状况正常、却阶段性出现财务困难的企业,又该如何实现自救?从经济学角度看,企业的财务困境是一个渐进且连续的过程,并非非黑即白的截然两分状态,不存在某一个临界点,可以将企业简单划分为陷入财务困难和未陷入财务困难两类。根据《银行金融资产风险管理办法》第十八条,债务人财务困难包括以下情形:(二)虽然本金、利息或收益尚未逾期,但债务人偿债能力下降,预计现金流不足以履行合同,债务有可能逾期;(五)债务人公开发行的证券存在退市风险,或处于退市过程中,或已经退市,且对债务人的履约能力产生显著不利影响;回到上述中信银行政采贷案例,在银行与企业的前期沟通中,重组推进为何如此不顺畅?一个企业要想通过重组的方式摆脱困境,在准备阶段最重要的是什么?