国际油价维持高位运行(布伦特原油均价 103.9 美元 / 桶),带动国内外大炼化项目价差显著扩大,行业呈现 “上游炼油强、下游聚酯弱” 的分化格局。东吴证券研报显示,国内大炼化项目本周价差环比上涨 20.5%,国外项目价差环比上涨 15.2%,炼油板块成品油价格同步上行;但聚酯板块受需求拖累,涤纶长丝产销率处于低位,库存有所累积。行业龙头凭借全产业链布局与规模效应,盈利韧性突出,成为当前市场核心配置方向。

核心逻辑:油价支撑 + 供需分化,行业格局重塑

1. 成本端:油价高位筑牢盈利基础

中东地缘冲突持续扰动,国际油价同比上涨超 30%,带动炼油与化工品价差扩大。国内大炼化项目本周价差达 2311 元 / 吨,环比 + 393 元 / 吨;国外项目价差 3648 元 / 吨,环比 + 481 元 / 吨,成本传导下上游炼油环节盈利改善显著。

2. 板块分化:炼油强、聚酯弱特征显著

- 炼油板块

:国内外成品油价格全面上行,国内汽油、柴油、煤油均价环比分别上涨 14.4%、13.5%、11.8%,美国、新加坡等海外市场柴油价格同步走高,炼油环节盈利弹性释放; - 聚酯板块

:需求复苏不及预期,涤纶长丝(POY/FDY/DTY)均价环比下跌,行业库存天数增至 24.8-30.8 天,开工率微降 0.5pct 至 88.2%,但下游织机开工率环比提升 1.0pct 至 53.6%,需求边际改善信号显现。

3. 龙头优势:全产业链 + 规模效应,抗风险能力突出

民营大炼化龙头通过 “炼油 - 化工 - 聚酯” 全产业链布局,实现原料自给自足,有效对冲下游需求波动风险;同时,规模效应下单位成本优势显著,在油价高位背景下盈利稳定性远超中小厂商。

重点赛道及核心标的全梳理

行业趋势:三大方向值得关注

1. 炼油环节:油价高位下盈利持续兑现

成品油需求刚性较强,叠加全球炼厂产能扩张有限,油价高位背景下炼油价差有望维持高位,具备成品油出口资质的企业将充分受益。

2. 聚酯板块:需求边际改善可期

下游织机开工率环比提升,织造企业原料库存小幅增加,随着终端纺织服装需求复苏,涤纶长丝行业库存有望去化,价格与盈利具备修复潜力。

3. 龙头集中度提升

行业分化加剧背景下,中小产能逐步出清,具备全产业链布局、规模效应与成本优势的龙头企业,将持续抢占市场份额,行业集中度进一步提升。

风险提示

地缘政治风险:中东局势变化导致国际油价大幅波动,影响行业成本与价差; 需求复苏不及预期:宏观经济下行或纺织服装需求疲软,拖累聚酯板块盈利; 产能扩张风险:行业新增产能投放超预期,引发市场竞争加剧; 项目实施风险:新建或技改项目进度不及预期,影响业绩兑现。

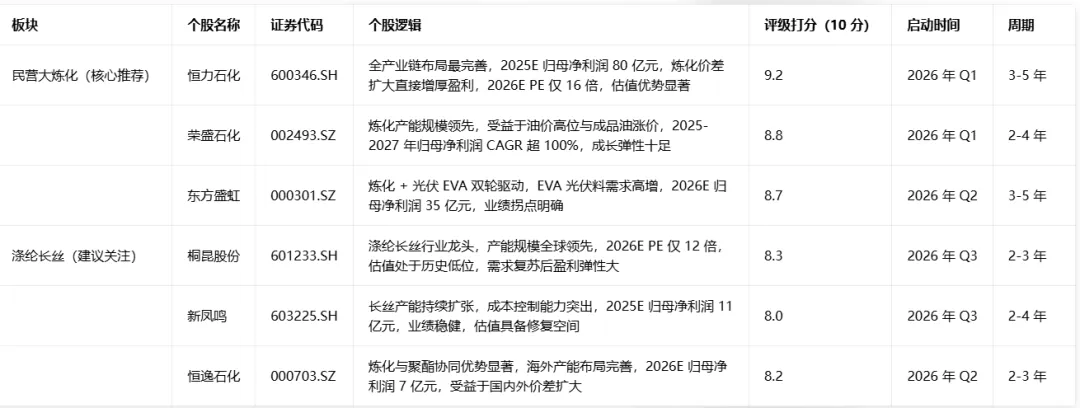

总结:在油价高位震荡与行业供需分化的背景下,大炼化行业龙头企业凭借全产业链优势与盈利韧性,成为核心配置标的。恒力石化、荣盛石化等上游炼化龙头直接受益于价差扩大,桐昆股份、新凤鸣等聚酯龙头则有望在需求复苏后迎来估值修复,行业结构性机会明确。