阅读穿越时空

思考增厚人生

【笔者按】:前段时间事情有些多,加之眼睛不舒服,很多公司财报披露后,没有第一时间阅读。

最近阅读了洋河的财报,有一些想法。

关于洋河基于财务的分析,已经有很多同学写过了,我此前也写过,这一篇我不想这样写,年年如此,会味同嚼蜡,所以我尽量从理解生意的角度来写,写我感兴趣的点。

萎缩的行业需求

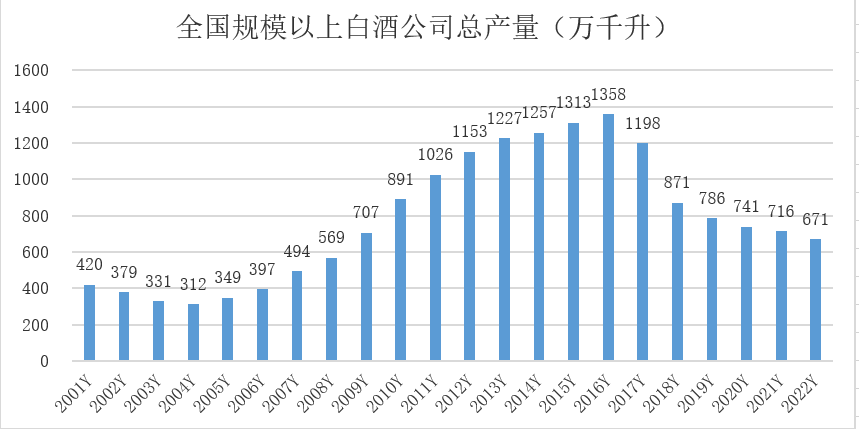

洋河的财报开篇有这样一段:“2022 年全国规模以上白酒企业 963 家,较上年减少 2 家;白酒产量 671.24 万千升,同比下 降 5.58%;实现营业收入 6,626.45 亿元,同比增长 9.64%;实现利润总额 2,201.72 亿元,同比增长 29.36%。白酒行业 “量减价升”、“结构化升级”特征突出,高端、次高端及区域强势品牌发展优势明显,集中化、品牌化、高端化趋势进一步凸显,白酒行业发展在激烈竞争中呈稳健上升态势。”

全国规模白酒产量在印象中已经连续多年下滑了,于是去查了一下数据,结果还是比较令人心惊的。

下面的数据我使用经阿攀哥整理分享后的数据,没办法,我懒,阿攀哥又整理的太好,不用白不用,用用更健康。

全国规模以上白酒产量从2016年的1358万千升,一路下跌到2022年的671万千升。

再看收入:

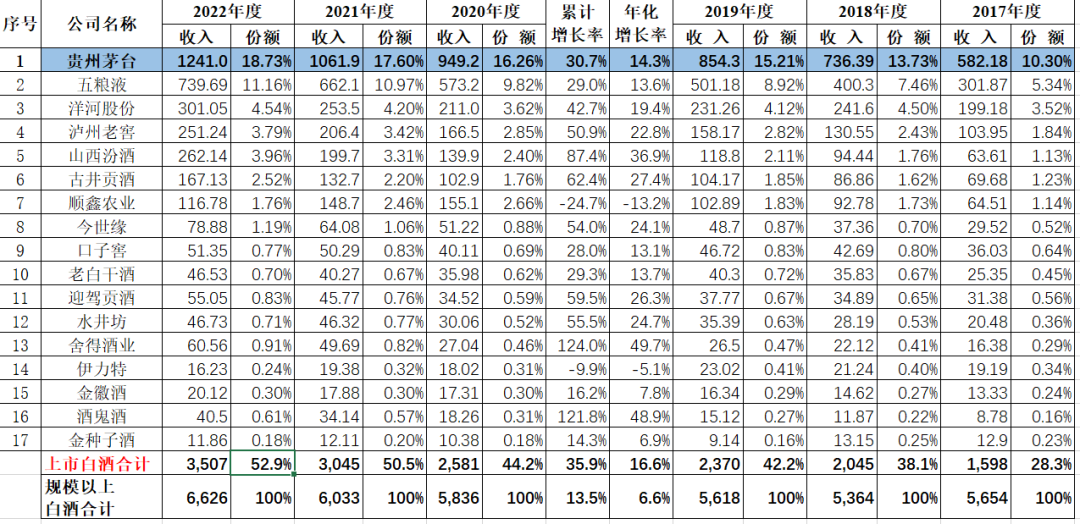

我们可以看到,规模以上白酒营收从2017-2022,五年时间从5654亿提升到6626亿,增加了17%,复合增速3%。

在产量连年下滑,六年掉50%的基础上,行业营收还能有3%的复合增速,说明行业的均价提升的幅度超过了产量下滑的影响。

上市白酒2022年相较于2017年份额从28.3%提升到了52.9%,提升了1.87倍,叠加行业的1.17倍增幅,正好对应着上市公司白酒的营收从2017到2022年增加了2.19倍。

那这时候,我们就要思考。

表面上看,少喝酒,喝好酒似乎是一个有利因素,实则是行业的长期利空。

白酒消费量仅仅六年就下滑了一半,对应到现实中就是消费人群的减少,只是这种行业下行期现在由于消费升级的影响还没有影响到头部企业,但早晚会影响到的,虽迟必至。

随着社会消费娱乐多元化,白酒这种烈度产品的消费量会进入长期下滑趋势,这一点在日本多年前已经出现,日本社会传统的烧酒自2007年以后就走入下坡路,如今烧酒消费量在日本20-50岁年龄群体的饮品中中已经跌出前五,日本酒类消费走向低烈度的趋势明显。

社会环境的变化缓慢但坚定,白酒行业需求的长期萎缩值得投资人思考,在做投资衡量时,要加入一些谨慎的预计。

由春秋入战国

再看数据,上市白酒企业2022年营收占行业比重为2017年的1.87倍,已经提升到52.9%,那么,未来五年,上市白酒企业还能否维持这样的增速,再提升1.87倍到98.9%。

相信即使是最乐观的白酒信徒也没有此等自信吧?

所以,我们能够得出什么结论?

上市白酒企业的黄金时代结束了,白酒行业将由春秋入战国。

春秋时期,列国三百,大国不过五六个,所以基本上是一个大国兼并小国的时代。

战国时代,七雄争锋,战争主要发生在战国七雄之间,战争的烈度远超春秋。

未来几年,随着行业集中度的提升,白酒行业龙头之间的竞争会日趋激烈。先是行业10名以外的企业被挤压,然后是行业前10名之间互相挤压搏杀,经过相当时期形成一个较为稳定的格局。

白酒行业,只有两类企业,茅台和其他白酒。

茅台过去现在和未来几年的核心都是供给,而供给是高度可预测的,因此茅台的确定性最高,市场估值也常年高位。

其他企业的核心是需求,想的是怎么把手里的酒卖出去,因此其他白酒企业互为竞争对手,其中五粮液的地位又超然一些。

相对于供给的高度可控,需求则高度不可预知,市场需求不可知,竞争对手动作不可知,其他白酒企业在确定性上与茅台存在天壤之别。

面对着一个总需求不断萎缩的未来,行业内小鱼小虾的份额基本上也被抢的七七八八了,接下来就是这些上市企业之间的短兵相接、刺刀见红期了。

竞争烈度的加剧,判断企业未来的营收和利润的难度再次上升,因此投资者应当注意,要以更加谨慎保守的眼光看待企业的未来,切勿在行业背景已然变化的情况下盲目使用线性外推之法预测企业业绩。

竞争加剧的风险,洋河也有清醒得认识:当前白酒行业马太效应愈发明显,市场份额持续向名酒企业、头部酒企集中,白酒行业逐步 进入加速竞争阶段,市场竞争尤其是名酒企业之间的竞争将进一步加剧。

洋河的未来

回到洋河身上,对于洋河未来五年的营收和利润,也应该基于保守的估计,并在此保守预计的基础上出价,保证即使洋河的发展不及预期,投资者也能收获较为满意的回报。

对于目前洋河的估值,如果我没有持有洋河,我会买入一部分仓位,不低于5%不高于10%,如果已经持有相当之仓位,这个价格也没有让我加仓的动力。

洋河去年和今年一季度给我的感觉,是有一点后劲不足,步履艰难,当然到底是不是这样,还需要二三季度来观察,毕竟今年一季度也算是个特殊时期。

为什么有这样的感觉呢?

洋河自张总2021年上任,颇有一番新气象,洋河也喊出了二次创业的口号。

2022年营收增18.76%,在2022年的大背景下,还算尚可,2023年一季度15%的增速,则确实让人有些气短。

但我们看一下汾酒国企改革后的几年:2017年增37%,2018年增47.5%,2019年25.9%,2020年17.6%,2021年42.75%,2022年31.26%,2023年第一季度20.44%。

汾酒一年定山西,二年略华北,三年过长江,四年攻江南,真是气势如虹。

汾酒的品牌知名度本身高于洋河,在全国化的扩张过程中很容易唤醒人们的记忆,这是很重要的优势。

清香型白酒的工艺优势也很重要,能够迅速上产量,比如汾酒就曾调整车间将生产玻汾的车间调整为生产青花等高档汾酒,这一点在浓香型白酒就很难做到,新的窖池就是产不出好酒。而汾酒呢,挖个坑埋个缸,58天就能产出青花汾酒质量的白酒。

不过,洋河的全国化和高端化,确实进展缓慢,过去七八年,几乎没有进展,喊了多年的新江苏市场,到现在省外市场基本上还是山东河南占据半壁江山。

这么多年全国化始终走不动,除了企业本身品牌偏弱,和洋河的产品不无关系。

通过观察白酒行业我们可以发现,全国化和高端化几乎是孪生兄弟,要做全国化必然要有高端化的产品,而高端化的产品要走出来也必然要求全国化。

茅台五粮液自不必说,泸州老窖靠的是1573,汾酒依靠的是青花。

洋河的短板恰恰就在于过去没有高端的产品。好在这两年,洋河开始关注到这个问题,开始重点培育梦之蓝M6+,更高端的M9手工班也在造势。

可以说,洋河的未来,取决于M6+是否能够成功,成为一个百亿大单品,时间会给予我们答案。

2022年M6+的报表收入应该在55亿左右,距离成为百亿单品尚有距离,未来几年洋河在高端化的培育上还是一刻松不得劲。

洋河2022年财报中说:“持续优化原酒储存结构,有序推进高端酒贮存等重点项目建设,为极致绵柔提供有力支撑。围绕“产品做精、结构优化、规模做大”的理念,推出梦之蓝手工班(大师),升级海之蓝、生态苏酒、帝坊等产品,梳理淘汰 218 个 SKU, 巩固梦六+战略主体地位,加强水晶版梦之蓝消费者培育,不断做大海之蓝规模,产品矩阵进一步优化。”

从其他渠道调研的情况看,洋河目前在梳理洋河、双沟的产品品类,通过精简品类,梳理好各价位段的主力培育产品,减少左右互搏。

这一幕,曾经在数年前的泸州老窖见过,希望洋河的产品梳理也能收获硕果吧。

从表述上看,洋河也是把

几个财务数字

资产负债中重要的是这几个数字:货币资金243亿,交易性金融资产79.98亿(主要是银行理财和信托产品,洋河的信托产品已经基本清理完成,从2020年的120亿下降到2022年的20亿)、其他非流动金融资产61.48亿(主要是投资给各种投资基金和持有的证券投资)。

这三项资产,共同造成了利润表里利息收入6.45亿,投资收益4.25亿和公允价值变动-3.2亿,总计7.5亿。

243+79.98+61.48=384.46亿,产生了7.5亿的税前利润,收益率1.95%。

这个收益率是非常地的,虽然这仅仅是一年数据,不过在信托爆雷后,洋河也没什么好的投资去处,投资也并不在洋河的能力圈范围之内,还是建议洋河增加分红或在低位增加回购,提高资金利用率,增加股东回报。

其他财务数字,我没有什么特别关心的。

收!!!

感谢阿攀哥的数据整理和无私分享

推荐阅读: