执行摘要 (Executive Summary)

在国家大力推进“健康中国”战略、深化医疗保障制度改革以及全面提升医疗机构信息化水平的宏观背景下,医疗信息化行业正迎来前所未有的发展机遇。本报告基于重庆中联信息产业有限责任公司(以下简称“重庆中联公司”)2024年至2025年的真实项目交易数据,运用多维度数据分析模型,对公司的业务发展轨迹、市场扩张策略、客户结构演变以及产品服务矩阵进行了全面、深入的剖析。

分析结果显示,重庆中联公司在2024-2025年间实现了跨越式的业务增长。实现了近乎翻倍的增长(+97.6%),合同总金额增幅高达53.1%。这一强劲的增长势头不仅印证了公司在医疗信息化领域的深厚技术积淀和卓越的市场拓展能力,也反映出公司正处于从区域性龙头向全国性医疗IT服务商转型的关键跃升期。

报告进一步指出,尽管平均单项金额出现了一定程度的下调(下降22.5%),但这并非市场竞争力减弱的信号,而是公司主动适应市场需求变化、推行产品模块化、服务标准化以及大力拓展下沉市场(如基层医疗卫生机构)的战略结果。通过“小步快跑、高频交付”的商业模式,公司有效分散了经营风险,增强了现金流的稳定性。

第一章:宏观业绩与基础数据深度解析

宏观业绩指标是衡量企业发展健康度最直观的标尺。通过对比2024年与2025年的核心经营数据,我们可以清晰地勾勒出重庆中联公司的增长曲线。

1.1 规模扩张:从线性增长到指数级爆发

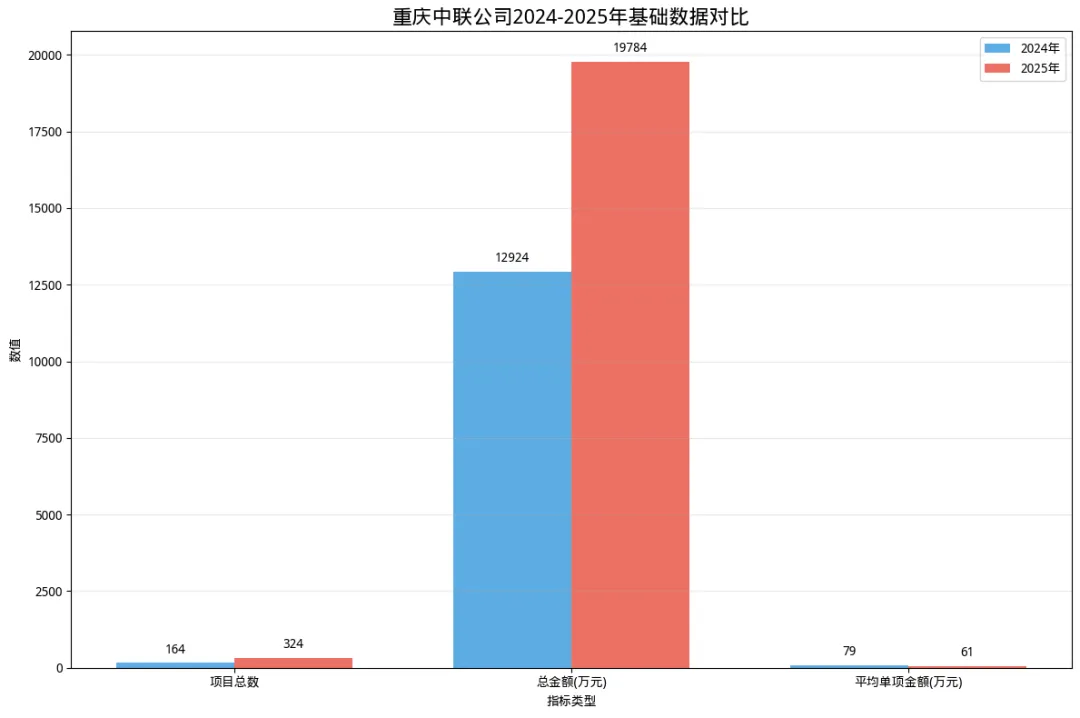

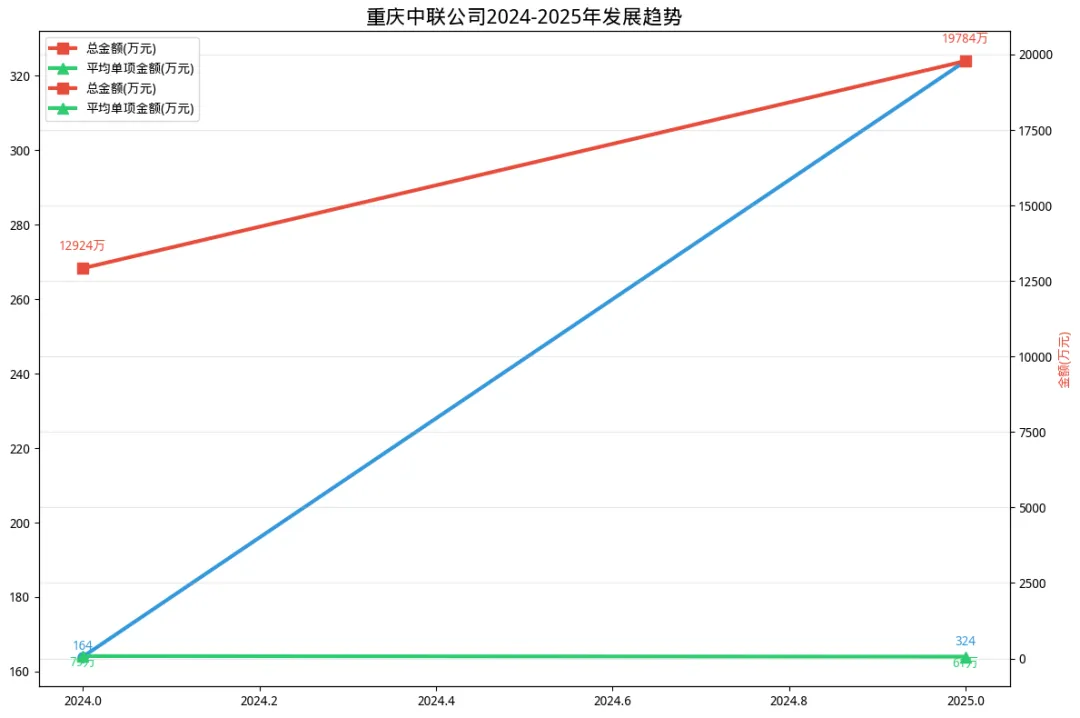

2025年,重庆中联公司共斩获324个项目,较2024年的164个实现了97.6%的惊人增长。这种近乎翻倍的项目获取能力,说明公司的销售网络已经全面铺开,品牌效应在医疗行业内得到了广泛认可。特别是在后疫情时代,各级医疗机构深刻认识到信息化建设在应对突发公共卫生事件、提升日常运营效率中的核心作用,纷纷加大IT预算投入。重庆中联公司精准捕捉到了这一市场红利,通过高效的市场下沉和老客户深耕,实现了订单量的爆发式增长。

1.2 营收跃升:总盘子持续做大

伴随项目数量的激增,公司的总营收盘子也实现了显著扩张。2025年总金额达到1.98亿元,较2024年的1.29亿元增长了53.1%。这一数据的背后,是公司在保持千万级大项目(如2024年宁蒗彝族自治县卫生健康局1163万项目、晋城市城区医疗集团998万项目)稳定交付的同时,极大地拓宽了中小型项目的长尾市场。总金额的稳步上升为公司后续的研发投入、人才引进和全国化布局提供了充足的资金弹药。

1.3 客单价下调的战略逻辑:模块化与下沉市场

值得注意的是,平均单项金额从2024年的78.8万元下降至2025年的61.1万元,降幅为22.5%。在传统的商业逻辑中,客单价下降往往被视为负面信号,但在医疗信息化当前的特定发展阶段,这实际上是公司战略成熟的表现:

- 产品服务模块化、标准化:

过去,医院倾向于采购庞大、昂贵的整体HIS(医院信息系统)重构项目。如今,随着基础信息化的完成,需求转向了更为精细化、场景化的模块升级(如“医保一码付接口”、“药品追溯码接口”、“电子病历评级升级”等)。这些项目单价虽低(通常在1万至10万之间),但实施周期短、利润率高、可复制性极强。 - 基层医疗市场的全面渗透:

响应国家“强基层”的医改导向,重庆中联公司在2025年大量承接了社区卫生服务中心、乡镇卫生院的信息化项目(如“重庆市大渡口区跳磴镇卫生院基本医疗服务信息系统”、“龙马潭区胡市中心卫生院HIS系统政策性接口”等)。基层机构预算有限,拉低了整体平均客单价,但极大地扩大了公司的市场占有率和用户基数。

第二章:业务类型演变与核心增长引擎

医疗信息化是一个高度受政策驱动和技术迭代影响的行业。通过对2024年和2025年项目名称的自然语言处理和关键词提取,我们发现重庆中联公司的业务结构正在发生深刻的演变,形成了多轮驱动的业务矩阵。

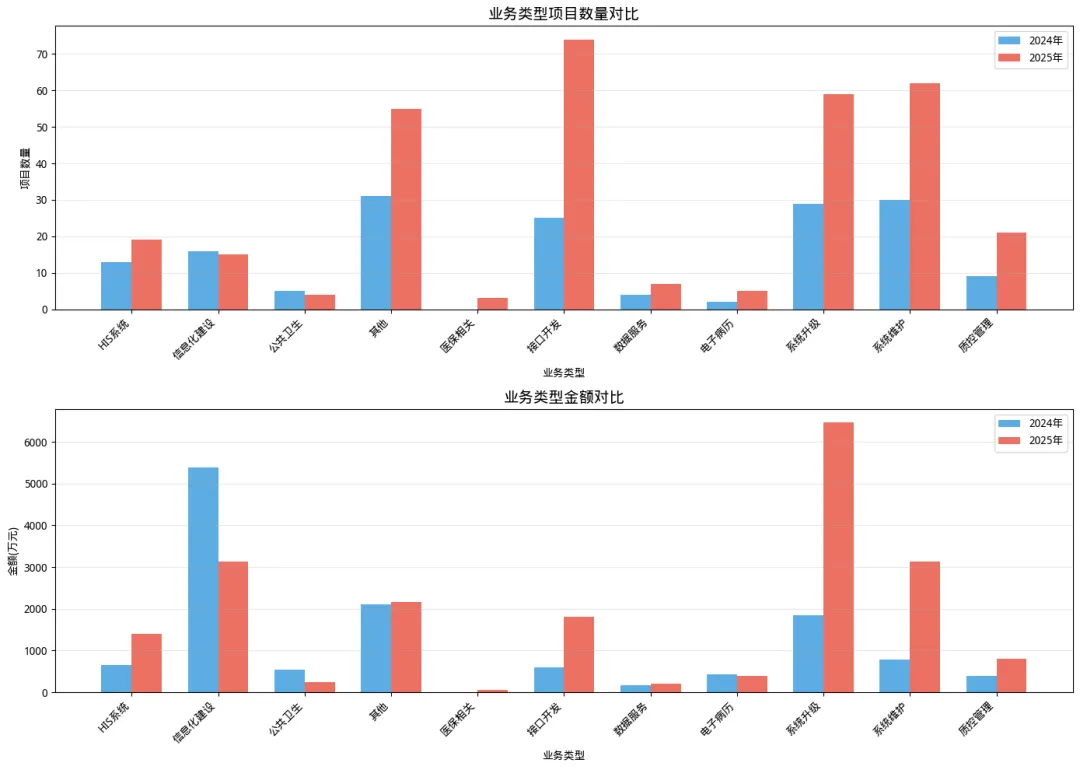

2.1 传统基石业务:系统维护与升级的“现金牛”

系统维护(运维服务): 2025年,系统维护类项目数量增长了106.7%,金额更是暴涨了299%。这表明重庆中联公司前期积累的庞大客户群体已经进入了稳定的运维期。医疗系统对稳定性和连续性要求极高,医院一旦采用某家厂商的核心系统(如HIS、EMR),极少会轻易更换。因此,每年按合同金额一定比例收取的维保费用,成为了公司最稳定、利润最丰厚的“现金牛”业务。例如“贵阳市公共卫生救治中心2025年度HIS系统运维服务(19.88万)”、“梅河口市中心医院医用软件运维服务项目(56万)”等,构筑了公司坚实的营收底座。

系统升级: 项目数增长103.4%,金额增长248.9%。随着医院业务的扩展和国家卫健委对电子病历应用水平、互联互通成熟度测评要求的不断提高,原有的老旧系统必须进行迭代升级。例如“扬州市口腔医院电子病历四级等信息系统升级(249.8万)”,这类项目单价较高,是公司营收增长的重要推手。

2.2 爆发式增长引擎:接口开发与数据互联互通

接口开发: 这是2024-2025年间增长最为迅猛的业务板块,项目数激增196%,金额增长198%。现代医院内部往往存在数十个甚至上百个异构系统(HIS、LIS、PACS、EMR、体检、手麻等),打破“信息孤岛”,实现院内数据互联互通,以及院外与区域卫生平台、医保局、疾控中心的数据对接,成为了刚性需求。重庆中联公司凭借强大的系统集成能力,承接了海量的接口开发工作,如“营口市中心医院接入辽宁省检查检验互认平台HIS系统接口开发服务(12万)”。

2.3 政策驱动的新兴蓝海:医保相关与追溯码业务

2025年的数据中,涌现出大量在2024年较为罕见的新型业务关键词,这直接反映了国家医疗政策的最新动向:

政策风向标: 2024-2025年,国家医保局全面推进医保移动支付(一码付)、医保基金监管以及药品耗材追溯码(码上放心)的落地应用。

- 医保移动支付与一码付:

如“重庆市九龙坡区精神卫生中心医保一码付HIS接口”、“泸州市妇幼保健院医保依码支付对接服务项目”。这类项目旨在提升患者就医体验,实现挂号、缴费的无感支付。 - 药品耗材追溯码:

如“贵阳市白云区妇幼保健院医保药品耗材追溯码信息采集接口改造”、“成都八一骨科医院【码上放心】药品全链路追溯信息查询系统接口对接项目”。这是国家为了保障用药安全、防止医保欺诈而强制推行的政策,为中联公司带来了海量的标准化接口改造订单。 - 传染病与食源性疾病直报:

如“阳泉市郊区人民医院传染病上报接口开发”、“渭南市第一医院诊疗信息系统与食源性疾病病例监测系统连接项目”。公共卫生监测预警网络的建设在后疫情时代被提到了前所未有的高度。

第三章:地域市场分布与全国化扩张战略

从偏居一隅的区域性企业,到辐射全国的行业先锋,重庆中联公司的地域扩张轨迹清晰可见。通过对项目所在省份的统计分析,我们揭示了公司的市场布局智慧。

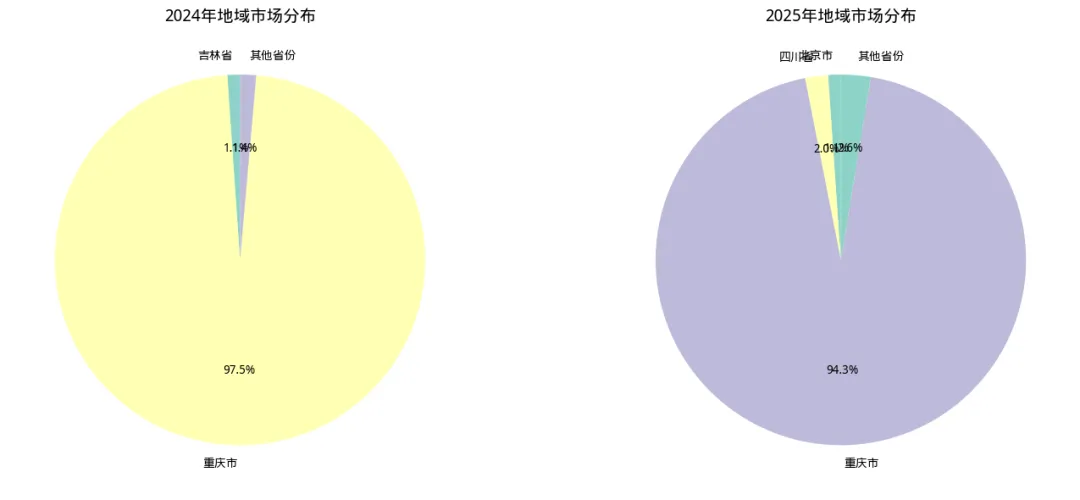

3.1 稳固大本营:重庆市场的绝对主导地位

数据显示,无论是在2024年还是2025年,重庆本地市场始终占据了公司项目总数的94%以上。作为公司的发源地和大本营,重庆中联在当地医疗系统拥有极高的品牌壁垒和客户粘性。从市级的“重庆市第九人民医院”、“重庆市沙坪坝区人民医院”,到区县级的“綦江区中医院”、“开州区中医院”,再到基层的“九龙坡区西彭镇卫生院”、“大渡口区跳磴镇卫生院”,公司构建了从三甲医院到村镇卫生室的立体化、全覆盖的服务网络。这种“深挖井”的策略,确保了公司拥有一个不受外部宏观经济波动影响的避风港和稳定的现金流来源。

3.2 破局省外:从点状突破到面状辐射

尽管重庆市场占据绝对大头,但2025年公司在省外市场的扩张步伐明显加快。业务覆盖版图从2024年的6个省份迅速扩展到2025年的12个省份。这种扩张呈现出明显的战略层次:

- 西南大区协同(四川、贵州、云南):

依托地缘优势,公司在西南地区的扩张最为成功。四川省(如甘孜藏族自治州人民医院、成都八一骨科医院、眉山市人民医院)贡献了显著的业绩增量(2025年四川省项目金额达391万)。贵州(如清镇市第一人民医院、福泉市中医医院)和云南(如宣威市中医医院、开远市中医医院)也频频斩获百万级大单。 - 东北重镇突破(黑龙江、吉林、辽宁):

令人瞩目的是,公司在距离遥远的东北地区取得了巨大成功。吉林省的“梅河口市中心医院”、“长春市中医院”,黑龙江的“哈尔滨市红十字中心医院”、“伊春市第一医院”,辽宁的“大连医科大学附属第二医院(325万项目)”、“营口市中心医院”等,均成为公司的核心大客户。这表明公司的产品具有极强的普适性,且在东北地区可能建立了强有力的本地化交付团队或代理商网络。 - 华中与沿海试水(湖北、江苏、广东):

公司也开始在医疗资源极其丰富、竞争异常激烈的华中和东部沿海省份撕开缺口。如湖北的“怀化市第二人民医院”、“枣阳市第一人民医院”,江苏的“扬州市口腔医院(249万)”、“扬州市广陵区中医院(296万)”。这些高势能区域的突破,对提升公司整体品牌调性具有重大意义。

第四章:客户画像与大客户深耕战略

客户结构决定了企业的抗风险能力和未来发展潜力。重庆中联公司的客户群体呈现出高度集中于公立医疗体系,同时细分领域不断丰富的特征。

4.1 综合医疗机构:绝对的主力军

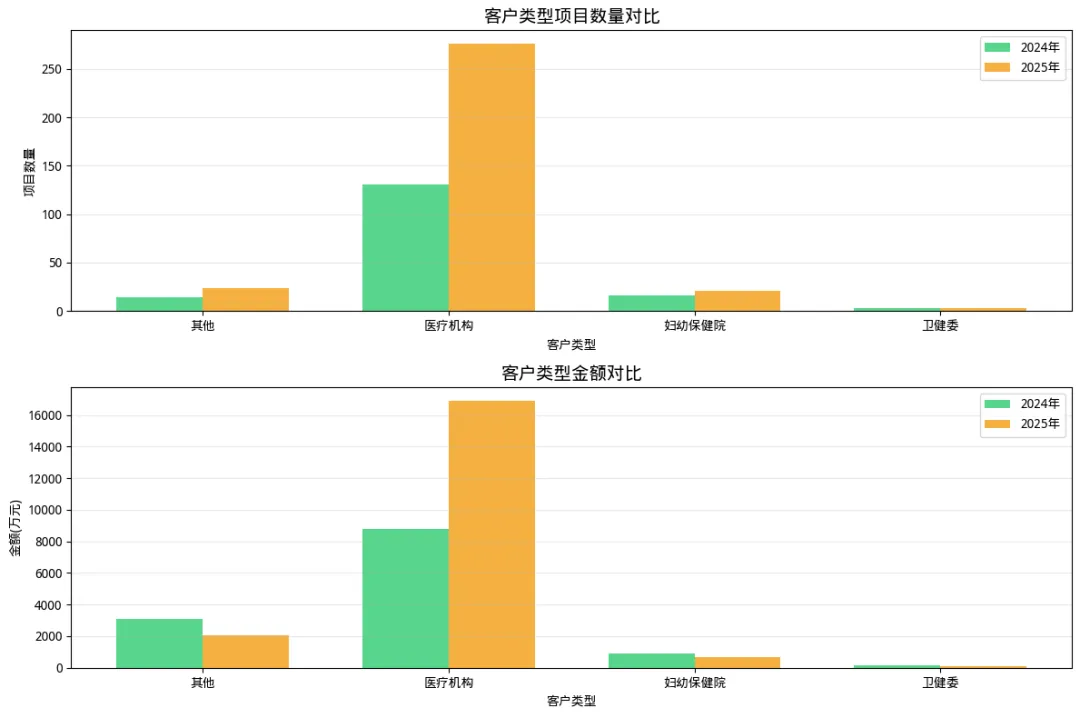

综合性医院(市级人民医院、区县级人民医院、中医院)是公司最大的客户群体。2025年,面向医疗机构的项目数从131个激增至276个,增幅高达110.7%。综合医院业务科室繁多、流程复杂,对信息系统的要求最高。公司能够持续拿下如“榆林市第一医院(116万运维项目)”、“秦皇岛市工人医院(160万信息化服务)”等大型综合医院的订单,充分证明了其核心HIS/EMR产品的成熟度与稳定性。

4.2 专科医院与妇幼保健院:精准切入细分赛道

除了综合医院,公司在专科领域也表现出色。妇幼保健院项目数从16个增长到21个(+31.3%),如“重庆市合川区妇幼保健院”、“成都市金牛区妇幼保健院(35万运维)”。此外,精神卫生中心(如“重庆市九龙坡区精神卫生中心”、“遵义市精神病院”)、骨科医院(如“成都八一骨科医院”)等专科医院的订单也屡见不鲜。专科医院的信息化需求具有特殊性(如妇幼的产检建档、精神专科的特殊随访),公司能够提供定制化的解决方案,形成了差异化竞争优势。

4.3 标杆大客户的“滚雪球”效应

在医疗IT行业,标杆客户的示范效应极强。分析数据发现,公司拥有多个高价值、高复购的“超级大客户”:

- 梅河口市中心医院(吉林):

2024年采购了网络中心设备(20万)、维保服务(45.9万)、一体化护理系统(85万)、基础信息系统(350万)。2025年继续采购单病种上报系统(15万)、医用软件运维(56万)、一体化护理系统(85万)。这种持续的、多模块的采购,展现了极高的客户忠诚度和公司强大的交叉销售(Cross-selling)能力。 - 长春市中医院(吉林):

2024年实施了高达962万的中医特色重点医院建设项目信息化项目。2025年继续采购HIS系统技术服务(26.8万)和医保接口开发(39.8万)。 - 营口市中心医院(辽宁):

2025年密集采购了PACS系统增加端口(6万)、导管室PACS端口(8万)、检查检验互认接口(12万)、北院区系统运维(15万)等多个项目。

这种“拿下一个大院,深耕十年业务”的模式,是医疗信息化企业最理想的盈利模型。

第五章:项目金额区间与商业模式演变

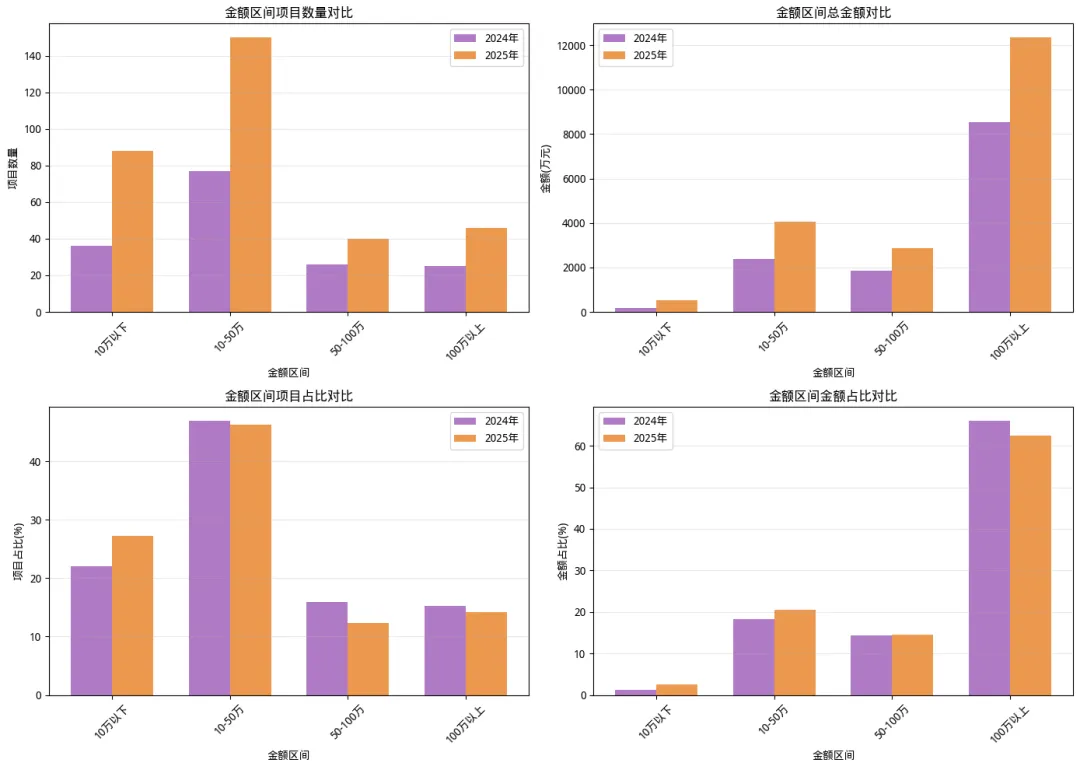

通过对项目金额进行区间划分,我们可以透视公司的订单结构和现金流健康度。2024-2025年,公司的项目结构呈现出“哑铃型”向“金字塔型”演变的健康趋势。

5.1 10-50万区间:中流砥柱与利润基石

数据显示,10万至50万金额区间的项目成为了公司绝对的主力,项目数占比高达46.3%。这个区间的项目主要包括:年度系统维保服务、单一科室系统建设(如体检系统、病案首页系统、临床用血系统)、复杂的政策性接口打包服务等。这类项目具有决策链条短、实施周期快、回款迅速、毛利率高的特点。大量10-50万项目的存在,为公司提供了极其充沛且稳定的日常现金流,有效抵御了宏观经济周期带来的风险。

5.2 10万以下区间:高频触达与流量入口

10万元以下的微型项目(如几千到几万元的单一接口开发、短信推送服务、数据提取服务)数量庞大。虽然单体金额小,但它们是公司与医院保持高频互动的“触角”。通过快速响应医院的微小需求,公司能够牢牢占据医院IT服务商的核心位置,排挤竞争对手,为后续推销大型系统改造埋下伏笔。

5.3 100万以上区间:品牌标杆与营收引擎

百万级以上的大型项目数量在2025年实现了84%的增长,保持了稳定的扩张态势。这些项目通常是全院级的HIS/EMR重构、智慧医院平台建设、医共体/医联体区域平台建设。例如:

大项目虽然实施周期长、资金垫付压力大,但它们是公司技术实力的最佳背书,也是实现营收规模跨越式增长的核心引擎。中小项目保生存,大项目促发展,两者形成了完美的战略互补。

第六章:战略建议与未来展望

基于上述详尽的数据分析,结合当前国家医疗信息化行业的宏观政策导向(如《“十四五”全民健康信息化规划》、公立医院高质量发展、DRG/DIP支付方式改革等),为重庆中联公司提出以下分阶段的战略发展建议:

6.1 短期策略 (2025-2026):深耕存量,做透增值服务

- 巩固重庆大本营的绝对壁垒:

面对外部竞争者的渗透,应进一步提升本地化服务响应速度。针对重庆市内的基层医疗机构(社区卫生服务中心、乡镇卫生院),推出轻量化、SaaS化的云HIS/云公卫产品,降低基层机构的IT运维门槛,彻底锁死本地基层市场。 - 全面拥抱“医保与监管”政策红利:

2025年大量涌现的“追溯码”、“一码付”、“传染病直报”项目表明,紧跟国家卫健委和医保局的政策文件是获取订单的最快捷径。公司应成立专门的“政策响应研发小组”,在国家新政出台的第一时间,推出标准化的接口套件,向全国老客户进行批量化推销。 - 深挖运维服务金矿:

鉴于系统维护业务高达299%的金额增长,公司应将“被动式维修”升级为“主动式IT运营服务”。推出分级维保套餐(如基础保障版、性能优化版、数据安全版),提升存量客户的维保客单价。

6.2 中期规划 (2026-2028):区域复制,产品升维

- 省外市场的“根据地”建设:

目前公司在四川、吉林、黑龙江、辽宁等地已拥有优质的标杆大客户(如梅河口市中心医院、大连医科大学附属第二医院)。中期战略应从“点状项目交付”转向“区域根据地建设”。在这些核心省份设立分公司或大区技术中心,利用标杆医院的示范效应,向周边地市州进行辐射式营销。 - 发力“智慧医院”与“电子病历高级别评级”:

随着基础HIS的普及,医院的核心诉求已转向电子病历4级/5级评审、互联互通成熟度测评以及智慧管理。公司需加大对临床决策支持系统(CDSS)、单病种质控系统、DRG/DIP智能病案首页系统的研发投入,提升产品的临床深度和智能化水平。 - 医共体/医联体平台建设:

2024年宁蒗县1163万的医共体项目是一个强烈的信号。国家正在大力推进紧密型县域医共体建设。公司应整合现有的院内系统,打造涵盖“县级医院-乡镇卫生院-村卫生室”的区域医疗协同平台,抢占这一百亿级的增量市场。

6.3 长期愿景 (2028+):生态构建,数据赋能

- 从软件开发商向医疗数据服务商转型:

当公司掌握了海量医院的底层IT系统后,其核心资产将不再仅仅是软件代码,而是沉淀的医疗数据处理能力。在确保数据安全和隐私合规的前提下,探索医疗大数据的脱敏应用,如辅助科研、区域公共卫生态势感知、商保数据对接等。 - 构建医疗IT生态圈:

面对日益复杂的医院需求,单打独斗难以包揽一切。公司应开放平台接口,构建中联医疗IT生态圈,引入优秀的第三方专业厂商(如AI影像诊断、物联网设备、专业手麻系统等),以集成商和总包方的身份,为医院提供一站式的交钥匙工程。 - 全面云化与AI赋能:

顺应技术发展趋势,逐步将传统架构的医疗软件向云原生架构迁移。同时,积极探索大语言模型(LLM)在医疗场景的落地,如智能导诊、病历自动生成、智能随访等,以技术代差建立长期的护城河。

结语

纵观2024至2025年的发展轨迹,重庆中联公司交出了一份极其亮眼的答卷。在复杂多变的宏观经济环境下,公司凭借敏锐的政策嗅觉、扎实的技术底座和灵活的商业策略,不仅守住了重庆大本营的绝对优势,更在全国版图上开疆拓土;不仅在千万级大项目中屡有斩获,更在海量的基层和接口项目中构建了坚实的现金流防线。

展望未来,随着医疗新基建的持续推进和数字中国战略的深入实施,医疗信息化行业依然是一条长坡厚雪的优质赛道。重庆中联公司若能持续保持技术创新力,深化全国化布局,完成从“系统建设者”向“智慧医疗赋能者”的华丽转身,必将在中国医疗信息化的历史进程中留下浓墨重彩的一笔。