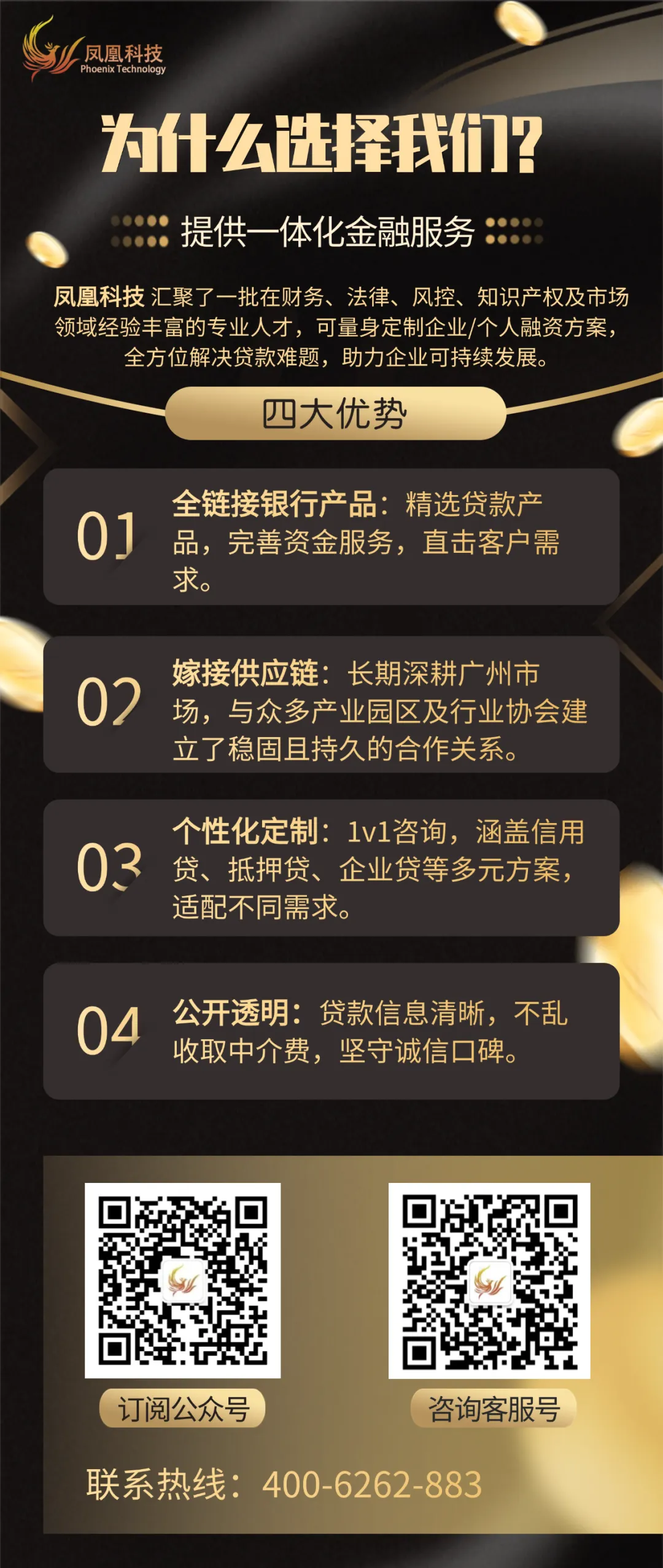

设备更新、业务扩张、项目垫资、日常周转,企业每一步发展都离不开资金支撑。低成本、高效率、匹配场景的融资方案,直接决定企业的利润空间与现金流安全。

不同行业、不同规模、不同资金需求,适配的融资渠道完全不同。今天整理企业最常用的11 种融资方式,把额度、利率、优势、适用场景讲清楚,帮你快速找到最适合自己的资金方案。

01

税票贷

纯信用贷款,依托企业纳税、开票数据线上+线下审批,无需抵押担保。额度最高500万,年化利率3%–8%,审批快、放款快。

优势:纯信用、手续简单、不占抵押物。

适合:纳税、开票稳定,经营规范的小微企业。

02

流水贷

纯信用类经营贷款,主要审核企业对公、对私经营流水。企业成立满1年即可申请,个体户、小微企业都能办,额度最高500万,利息3%起。

优势:门槛低、不看税票、只看真实流水。适合:流水稳定、但开票、纳税较少的商户、贸易类企业。

03

抵押贷

以企业或法人名下房产、厂房、设备等固定资产做抵押。额度高、利率低、期限长,是目前企业大额融资的主流方式。

优势:成本最低、可长期使用、额度上限高。

适合:有抵押物、需要长期大额资金用于扩产、投资、周转的企业。

04

中标贷

专为招投标企业设计的专项融资。凭中标通知书、项目合同、相关资质即可申请,无需额外抵押。

优势:依托项目信用放款,快速解决前期垫资压力。

适合:工程、建筑、服务、设备供应类经常中标的企业。

05

政采贷

依托政府采购合同授信,属于政策性低息产品。无抵押、利率低,额度最高可达合同金额的70%。

优势:政策支持、风险低、融资成本低。

适合:长期承接政府项目、有正规政府采购订单的企业。

06

订单贷

针对优质中小微企业,凭核心客户的真实订单即可授信。额度一般不超过订单金额70%,专款专用,用于生产、采购、备货。优势:用订单换资金,轻负债、不压现金流。

适合:有稳定大客户、订单充足,但前期备货资金紧张的企业。

07

融资租赁

实体企业设备更新、扩产、技改专用融资模式,分直租、售后回租。不用一次性大额投入,分期支付租金,不占用企业流动资金。优势:不占用银行授信、保留现金流、可优化资产负债表。

适合:制造、加工、物流、运输、生产型重资产企业。

08

供应链金融

依托产业链上核心大企业信用,为上下游中小微企业提供融资。主要包含:预付款融资、存货质押融资、应收账款融资,覆盖全贸易流程。

优势:依托真实贸易,门槛低、额度灵活。适合:给大厂、国企、上市公司做配套的上下游企业。

09

保理融资

基于企业应收账款进行融资,把未到期的账款提前变现。额度为应收账款的5–9成,分明保理、暗保理、有追索、无追索。

优势:快速盘活应收账款,改善现金流,不增加负债率。

适合:账期长、应收账款多、回款慢的商贸、工程、制造企业。

10

综合对公授信

银行针对优质企业的一揽子综合融资方案,一案一议。结合企业资产、流水、订单、纳税、担保等综合资质审批,可叠加贷款、承兑、信用证等产品。

优势:额度高、使用灵活、可循环使用、合作稳定。

适合:经营稳定、资质较好、需要多元化资金支持的中型以上企业。

11

股权融资

通过出让部分股权、股权质押等方式获得外部资金。不用还本付息,但会稀释股权与控制权。

优势:无债务压力,可同步带来资源、渠道、品牌赋能。

适合:高成长、科技型、有资本化规划、具备长期爆发潜力的企业。

融资没有最好,只有最适合。

税票贷、流水贷、抵押贷、中标贷、政采贷、供应链金融、保理、股权融资等11种方式,几乎覆盖了企业设备更新、扩产、垫资、周转、贸易、技改全场景。

选对产品,既能大幅降低融资成本,又能稳定现金流,让资金真正成为企业发展的助力,而不是负担。

关于融资匹配、贷款规划、低成本资金方案,欢迎在评论区留言交流。