装备制造、高技术制造领跑,私营企业活力显著恢复

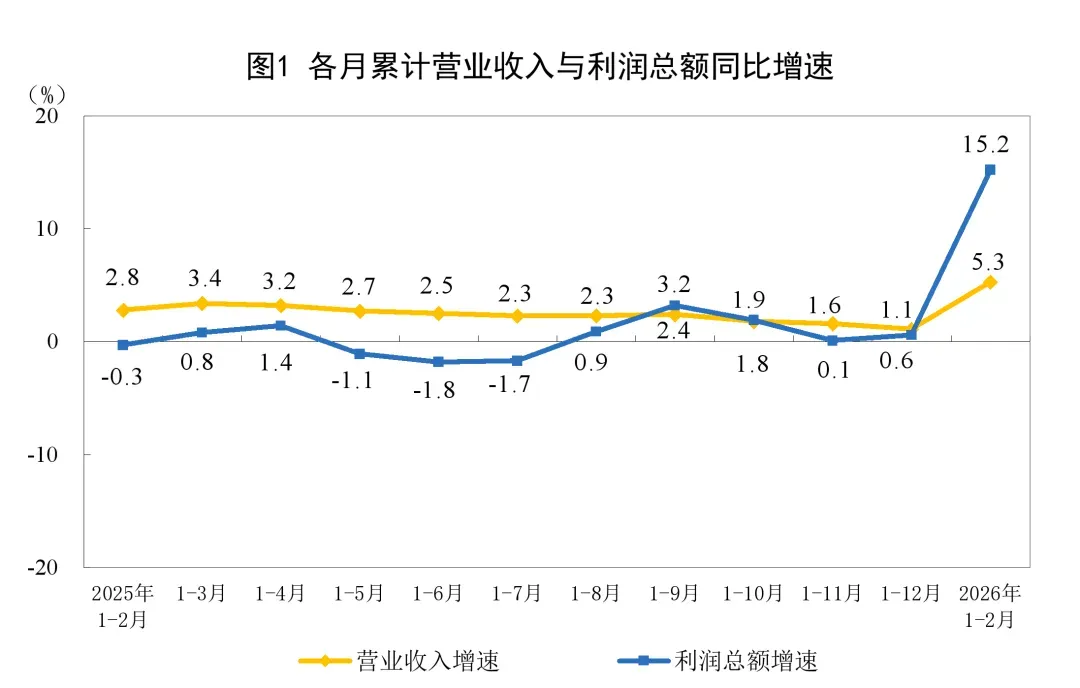

3月27日,国家统计局公布了2026年1—2月份全国规模以上工业企业利润数据。数据显示,今年前两个月,全国规模以上工业企业实现利润总额10245.6亿元,同比增长15.2%,增速较去年全年加快14.6个百分点。

作为开年首份工业经济“成绩单”,这份数据传递出积极信号:在宏观政策持续发力、市场需求逐步回暖的背景下,工业企业效益呈现较快增长、结构优化、活力增强的态势。

一、整体向好:利润与收入双双提速

从核心指标看,1—2月规模以上工业企业不仅利润增长明显,营业收入也实现5.3% 的同比增长,较去年全年提升4.2个百分点。这意味着企业盈利的改善建立在真实的业务扩张基础之上,而非单纯的成本压缩。

从三大门类看:

制造业利润增长18.9%,继续扮演增长主引擎;

采矿业由去年全年下降26.2%转为增长9.9%,实现企稳回升;

电力、热力、燃气及水生产和供应业保持3.7%的稳健增长。

二、结构优化:装备制造与高技术制造双轮驱动

此次数据最突出的亮点,在于工业结构的持续升级。

装备制造业:1—2月利润同比增长23.5%,占全部规上工业利润的比重提升至30.4%。其中,电子行业利润大增203.5%,铁路船舶航空航天、电气机械行业分别增长11.4%和6.2%。装备制造业的“压舱石”作用愈发明显。

高技术制造业:利润同比增长58.7%,拉动整体工业利润增长7.9个百分点。智能无人飞行器制造、智能车载设备制造、半导体分立器件制造等行业利润增速均超过50%,反映出新质生产力正加速转化为实际效益。

三、活力恢复:私营企业利润增长超37%

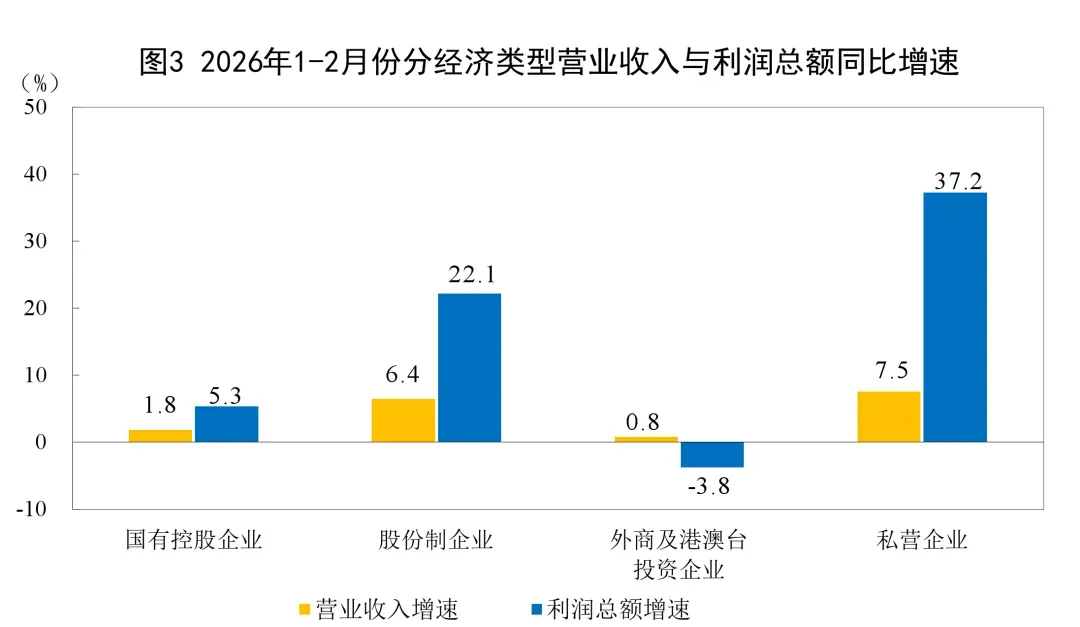

企业类型方面,不同规模、不同所有制的企业效益普遍改善。

私营企业利润由去年全年的持平转为增长37.2%,表现尤为突出;

中型企业利润增长31.5%,大型、小型企业利润均由负转正;

国有控股企业利润增长5.3%,扭转了去年全年下降的态势。

私营企业利润的快速回升,既与经营环境改善有关,也反映出市场内生动力正在恢复。

四、隐忧犹存:汽车、石油开采等行业承压

尽管整体数据亮眼,但行业分化依然明显。

汽车制造业利润同比下降30.2%,需关注价格竞争与需求变化对企业盈利的挤压;

石油和天然气开采业下降16.8%,受国际大宗商品价格波动影响较大;

黑色金属冶炼和压延加工业仍处于亏损状态。

此外,统计局也指出,国际环境跌宕起伏、地缘政治风险外溢、国内行业恢复不均衡等问题仍需警惕。

五、展望:政策加力与新质生产力成关键

总体来看,1—2月工业企业利润数据释放出经济企稳回升、结构持续优化的明确信号。尤其是装备制造、高技术制造等新动能领域,已成为推动工业增长的重要力量。

下一步,随着“更加积极有为”的宏观政策持续落地,以及全国统一大市场建设、新质生产力布局的深入推进,工业经济有望保持向好态势。但对于企业而言,仍需密切关注外部环境变化,并主动在技术创新、效率提升中寻找增长空间。

数据来源:国家统计局