集装箱海运行业相关概述

集装箱航运是指使用专用的集装箱船,以集装箱为载体进行水路货物运输的一种方式。可分为内贸集装箱航运与远洋集装箱航运,内贸集装箱航运主要在国内沿海港口及内河港口之间进行货物运输,航线覆盖国内主要经济区域,如环渤海、长三角、珠三角等沿海地区,以及长江、珠江等内河航道。远洋集装箱航运连接不同国家和地区的港口,航线覆盖全球主要贸易通道,如亚欧航线、跨太平洋航线、跨大西洋航线等,涉及国际间的货物进出口运输。

相关报告:智研咨询发布的《中国集装箱海运行业市场发展规模及投资趋势研判报告》

集装箱海运行业产业链

1、产业链图谱

集装箱海运产业链上游涵盖集装箱制造、集装箱船舶制造、燃料及港口码头等配套设备等,其所提供的集装箱、船舶等核心装备,是实现集装箱海运业务的关键支撑。中游为航运公司,核心职能是完成集装箱的运输与中转。下游主要涵盖各类进出口贸易企业、制造业企业,需求分布与全球贸易格局、制造业布局高度相关。

2、上游核心环节

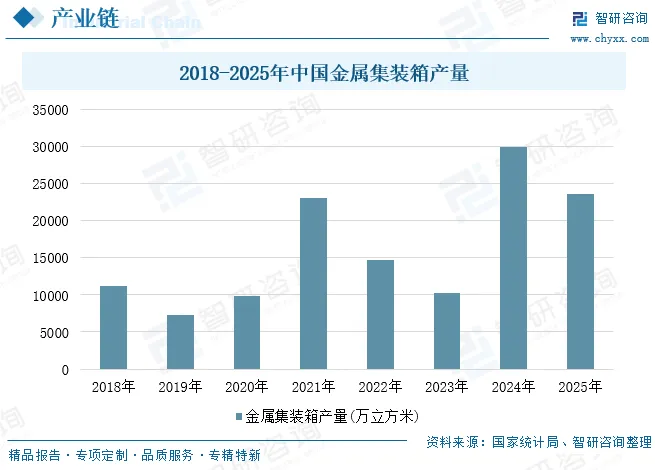

集装箱是集装箱运输的核心载体与基础单元。近几年中国金属集装箱产量波动幅度较大,在复杂的国际形势下,2024年中国集装箱供应链展现出强劲的发展态势,金属集装箱产量达29895.6万立方米,同比增长193.4%,再创历史新高,2024年,红海危机等加速集装箱供应链紧张,推动集装箱的需求增长。同时,为应对地缘政治影响及国际贸易形势变化,航运企业和租箱公司的备箱意愿增强,多重因素叠加带动集装箱市场需求。在2024年高基数背景下,叠加2025年国际贸易摩擦及全球商品贸易量增速放缓,导致2025年全球集装箱需求较上年同期正常回落,2025年我国金属集装箱产量为23564.5万立方米,同比下滑21.2%。

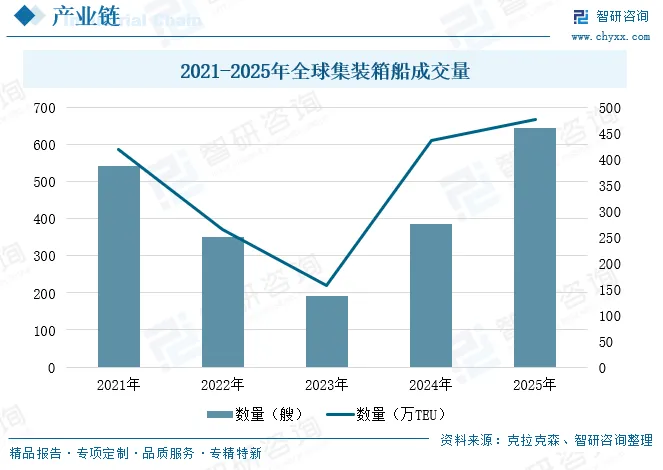

2024年以来,世界经济保持温和复苏,在全球贸易增长、海运需求增加、老旧船舶淘汰更新等因素推动下,全球集装箱船市场新船成交量一改2022-2023年的颓势,成交量大幅上升。数据显示,2025年全球集装箱船新船订单量达644艘、475.9万TEU,总投资额攀升至593.64亿美元(约合人民币4151.83亿元),单船投资金额为0.92亿美元。

3、下游核心环节

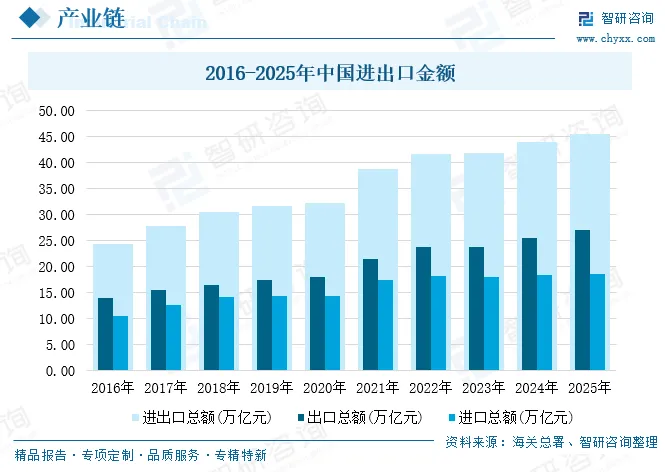

从中国入世以后,中国经济融入全球贸易体系,成为全球第一贸易大国。在这一复杂多变的国际环境中,中国经济依然表现出较强的韧性和活力,外贸成为稳定宏观经济的重要支柱。据中国海关总署统计,2025年全年我国外贸进出口总值达到45.47万亿元人民币,同比增长3.8%。其中,出口26.99万亿元,增长6.1%;进口18.48万亿元,增长0.5%。这是中国连续第九年实现外贸增长,也是加入世界贸易组织(WTO)以来最长的一次连续增长周期,显示出中国在全球货物贸易中的持续领先地位。外贸体量持续扩张带动跨境物流需求攀升,市场对集装箱运输需求日益旺盛。

集装箱海运行业发展现状

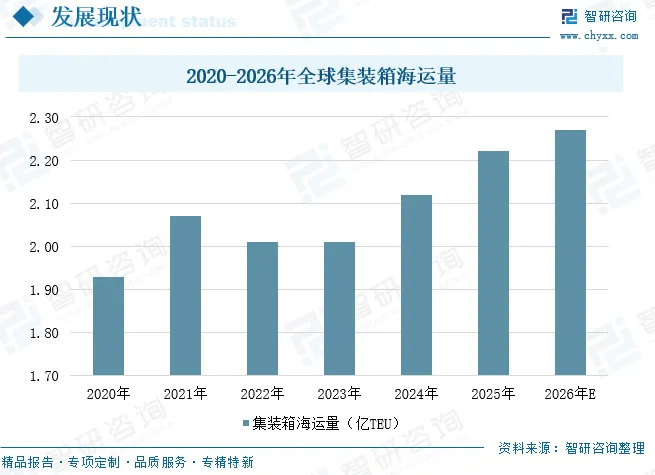

1、海运量

近几年,受疫情、贸易摩擦、地缘政治冲突等因素影响,全球集装箱海运量呈波动态势。2024年,全球经济的温和复苏带动了贸易活动的回暖,全球集装箱运输市场需求快速恢复,全球集装箱海运量共计2.12亿TEU,同比上涨超5%。2025年,全球集装箱海运量共计2.22亿TEU,同比增长超4%。2026年,受全球贸易增长放缓影响,全球集装箱海运市场需求增长乏力,预计全球集装箱海运量为2.27亿TEU,同比增长2.3%。

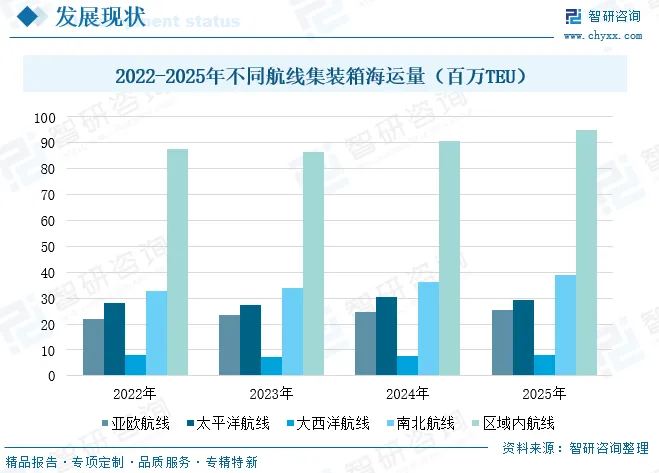

2025年全球海运航线货量走势分化明显。受美国关税政策调整影响,太平洋航线货量同比下降4.6%;南北航线则受益于非洲、南美等区域进口贸易快速增长,货量增幅达7.5%;亚欧航线及亚洲区域内航线在中国进出口贸易支撑下,海运量保持增长,增速分别为4.1%和4.9%。

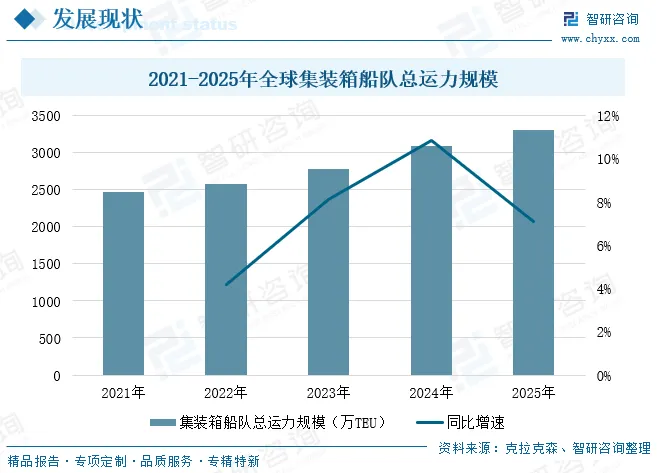

2、运力规模

近几年,全球集装箱航运进入快速扩张期,截至2025年11月,全球集装箱船队突破7000艘。从6000艘增长至7000艘,仅用37个月。这是自20世纪50年代集装箱化运输诞生以来最快的一次千艘跃升。截至2025年,全球集装箱船队总运力规模达到3303.349万TEU,同比增速达7.0%。规模快速扩张,与疫情后2021–2022年的造船订单潮密切相关。自2024年以来全球已新增936艘集装箱船订单,投资热度明显回升。与此同时,当前拆船量不足以抵消大量新船的集中交付,进一步推动全球船队持续膨胀。未来三年,全球集装箱船队规模仍将在高位继续扩张,甚至可能迈向8000艘时代。与这一庞大供应规模同时到来的是全球集装箱航运正在重返结构性过剩周期,价格战风险显著上升。

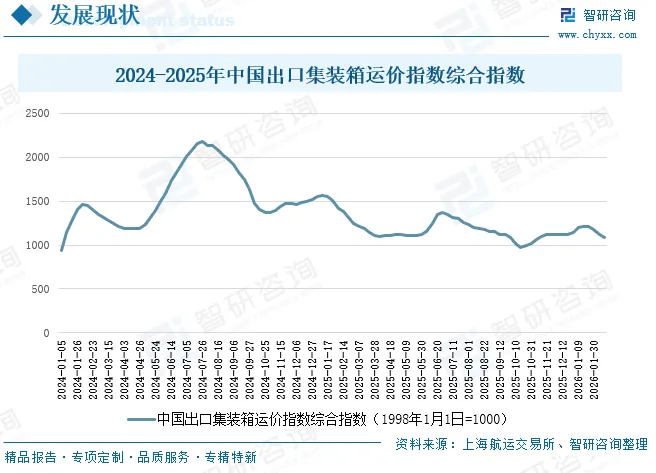

3、运力价格

2025年中国出口集装箱运价指数年平均值为1197.6点,同比下降22.8%。2025年年初,中国出口集装箱运输市场相对平稳,传统的“春节”假期前,运输需求受出货小高峰的支撑,市场运价保持坚挺。长假后,运输需求恢复略显缓慢,供需基本面较为疲软,市场呈现调整行情,运价震荡下行。进入第二季度,由美国发起的“关税战”成为影响集运市场的主要因素,伴随“对等关税”政策的影响,相关航线市场波动明显加剧,尤其是中美双方通过日内瓦经贸会谈取得实质性进展,利好消息支撑中国出口集运市场走出一波反弹行情。此外,中东地区紧张局势在第二季度末突然升温,地缘风险也对相关航线产生一定的影响。下半年,“关税战”对相关航线市场行情的影响逐渐转弱,集运市场运价在第三季度持续走低。进入第四季度,受中美经贸会谈利好消息支撑,市场运价出现一波反弹走势,并一直延续至年末签约季。

集装箱海运行业企业格局

截至2025年上半年,全球班轮公司运力排名依旧保持稳定,前几名头部公司变化均不明显,市场依旧被龙头企业垄断。其中地中海航运、马士基、达飞轮船、中远海运集团分别以671.9万TEU、458.9万TEU、401.9万TEU、342.0万TEU的运力位居第一、第二、第三、第四,运力占据着全球集装箱航运市场超57%的份额。

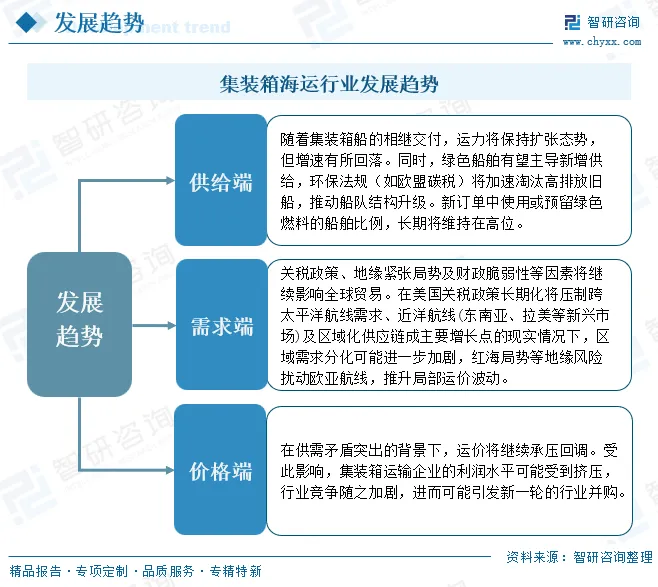

集装箱海运行业发展趋势

在供给端,随着集装箱船的相继交付,运力将保持扩张态势,但增速有所回落。同时,绿色船舶有望主导新增供给,环保法规(如欧盟碳税)将加速淘汰高排放旧船,推动船队结构升级。新订单中使用或预留绿色燃料的船舶比例,长期将维持在高位。在需求端,关税政策、地缘紧张局势及财政脆弱性等因素将继续影响全球贸易。在美国关税政策长期化将压制跨太平洋航线需求、近洋航线(东南亚、拉美等新兴市场)及区域化供应链成主要增长点的现实情况下,区域需求分化可能进一步加剧,红海局势等地缘风险扰动欧亚航线,推升局部运价波动。价格端,在供需矛盾突出的背景下,运价将继续承压回调。受此影响,集装箱运输企业的利润水平可能受到挤压,行业竞争随之加剧,进而可能引发新一轮的行业并购。

●以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国集装箱海运行业市场发展规模及投资趋势研判报告》。

● 您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

往期推荐

中国专业的产业咨询服务平台

智研咨询(www.chyxx.com)专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智 研 产 研 中 心

深度剖析 全景思维 优质服务

部分案例

智 研 咨 询 优 势

专业 严谨 权威 客观

17年产业研究经验

自主研发数据库

10000+客户选择

100+团队成员

质量领先保障

精密准确的研究方法

权威资质

99.9%客户满意率

完善的售后保障

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。