在产业政策与市场资本的双重推动下,中国生物医药行业已成为全球创新的关键力量。然而,该领域固有的“高投入、高风险、长周期”特性,使得其投融资协议远超简单的资金交易,本质上是对研发周期不确定性的法律化风险管理。深入理解投资方与创始股东在核心条款上的不同立场与商业关切,是构建稳固合作、实现价值共生的基础。本文旨在解析关键条款的设计逻辑与谈判要点,为实务提供参考。

一、知识产权条款:确权、保护与风险隔离

知识产权是生物医药企业的核心资产与估值基础,相关条款是交易的基石。

投资方关切:确保目标公司对核心知识产权(专利、技术秘密、数据等)拥有清晰、完整、无瑕疵的所有权或授权,尤其需厘清与高校、科研机构合作研发成果的归属。同时,要求公司建立完善的保密制度,并与核心技术人员签订权责明确的保密、职务发明归属及竞业限制协议。

创始股东关切:回授”条款。“知识产权回授”指,若公司基于投资方提供的技术平台产生新的改进或衍生知识产权,需以约定条件(如免费或付费)反向许可给投资方。创始股东谈判的核心在于,通过严格界定回授知识产权的具体范围、使用权限(特别是是否为排他性)及商业应用领域,来保障两项关键利益:一是技术自主权:避免对单一外部技术路径产生过度依赖,确保公司能独立掌控核心技术的研发迭代方向;二是商业化空间:防止投资方利用回授技术进入或支持竞争业务,从而保护公司未来的市场拓展与商业自由。

二、经济性条款:针对不确定性的估值与退出安排

此类条款直接关联投资的“定价”与“退路”,是管理与分配研发风险的核心工具。

估值调整机制:当前主流实践将估值调整与可客观验证的研发或商业化里程碑动态挂钩,例如新药临床试验申请(IND)获批、关键性临床达到主要终点、新药上市申请(NDA)提交等。若未达成,可能触发向投资方进行现金或股权补偿。此外,其他常见的触发情形是后续融资估值低于本轮(即“降价融资”),此时会通过“反稀释条款”或“估值重置”机制来保护前序投资者,其本质也是一种基于市场信号的估值调整。创始股东的谈判重点在于设定科学、合理且具有容错空间的里程碑,并优先争取以“股权补偿”而非“现金补偿”作为调整方式,以保护公司运营资金。

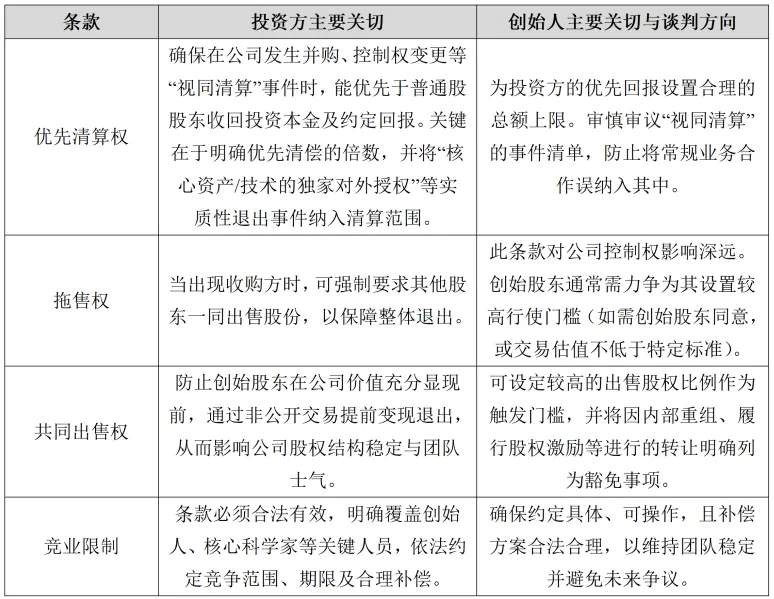

回购权:作为投资方在最坏情形下的退出保障,协议通常约定,若公司在特定期限内未实现合格上市或核心里程碑,投资方有权要求创始股东或公司回购其股权。由于研发“周期长”、结果不确定,回购条款成为投资方管理“长周期风险”的重要法律工具。除了未上市这一常见情形外,协议还可能约定,当发生严重贬损公司核心价值的事件,如核心知识产权失效或产生重大纠纷、核心管线因可归责于管理层的重大过失而被终止等,亦可触发回购。创始股东需审慎界定每一项触发条件的边界,并为可能承担的个人回购义务,争取设定责任上限与合理的履行期限。

三、公司治理条款:监督权与决策效率的平衡

公司治理条款确立投后权力运行的框架,旨在平衡投资方的监督与公司的运营自主。

董事会与一票否决权:投资方通过获取董事会席位参与重大决策,其核心诉求是在关乎公司根本利益的事项上设置“一票否决权”作为风险底线。在生物医药领域,此类事项通常明确列举为:核心知识产权的处置、控制权变更、远超预算的资本支出、创始人/核心技术人员变动。创始股东的谈判关键在于,确保否决权范围清晰、具体、受限,避免泛化导致公司日常经营与快速决策陷入僵局。

信息权:为履行投后管理职责,投资方通常在法定股东知情权外,于协议中明确约定公司需主动提供信息的范围、频率与格式。对于生物医药企业,研发里程碑进展、关键临床试验数据、核心团队稳定性等非财务信息至关重要。创始股东在履行披露义务时,应建立信息分级与保密审查机制。对于涉及核心商业秘密的未公开数据,可协商以脱敏摘要、或仅向投资方指定的、负有保密义务的第三方专家提供的方式披露。此设计正是为了平衡“投资方知情权”与“公司保护核心竞争力需求”这对天然矛盾,实现合规下的平衡。

四、反稀释与最惠国待遇:规划未来融资的权利结构

反稀释条款:旨在防止因公司后续“降价融资”导致早期投资者股权价值被过度稀释。在估值波动较大的生物医药行业,采用“加权平均”调整法比“完全棘轮”法更为常见和公平。创始股东应争取将为实施员工股权激励、引入战略投资者等情形进行的股份发行,明确列为反稀释调整的豁免事项。

最惠国待遇条款:保障本轮投资者,若公司后续给予新投资者更优的经济性或控制性权利,其有权自动适用该等更优条件。创始股东应严格限定该条款的适用范围(如仅限于优先清算权、股息等核心经济条款),并可约定在公司完成合格上市或后续融资估值达到特定门槛后,该条款自动终止。

五、其他关键条款实务要点对比

结语

生物医药领域的投资协议谈判,核心在于通过严谨的条款设计,在科学不确定性中构建相对确定的权责与风险分配框架。一份优秀的协议,其目标并非制造零和博弈,而是为投资方与创始股东建立一个权责清晰、风险共担、激励相容的长期合作基础。这要求双方及其法律顾问,不仅深谙法律规则,更能精准把握生物医药行业的技术演进与商业逻辑。唯有如此,资本与创新才能在坚实的契约基础上协同前行,共同穿越研发的漫漫长周期。

特别声明:

大成律师事务所严格遵守对客户的信息保护义务,本篇所涉客户项目内容均取自公开信息或取得客户同意。全文内容、观点仅供参考,不代表大成律师事务所任何立场,亦不应当被视为出具任何形式的法律意见或建议。如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源。未经授权,不得转载或使用该等文章中的任何内容。

— 往期推荐 —

● 吴桂玲等:科技成果转化的实务合规问题之二:路径选择、收益分配与风险防范

//

本文作者:吴桂玲(实习生林烁对本文亦有贡献)

律师简介

核稿:大成广州公司与并购重组专业组

校对/排版:傅戈 钟琦