2026年3月25日,全球碳纤维龙头——日本东丽株式会社正式发布全新三年期中期经营计划,明确以截至2029年3月的财年为目标期,实现核心营业利润2300亿日元。

该目标较 2026 年 3 月财年的预期值大幅增长 53%,将由碳纤维业务、薄膜材料等功能化学品业务共同拉动,预计将刷新东丽历史最高盈利纪录。公司同时表示,将持续推进结构改革与战略定价举措,核心营业利润的增长中,业务增长与结构改革的贡献预计各占 50%。

计划明确,目标期内公司营业收入将达到 3 万亿日元,较 2026 年 3 月财年预期值增长 15%;核心营业利润率预计提升 2.2 个百分点至 8%。作为公司核心经营指标的投入资本回报率(ROIC),将从当前约 5% 的水平提升至约 7%,并定下2035 年前后冲击 10% 的长期目标。

在同日召开的记者会上,东丽株式会社社长大矢光雄表示:“公司的业务组合改革仍任重道远,全新中期计划的核心主旨,就是重新点燃增长引擎。我们将持续提升增长战略与结构改革的落地质量与执行确定性。”

分业务板块来看,核心客户覆盖美国波音公司的碳纤维业务,将成为拉动公司增长的头号引擎。当前,大量采用东丽碳纤维的波音 787 中型客机生产台数已进入复苏通道,火箭等航天领域、防务领域的需求也持续旺盛。公司预计,截至 2029 年 3 月财年,碳纤维业务营业收入将增长 42% 至 4300 亿日元,核心营业利润将增至 2.4 倍,达到 470 亿日元。

主营薄膜、树脂等产品的功能化学品业务,将依托人工智能(AI)半导体、数据中心相关材料的销售放量,实现核心营业利润 52% 的增长,目标达到 930 亿日元。纤维业务方面,其营业收入在 2025 年 3 月财年已突破 1 万亿日元大关,未来将与迅销集团旗下优衣库深化合作,开启双方第五期战略合作伙伴关系;同时推动工业用途产品的盈利改善,计划将营业收入提升至 1.18 万亿日元。

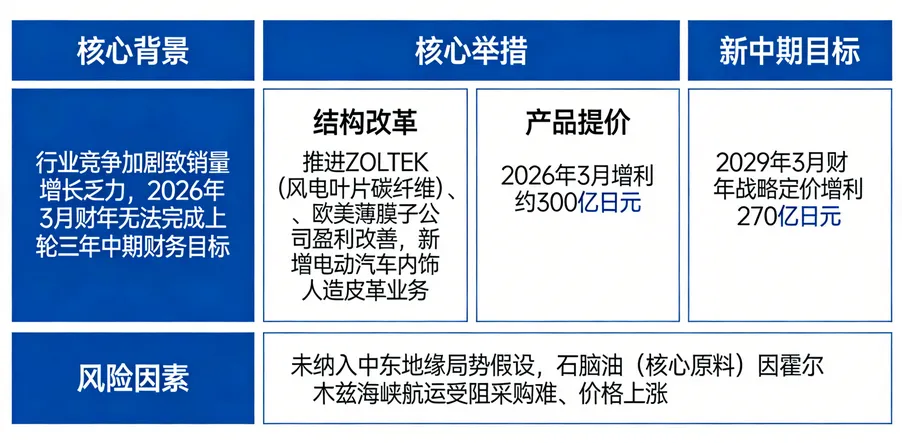

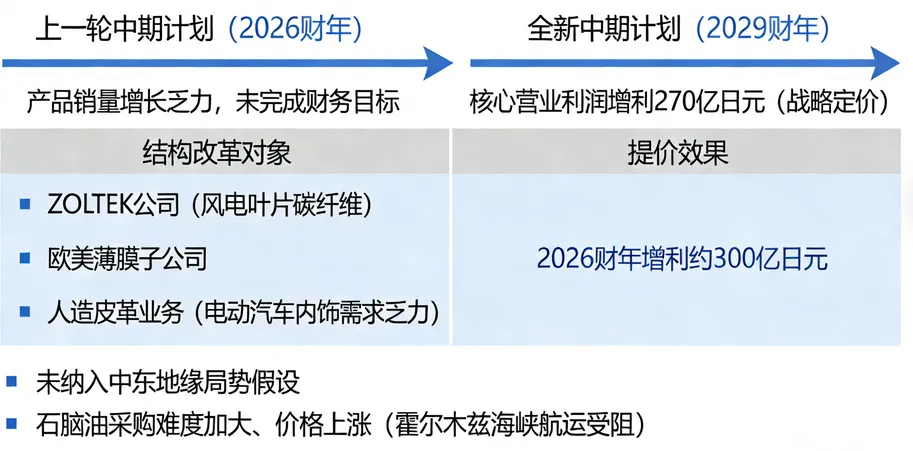

受行业竞争加剧等因素影响,东丽此前产品销量增长乏力,预计无法完成截至 2026 年 3 月财年的上一轮三年中期经营计划财务目标。在此背景下,公司通过对盈利恶化业务推进结构改革、实施产品战略提价两大核心举措,持续推动盈利修复。其中,提价举措预计到 2026 年 3 月末将实现约 300 亿日元的增利效果。

在全新中期计划周期内,东丽将持续推进上述两大核心举措。定价策略方面,目标到 2029 年 3 月财年,通过战略定价实现核心营业利润 270 亿日元的增利效果;结构改革方面,将持续推动主营风电叶片等通用级碳纤维的 ZOLTEK 公司、欧美薄膜子公司的盈利改善,同时将电动汽车内饰用需求增长乏力的人造皮革业务,新增纳入改革对象。

本次中期经营计划并未将当前中东地缘局势纳入前提假设。东丽旗下树脂、纤维、碳纤维等核心产品,均采用石脑油等石油化工原料。当前,霍尔木兹海峡的航运受阻,已导致石脑油采购难度加大、价格大幅上涨。

大矢光雄社长表示,公司正持续推进原料多渠道采购布局,“4月内不会出现供应突然中断的情况”。但从当前库存运营情况来看,若局势持续恶化,2026年4-6 月期中段之后,公司生产经营可能受到影响。他同时提到,若事态长期化,“我们将优先保障‘无东丽产品则无法生产终端成品’的核心品类,以及关乎民生安全的相关产品供应”。