策略观点

供应端上,2025年四季度鸡苗补栏偏少的影响持续兑现,二季度初期新开产蛋鸡数量缩减。不过养殖端压栏观望情绪浓厚,淘汰积极性不足。叠加26年一季度,鸡苗补栏情绪尚可,预示二季度中后期新开产产能将逐步回升,为二季度中后期埋下供应增量隐患。当前产蛋鸡存栏虽呈下行趋势,但前期存栏基数偏高,二季度整体延续宽松看待。需求端受节日效应驱动,二季度涵盖清明、五一假期,节日需求提振下,蛋价将迎来阶段性上行窗口。但节日利好消退后,加之梅雨季将临,终端需求大概率回落。且猪肉价格上半年偏弱运行,鸡蛋替代需求增量有限,难以支撑蛋价持续大幅上涨。成本端上,中东地缘局势扰动带动玉米、豆粕等饲料原料价格联动上行,养殖端挺价情绪升温,限制蛋价下行空间。预计二季度饲料成本支撑仍将持续作用于蛋价中枢。综合来看,现货市场受节日提振,4-5月震荡上行,6月随需求回落回调。盘面受现货短期偏强带动,近月合约跟涨空间有限,远月合约则需警惕需求回落与供应后置风险,维持区间震荡看待,震荡下沿受成本支撑抬升。后续需持续跟踪产能调控进度,若产能去化加速,将推动蛋价向成本线以上回升,反之则压制上行空间。

一、行情回顾

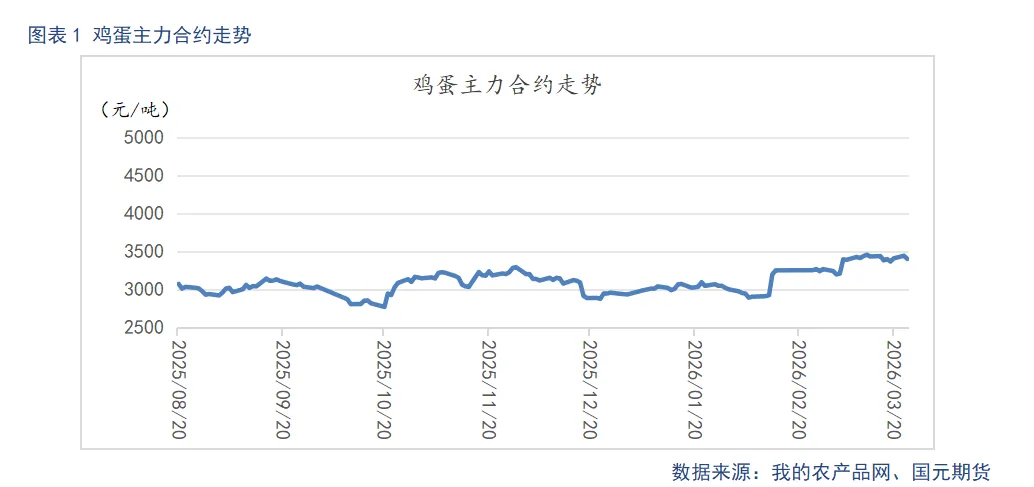

元旦后,各环节库存维持低位,随着春节备货逐步启动,需求提振蛋价显著走强。至1月末,主产区蛋价反弹至3.98元/斤。与现货大幅反弹对比,盘面近月合约受产能去化放缓以及节后淡季预期双重压制,延续低位震荡,走势与现货明显分化。随着春节假期结束,终端需求季节性回落,供大于求格局延续,主产区蛋价重回3元/斤以下。近月合约节前贴水现货,估值偏低。节后走势与现货分化,期现价差逐步从贴水转为升水。3月需求逐步走出低谷,临近清明,下游备货开启,需求缓慢恢复,支撑蛋价低位回暖。近月主力合约升水现货,加之市场对节后预期偏弱,整体呈现低位震荡。

二、鸡蛋基本面分析

2.1

产蛋鸡存栏由降转升 产能去化节奏放缓

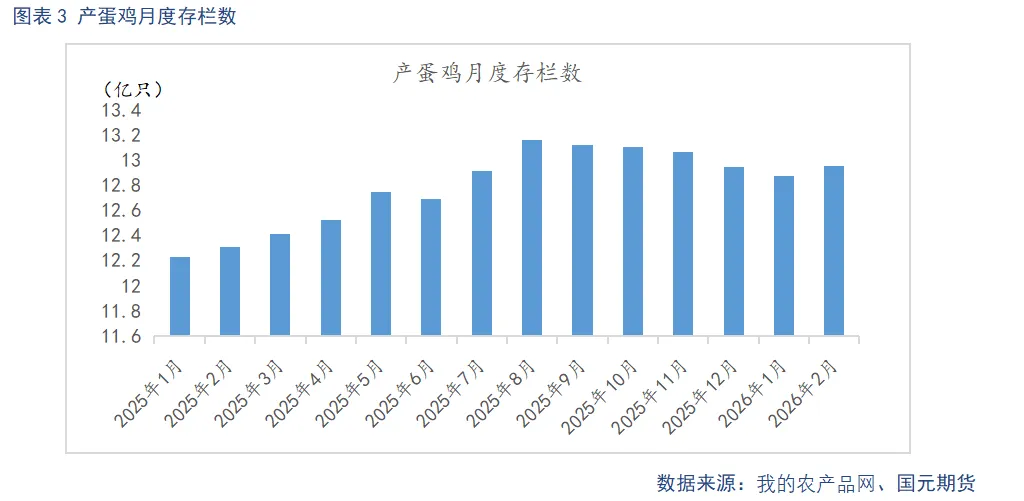

截至2026年2月,全国产蛋鸡存栏量为12.96亿只左右,较2026年1月环比微增0.08亿只,产能小幅回升,存栏仍处于相对高位,二季度供给压力未完全缓解。淘汰进度方面,自2025年12月以来,老母鸡周出栏数持续下滑,从2025年12月末的66.64万只降至2026年3月末的32.79万只,降幅显著。核心因节前蛋价企稳反弹、养殖端盈利边际修复,叠加饲料成本上涨背景下,养殖端延淘惜售情绪浓厚,部分养殖户或选择强制换羽延续产蛋周期,进一步延缓产能出清节奏。不过随着饲料成本持续高位、养殖利润承压,二季度淘汰节奏或有小幅加快可能。

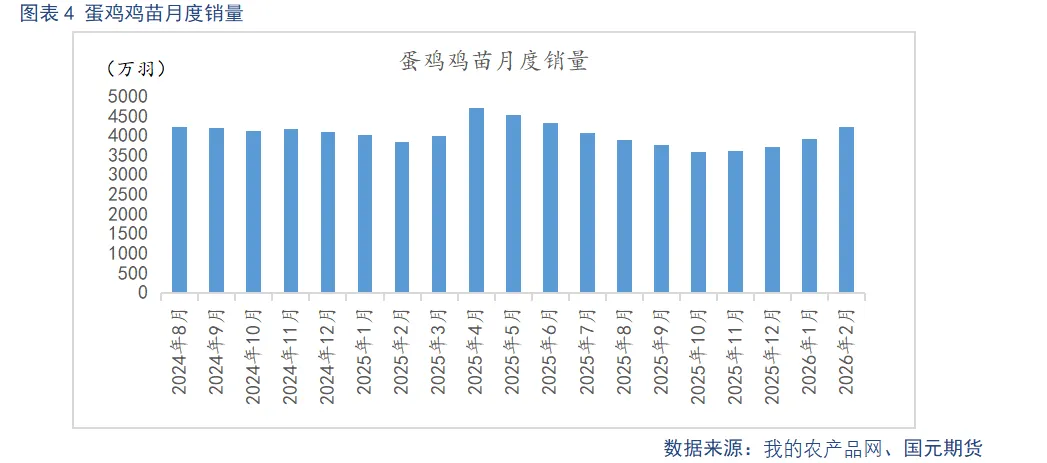

从新开产蛋鸡来看,二季度新开产蛋鸡数量对应2025年11月至2026年2月补栏鸡苗,据我的农产品网数据显示,2025年11月至2026年2月蛋鸡苗销量分别为3603万羽、3725万羽、3918万羽、4222万羽,呈现逐月递增态势,反映出养殖端补栏情绪持续升温,且3-5月为鸡苗补栏传统旺季,补栏积极性进一步支撑鸡苗销量走高。其中,4月新开产对应2025年12月补栏鸡苗,5月对应2026年1月补栏,6月对应2026年2月补栏,预计二季度新开产蛋鸡数量将逐月稳步增加,叠加春季产蛋率、蛋重季节性高位。整体来看二季度鸡蛋供给将呈现“新开产蛋鸡递增、淘汰放缓”的格局,产能去化节奏放缓,供给总量维持相对充裕水平。

2.2

需求短期有节日提振 节后需求将惯性回落

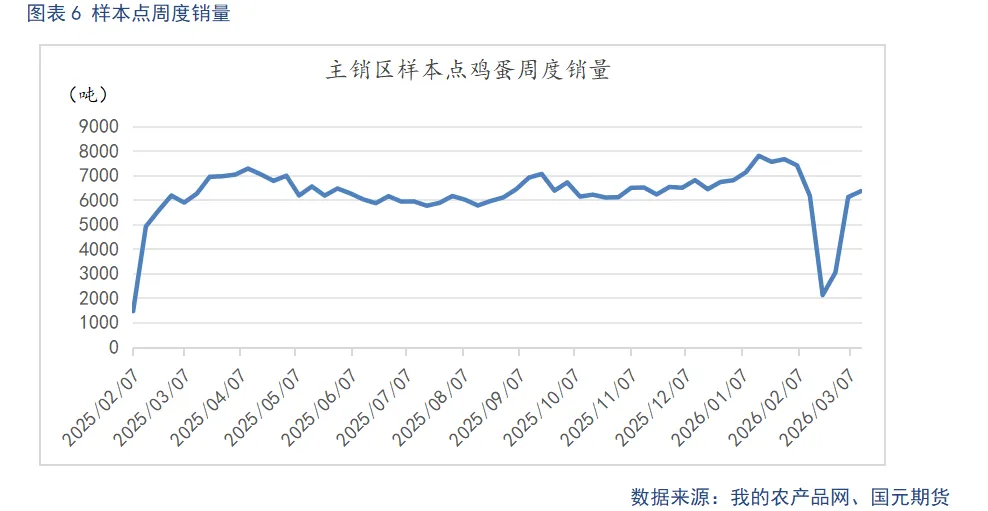

据我的农产品数据显示,春节假期结束后主销区需求快速回落,截至2月20日,当周销量降至2116.55吨的阶段低位,生产环节库存可用天数从2月初的1.05天攀升至2月25日的1.5天,流通环节同步回升,市场进入节后累库周期,淡季特征显著。进入3月,伴随返工返校全面开启,采购需求集中释放,主销区销量显著回暖,截至3月20日,当周销量回升至6064.46 吨,重回高位区间。同时生产环节库存可用天数同步回落至0.81天,库存去化加速,需求端迎来季节性修复。

二季度来看,4月受清明节、五一节双重备货驱动,食品加工厂、商超及餐饮端批量补货,叠加开学复工刚需持续,需求将形成阶段性小高峰。5-6月节日效应消退,需求回归日常刚需水平,食品加工与餐饮消费维持平稳,但受绝对存栏偏高、替代消费分流等因素影响,难现大幅增长,整体需求趋于稳定。预计二季度需求总量维持平稳,核心支撑来自刚需与节日备货,淡季压力或在5月后显现。

2.3

成本走高蛋价下行 养殖端步入亏损区间

截至3月26日,玉米现货均价2452.55元/吨,较上季度末环比上涨100.98元/吨,豆粕现货均价3337.71元/吨,较上季度末环比上涨165.42元/吨。一季度玉米、豆粕走势偏强。玉米市场受基层余粮逐步见底支撑,叠加饲料与深加工企业刚需补库,价格偏强运行,4月虽有政策粮投放与农户售粮带来阶段性承压,但5月后进入青黄不接阶段,叠加新麦替代有限,价格整体呈现先稳后强格局。豆粕方面,短期受南美大豆到港延迟支撑高位,二季度中后期巴西大豆将集中到港,供应压力显现。同时下游养殖亏损下,采购以随用随买为主,需求端提振有限,价格将高位回落。综合来看,二季度玉米受低库存与刚需支撑维持偏强震荡,豆粕则先紧后松呈现冲高回落走势,饲料原料整体仍对养殖成本形成较强支撑。

截至3月24日,蛋鸡养殖亏损为0.36元/斤,盈利较上季度末上升0.17元/斤。春节备货期间,鸡蛋价格大幅反弹,蛋鸡养殖一度由亏转盈,盈利水平明显改善,使得养殖端淘鸡意愿阶段性降温,产能去化节奏有所放缓。春节旺季结束后,鸡蛋市场重回供强需弱格局,蛋价快速回落,养殖利润随之由正转负并持续走弱,行业再度陷入深度亏损。尽管近期蛋价反弹,亏损幅度较前期有所收敛,但整体仍未摆脱亏损区间。后续养殖端补栏与淘汰行为将直接决定产能调控进度,若亏损持续或进一步加深,养殖端或加快低效产能出清,反之若亏损持续收窄,淘鸡积极性或再度偏弱,产能去化力度有限。

2.4

替代品价格下行 对鸡蛋替代性较强

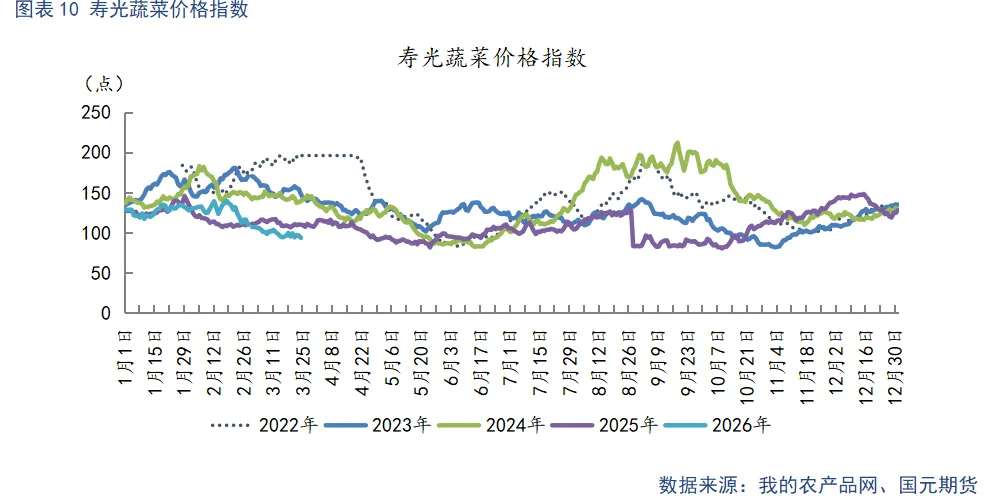

从消费的替代性关系上看,蔬菜、猪肉与鸡蛋的关联最强。截至2026年3月24日,寿光蔬菜价格指数为93.61点,较上季度末下跌34.43点。生猪出栏均价9.4元/公斤,较上季度末环比下跌3.27元/公斤。早春天气利好,蔬菜生长条件适宜,供给充足。加之流通效率提升,叠加节后需求回落,供需失衡推动一季度蔬菜价格大幅下行。整体来看,蔬菜价格处于历史低位。春节后,生猪步入季节性消费淡季,猪价承压下行。替代品价格低位运行,对鸡蛋消费形成替代效应。

三、行情总结

供应端来看,2025年四季度鸡苗补栏偏少的效应持续显现,二季度初期新开产蛋鸡有所减少,但养殖端压栏观望、淘汰意愿偏弱,叠加2026年一季度鸡苗补栏有所恢复,二季度中后期新开产蛋鸡将逐步增加,供应压力再度显现。当前在产蛋鸡存栏虽小幅下降,但前期基数偏高,二季度整体供应仍偏宽松。需求端,二季度清明、五一等节日将带动蛋价阶段性走强,节后需求回落叠加梅雨季节影响,消费大概率转弱,且猪肉价格偏弱运行,鸡蛋替代需求有限,难以支撑蛋价持续上涨。成本端,受地缘因素影响,玉米、豆粕等饲料原料价格走高,对蛋价形成一定支撑,预计二季度成本端仍将抬升蛋价中枢。综合来看,现货蛋价4-5 月受节日提振震荡上行,6月随需求走弱回调;期货盘面近月跟随现货偏强但上涨空间有限,远月需警惕需求回落与供应增量压力,整体维持区间震荡,下沿受成本支撑。后续重点关注产能去化节奏,若淘汰加速将利好蛋价反弹,反之则继续抑制上涨空间。鸡蛋2609合约建议区间3500-4200点。

写作日期:2026年3月25日

作者:柴颖华

农产品分析师

期货从业资格号:F3040296

投资咨询资格号:Z0015079

联系电话:010-84555100

业务资格和免责声明

公司投资咨询业务资格:

京证监许可【2012】76号

免责声明:

本报告的著作权和/或其他相关知识产权归属于国元期货有限公司。未经国元期货许可,任何单位或个人都不得以任何方式复制、转载、引用、刊登、发表、发行、链接、修改、翻译本报告的全部或部分内容。如引用、转载、刊发、链接需要注明出处为国元期货。违反前述要求侵犯国元期货著作权等知识产权的,国元期货将保留追究其相关法律责任的权利。

本报告基于国元期货及研究人员认为可信的公开资料或实地调研资料,我们力求分析及建议内容的客观、公正,研究方法专业审慎,分析结论合理,但国元期货对于本报告所载的信息、观点以及数据的准确性、可靠性、时效性及完整性均不作任何明确或隐含的保证。国元期货可发出其他与本报告所载资料不一致及有不同结论的报告,本报告及该报告仅反映研究人员的不同设想、见解及分析方法,为免生疑,本报告所载的观点并不代表国元期货立场。

本报告所载全部内容仅作参考之用,不构成对任何人的投资、法律、会计或税务的操作建议,国元期货不对因使用本报告而做出的操作建议做出任何担保,不对因使用本报告而造成的损失承担任何责任。交易者根据本报告作出的任何投资决策与国元期货及研究人员无关,且国元期货不因接收人收到此报告而视其为客户,请交易者务必独立进行投资决策。