点击蓝字 关注我们

2025

船舶制造行业介绍及优质龙头企业分析

船舶制造

船舶制造是涉及设计、建造、维修各类船舶的综合性产业,涵盖民用运输船、海洋工程装备及军用舰艇等领域。作为国际贸易和海洋经济的重要支撑,全球约90%的货物通过海运完成,船舶制造直接关联国家经济安全与国防实力。

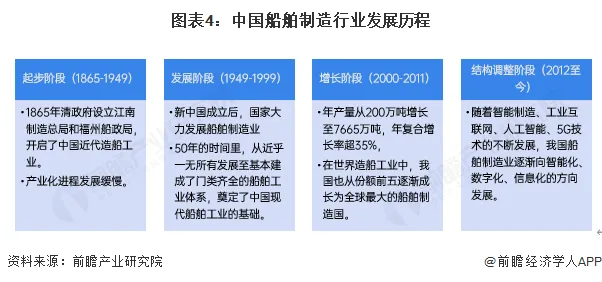

一、船舶制造行业特点

周期性显著:船舶寿命通常为20-30年,叠加全球经济波动、贸易政策、环保法规等因素,行业呈现长周期(20年左右)、中周期(7-15年)、短周期(3-4年)叠加的特征。

技术密集型:涉及船舶设计、结构力学、流体力学、电气工程等多学科,现代船舶广泛集成自动化控制系统、导航系统等信息技术。

资本密集型:需建设大型船坞、船台,配备先进生产设备,研发资金投入大。

全球化竞争:中国、韩国、日本主导全球市场,欧洲在高端船舶领域保持竞争力。

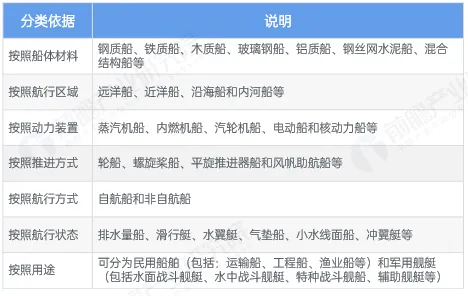

船舶分类

点赞关注不迷路!

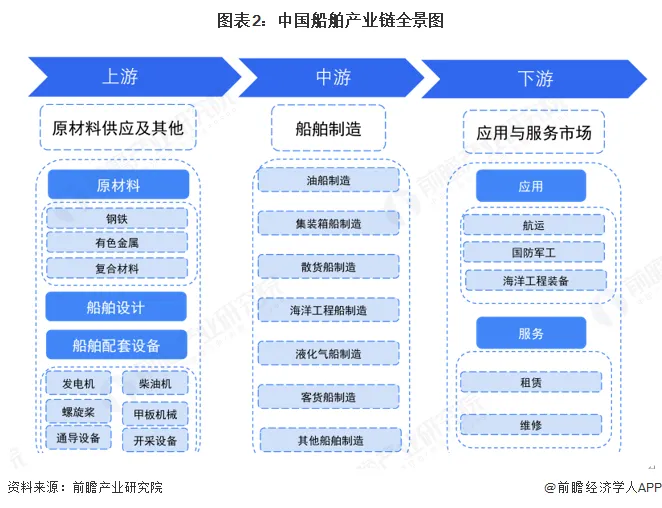

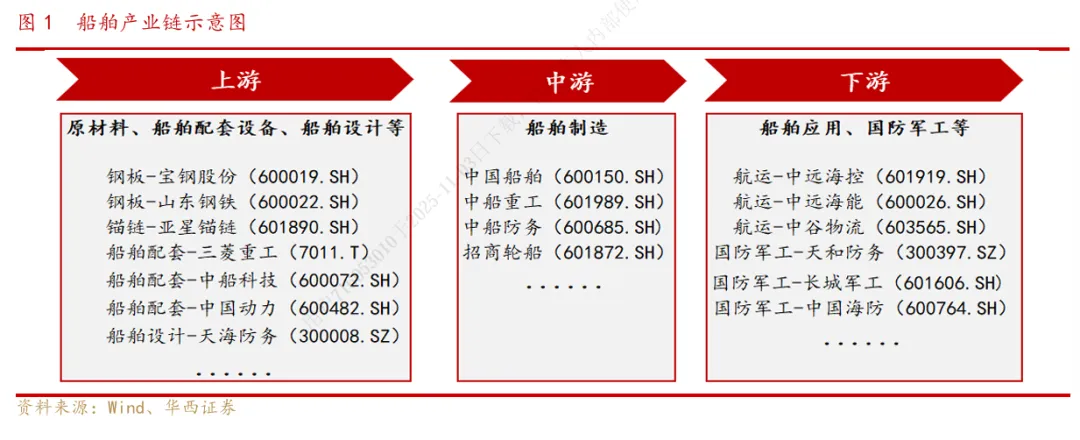

二、产业链剖析

船舶产业链是一个复杂的系统,涉及多个环节和多个领域,而船舶制造属于产业链的中游,主要服务于水上交通、海洋开发和国防安全等领域,具备军民结合制造业行业属性,我们分析船舶产业链上下游来看:

上游:主要包括原材料供应和设备制造及船舶配套设备和船舶设计等环节,如钢铁、有色金属、复合材料、钢板、锚链、动力主机等,这些原材料和设备的质量和技术水平直接影响到中游船舶制造的质量和性能。

中游:主要包括船舶制造,是船舶产业链的核心环节。在船舶设计、船体建造、 动力系统研发生产等船舶制造过程中,需要上游各种原材料、设备和技术的支持,同 时也需要高效的生产组织和严格的质量控制。

下游:主要包括船舶应用和服务行业以及船舶维修、租赁等服务,如航运、海 洋工程、国防军工等领域的应用,这些应用和服务的需求和发展,直接影响到中游船 舶制造的市场需求和产业发展。

船舶制造作为中游的供给端,航运作为下游的需求端,两者发展的逻辑是:宏观经济、石油价格等因素影响全球贸易需求,海运量的增减影响船东收入及利润,主要观测指标为运费价格(集装箱运价、干散货运价、原油运价等)以及期租价格(主营租赁生意的船东的利润来源)。当运价及期租价格上涨时,船东在原成本基本不变的前提下实现盈利,从而存在资本开支需求。新订单下达过多后产能不足,船东为抢占船位支付溢价,造船价格随之上涨,船厂手持订单有望“量价齐升”,最终兑现为业绩的释放(一艘船需要 2-2.5 年甚至更长的建造周期),在这过程中环保政策和各类黑天鹅事件会刺激这一过程的发展。

三、船舶产业链上的代表性公司

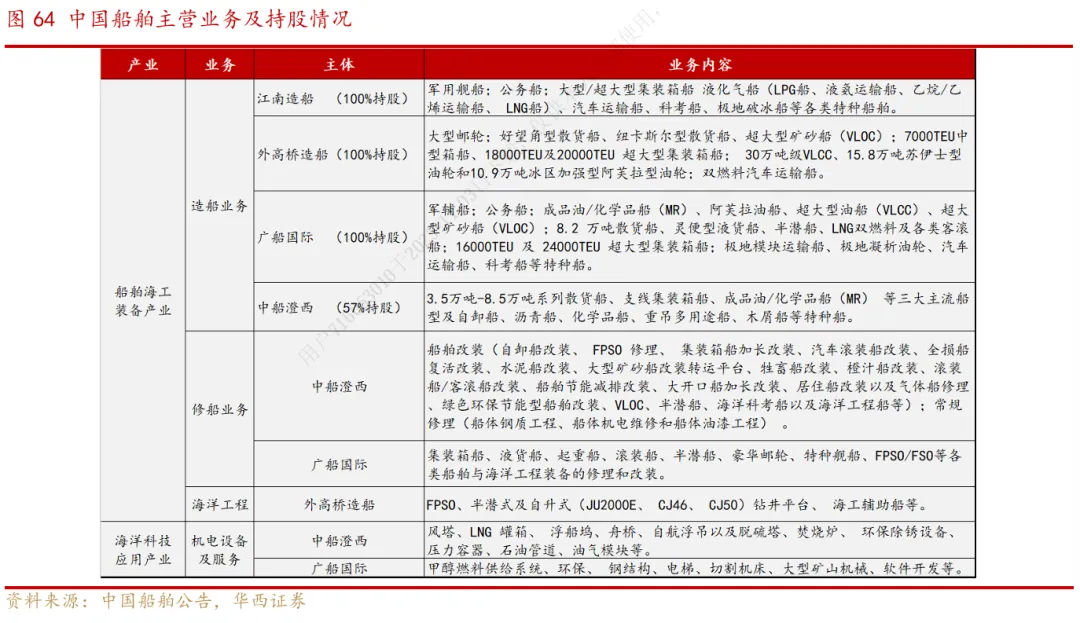

1.中国船舶:国内规模最大的综合性造船企业

中国船舶是中国船舶集团核心军民品主业上市公司,定位为集团旗下的船舶总装上市平台,经历数轮资产注入、重组整合。而中国船舶 在2024 年造船完工量、新接订单量、手持订单量以载重吨计排名分别为全球第二、第三、第三,市场份额分别为 8.73%、7.48%和8.03%,因此无愧是目前国内规模最大的综合性造船企业。

2. 中国重工:聚焦海洋防务与运输装备,国内油船建造龙头

业务布局:

民品:以散货船、汽车运输船为主,2024年交付7.2万载重吨成品油船“连松湖”号。

军品:旗下大船重工是航母及核潜艇建造主力。

技术实力:

VLCC(超大型油轮)建造技术国内领先,油船订单占全球40%份额。

2024年新接订单480亿元,展现全产业链交付能力。

市场表现:

研发人员占比高,技术积累深厚,在油轮市场具有定价权。

3. 中船防务:以军贸船舶和支线集装箱船为核心,民品业务在东南亚市场市占率居前

业务布局:

军品:导弹护卫舰、两栖攻击舰等产品出口东南亚。

民品:2024年承接2400TEU双燃料集装箱船订单,单价较传统船型高15%。

市场表现:

2024年一季度净利润同比增长10倍,受益于全球换船周期启动。

支线集装箱船市场技术优势显著,客户粘性高。

4. 中国动力:中船集团唯一船用动力上市平台,国内船用低速柴油机龙头

业务布局:

船用动力:低速柴油机国内市占率78%、全球39%,双燃料发动机适配LNG船需求。

新能源:布局锂电储能与钠离子电池,风帆子公司储能业务收入同比激增10倍。

技术实力:

双燃料发动机技术参数对标曼恩能源,单机价值量超5000万元。

深度绑定中船系船厂,2024年一季度订单饱满,产能利用率接近满产。

市场表现:

2023年营收451亿元,净利润同比增长132%,业绩弹性大。

5. 亚星锚链:全球船用锚链市占率超50%,R6级深海系泊链技术全球仅两家掌握

业务布局:

传统业务:船用锚链供应全球船厂。

新兴业务:漂浮式风电锚链核心供应商,2024年承接海南万宁百万千瓦级项目17亿元订单。

矿用链:半年产量增长77%,替代西门子等外企份额。

技术实力:

参与江南造船24000TEU集装箱船项目,钢结构模块价值占比达30%。

深海科技与新能源领域突破打开长期增长空间。

市场表现:

传统业务受周期波动影响,但新兴业务贡献增量,2024年业绩增长显著。

你持船舶制造相关股票吗?最近的操作感受如何?欢迎在评论区分享你的故事!

扫码关注小九说股 带你学习更多炒股知识!

点赞

收藏

分享